【分享本文原因】我在做加密貨幣與資產規劃時,常遇到新手問:「現在市場亂,把錢放定存最安全吧?」這聽似合理,卻藏著地雷。最近我看了一部探討通膨的影片,決定將筆記結合我十多年的風險控管經驗分享出來。

大家常以為通膨只是物價上漲,卻沒發現抱緊現金就是慢性失血。這篇不是報明牌,而是想聊聊『真正的風險管理』。希望能幫剛起步的朋友建立防禦思維,在理財路上少走些彎路。

目錄

揭開安全感的假象:現金為什麼不是避風港?

會有人問我,Marx啊,面對未來的不確定性,我把資金全部變現,是不是就不會受傷了?這是我這十幾年來,最常聽到新手產生的『投資盲點』。

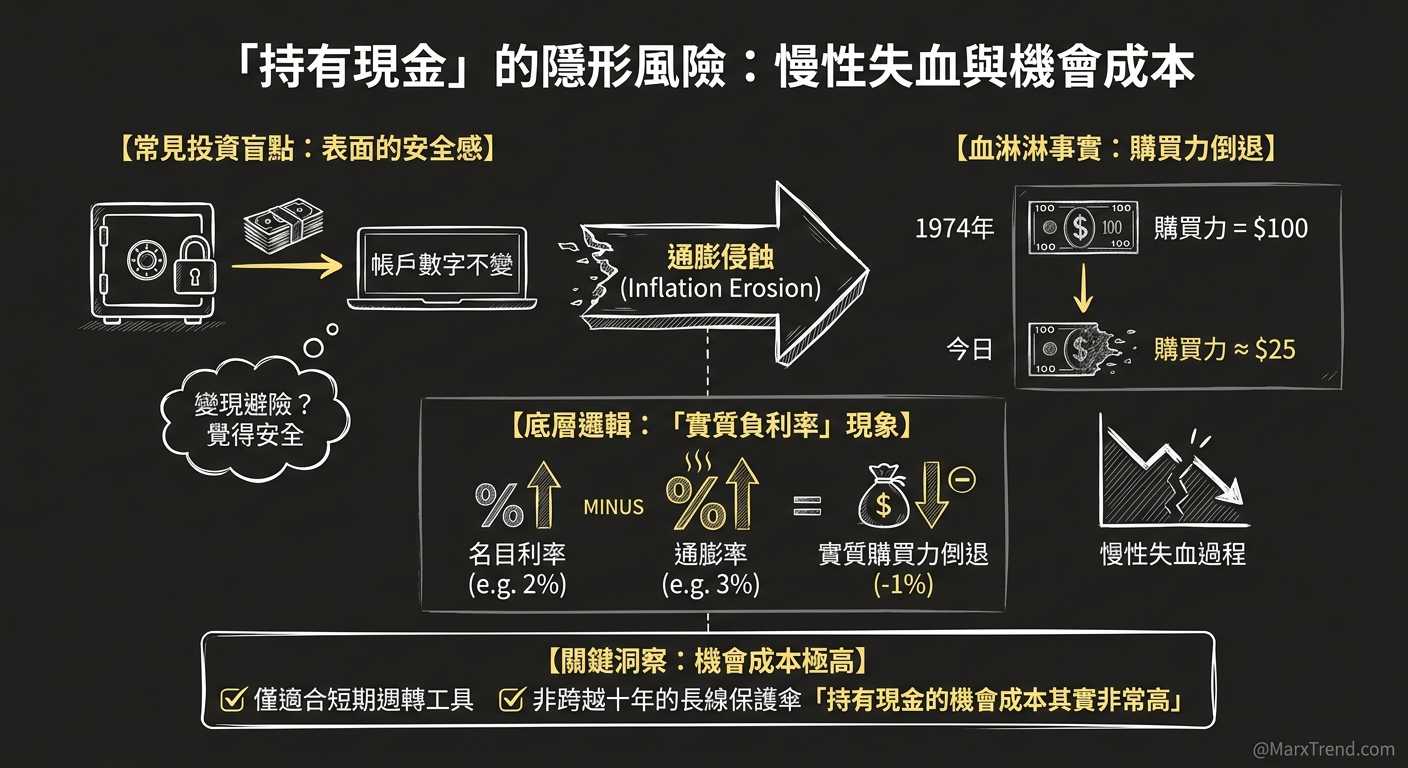

大家看著帳戶裡的數字沒有變少,就覺得充滿安全感。但這次整理的影片內容,恰好點出了一個非常血淋淋的事實:如果在1974年把一百塊美金塞在床底下,到了今天,那一百塊的購買力其實只剩下二十五塊。

把錢放在所謂最穩定、流動性最高的現金裡,其實是一種慢性失血的過程。很多人在局勢不明朗的時候,會因為害怕市場波動,選擇把資金撤回銀行定存。

就算現在央行為了對抗通膨而升息,定存利率看起來稍微高了一些,但我們必須去思考背後的底層邏輯。也就是所謂的『實質負利率』現象。

假設銀行的名目利率是2%,但當下的通膨率高達3%,這代表什麼?這代表即便你的存款確實產生了利息,但這筆資金真實的購買力,其實每年都在以1%的速度倒退。

我以前剛接觸理財時也踩過這個坑。總覺得看著現金增加就是賺錢,卻忽略了物價上漲正在悄悄吃掉這些努力。後來我才明白,持有現金的機會成本其實非常高,它只適合做為短期週轉的工具,絕對不能當成跨越十年的長線保護傘。

看懂物價上漲的兩面刃:通膨不全是壞事

提到通貨膨脹,新聞媒體往往會把它描繪成侵蝕我們生活的洪水猛獸。尤其是當我們去超商買東西,發現食品跟能源價格火箭般往上衝的時候,那種被剝奪的感覺特別強烈。

但如果我們把視野拉高,從整體的經濟循環來看,通膨其實不完全是壞事。甚至,它有時候是推動經濟成長的一種潤滑劑。

當大眾預期未來的東西會變貴,大家就會傾向在當下先進行消費。你可能會想:「既然明天買這台電腦會更貴,不如我現在就先結帳吧!」這種預期心理,反而會刺激短期的經濟活絡。

企業有了營收,就有機會擴張、增加就業機會,進而降低失業率。這也是為什麼各國央行在調整利率時,就像是在尋找一個甜蜜點。不能太冷導致經濟停滯,也不能太熱讓物價失控。

負債與資產的重新定義

通膨還有一個很容易被大家忽略的特點,就是它其實會「減輕債務的實質負擔」。這點在我過去買房與評估信貸的經驗中,感受特別深刻。

當整體物價水準上升,貨幣的購買力下降,你過去借的那筆車貸或房貸,在實質購買力上其實是被稀釋的。這並不是鼓勵大家盲目擴張信用,而是我們在衡量債務時,不能只看表面的數字。

另一方面,對於那些能夠將成本轉嫁給消費者的優質公司來說,適度的通膨其實能讓他們的營收數字跟著水漲船高。這也是為什麼,長期持有好公司的股權,往往是抵抗購買力流失的有效途徑之一。

面對高利率時代的防禦框架:固定收益與實體資產

既然現金會被通膨吃掉,那我們該怎麼配置手上的資源?影片中提到了固定收益與實體資產的差異,這跟我在做資產配置時的思路非常吻合。

當我們買進債券這類固定收益產品時,本質上就是把錢借給政府或企業,換取約定好的利息。但如果今天你買了一個殖利率3%的債券,隔年通膨卻飆升到5%,你的實質收益就變成負的了。

不僅如此,當央行為了打擊通膨而大幅升息時,市場上就會出現利率更好的新債券。這時候,你手上那些低利率的舊債券,市場價值就會跟著下跌。

這也是為什麼在通膨預期飆升的階段,操作債券會變得像在走地雷陣。一個比較實務的思考框架是:如果預期利率還要往上走,就盡量縮短資金被鎖住的時間;如果確認利率準備往下走,再去鎖定長天期的收益。

把資金轉換為真實的價值載體

與固定收益不同,『實體資產』在通膨時代往往能展現出更好的防禦力。這裡指的實體資產,包含了房地產,也包含了企業的股權。

當你買進一家好公司的股票,你擁有的不僅僅是一個報價代碼,而是這家企業背後的土地、廠房、專利,以及他們持續賺取現金流的能力。只要這家企業能跟著物價調整產品售價,你的資產就能跟著通膨一起成長。

Marx我以前也常在股債之間猶豫不決,後來我修正了自己的判斷框架:與其猜測明天央行會升息還是降息,不如好好檢視手上的資產,是不是具備長期抗通膨的真實價值。

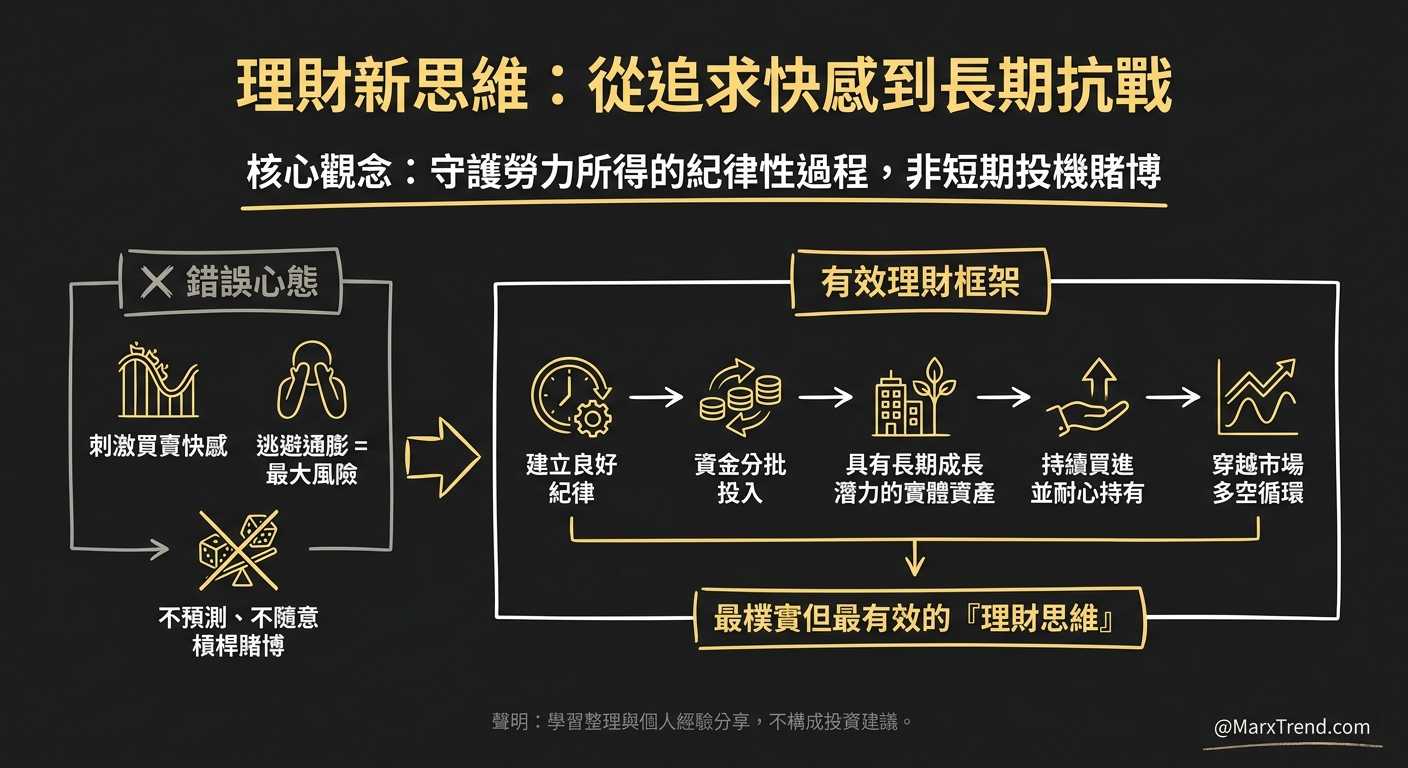

投資是一場長期的購買力保衛戰

整理完這份學習筆記,我最想分享的觀念是,理財從來不是為了追求刺激的買賣快感,而是一場為了守護自己勞力所得的長期抗戰。

把頭埋在沙子裡什麼都不做,假裝通膨不存在,其實才是最危險的決定。我們不需要去預測下個月份的 CPI 指數是多少,也不用因為新聞的恐嚇就隨意開槓桿賭一把。

建立良好的紀律,把資金分批投入在具有長期成長潛力的實體資產上,持續買進並耐心持有。這才是穿越市場多空循環,最樸實但也最有效的『理財思維』。

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。

遇到市場波動與通膨疑慮,我會這樣思考

Q1:為什麼就算知道現金會貶值,還是有很多人不敢把錢拿去佈局資產?

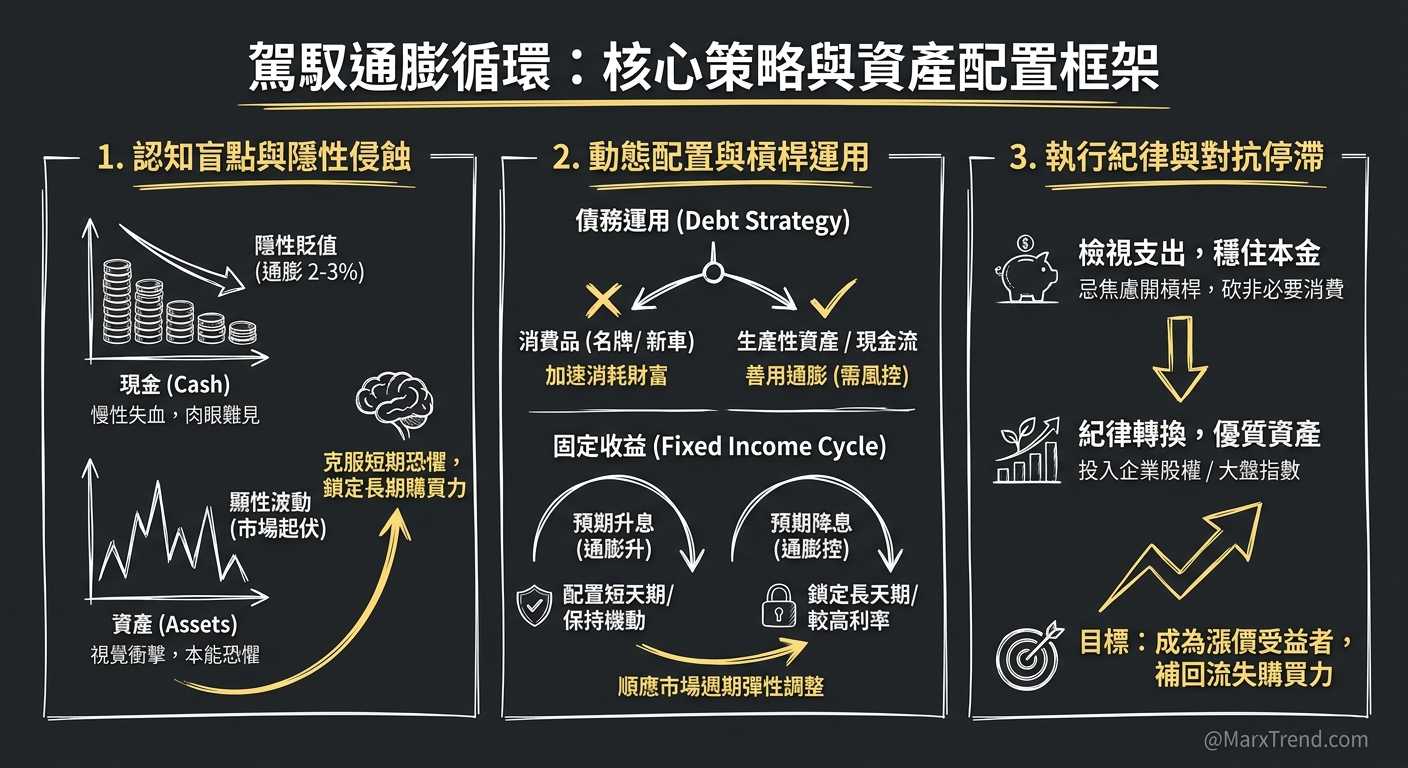

這是一個非常真實的人性盲點。因為現金的貶值是「隱性」的,每年的通膨率大約2%到3%,這種慢性失血在短期內肉眼幾乎看不見。

但資產價格的波動是「顯性」的。當你把資金換成股票或加密貨幣,隔天打開APP可能就看到帳面少了5%,這種視覺上的衝擊會引發人類本能的恐懼。

很多人為了逃避短期的帳面波動,選擇了長期的購買力縮水。我後來領悟到,只要確保這筆資金是長期不會動用的閒錢,我們其實不用對短期的價格起伏產生太大的情緒反應。

Q2:文章裡提到通膨會讓債務變輕,這代表我們應該盡量去借錢來花嗎?

絕對不是這樣解讀的。通膨確實會稀釋債務的實質購買力,但這有一個非常重要的前提條件,那就是這筆借來的資金,你拿去做什麼用途?

如果你借錢是為了去買容易貶值的消費品,比如名牌包或新車,那通膨加上貸款利息,只會加速消耗你的財富。

但如果你是用合理的利率借貸,並且把這筆資金投入到能夠產生穩定現金流、或是價值能隨通膨成長的資產上,這才算是善用通膨環境的理財策略。風險控管永遠是第一考量。

Q3:所謂的核心通膨,跟我們實際感受到的物價為什麼常常脫節?

這個問題在看財經新聞時特別常見。央行在觀察的「核心通膨」,通常會把能源跟食品價格剔除掉。

為什麼要剔除?因為這兩項物資非常容易受到短期氣候或地緣政治影響,波動太劇烈。央行如果跟著這些短期波動頻繁調整利率,會造成整體經濟的不穩定。

但矛盾點就在這裡,食品跟能源恰好是我們一般老百姓每天必須花費的項目。所以我們不能只看官方公布的核心通膨數字覺得一切安好,必須真實檢視自己每個月的生活支出變化,來調整現金流規劃。

Q4:如果預期接下來利率會一直變動,固定收益的配置該怎麼調整?

過去我在實務上觀察到一個大原則:當市場預期未來通膨會上升、央行準備大幅升息時,持有長天期債券的風險會非常高,因為新債券的利率更好,舊債券的價值就會大幅下跌。

這時候,防禦型資金比較適合配置在短天期的固定收益產品上,保持機動性,等利率升上去之後再重新投入。

相反地,如果通膨已經受到控制,大家預期未來即將進入降息循環,那時候去鎖定長天期的較高利率,才是比較合理的策略。這是一種順應市場週期的資金彈性應用。

Q5:大家都說要抗通膨,那如果薪資漲幅跟不上,最好的應對策略是什麼?

這也是很多上班族會面臨的痛點。如果主業的收入成長停滯,而物價持續上漲,這時候最忌諱的就是因為焦慮而去亂開槓桿,試圖在市場裡賺快錢。

我自己的經驗是,第一步應該是回頭檢視支出,砍掉不必要的訂閱或消費,先把每個月能存下來的本金穩定住。

第二步,則是把這些本金有紀律地轉換成優質企業的股權或大盤指數。既然薪水跟不上企業漲價的速度,那我們就透過持有資產,讓自己成為企業漲價過程中的受益者,從資本市場把流失的購買力補回來。

這篇文章其實只是我看完影片以後,擷取幾個重點並結合我自己十幾年來的理財實戰經驗分享。原影片裡面探討了更多關於企業如何因應通膨,以及固定收益市場的詳細運作機制。如果你想理解整個脈絡,可以看看這幾支原影片:

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。