【分享本文原因】我在做加密貨幣投資與風險控管超過 10 年的過程裡,看過太多新手一聽到「期貨」兩個字,眼睛就亮了起來,以為這是快速翻身、開高槓桿賺大錢的捷徑。但其實,這往往是賠光本金的第一步。

我自己以前也吃過這種虧,後來才慢慢發現,這些衍生性商品被發明出來的出發點,根本不是為了賭博,而是為了「控制風險」。這篇文章是我看完幾段關於市場機制的討論後,整理出來的學習筆記。我想結合自己這幾年在市場裡踩過的坑,把那些真正重要、卻常被忽略的底層邏輯,好好跟你分享一下

目錄

我的觀察從新手最常問錯的問題開始

很多剛進市場的新手,最喜歡問的一個問題是:「Marx啊,我可以用多少保證金開多大的槓桿?」

這是一個很典型被市場熱烈氣氛帶偏的情境。當你滿腦子想的都是槓桿能放大多少倍獲利時,你往往已經把『新手最容易忽略的風險管理』給拋在腦後了。

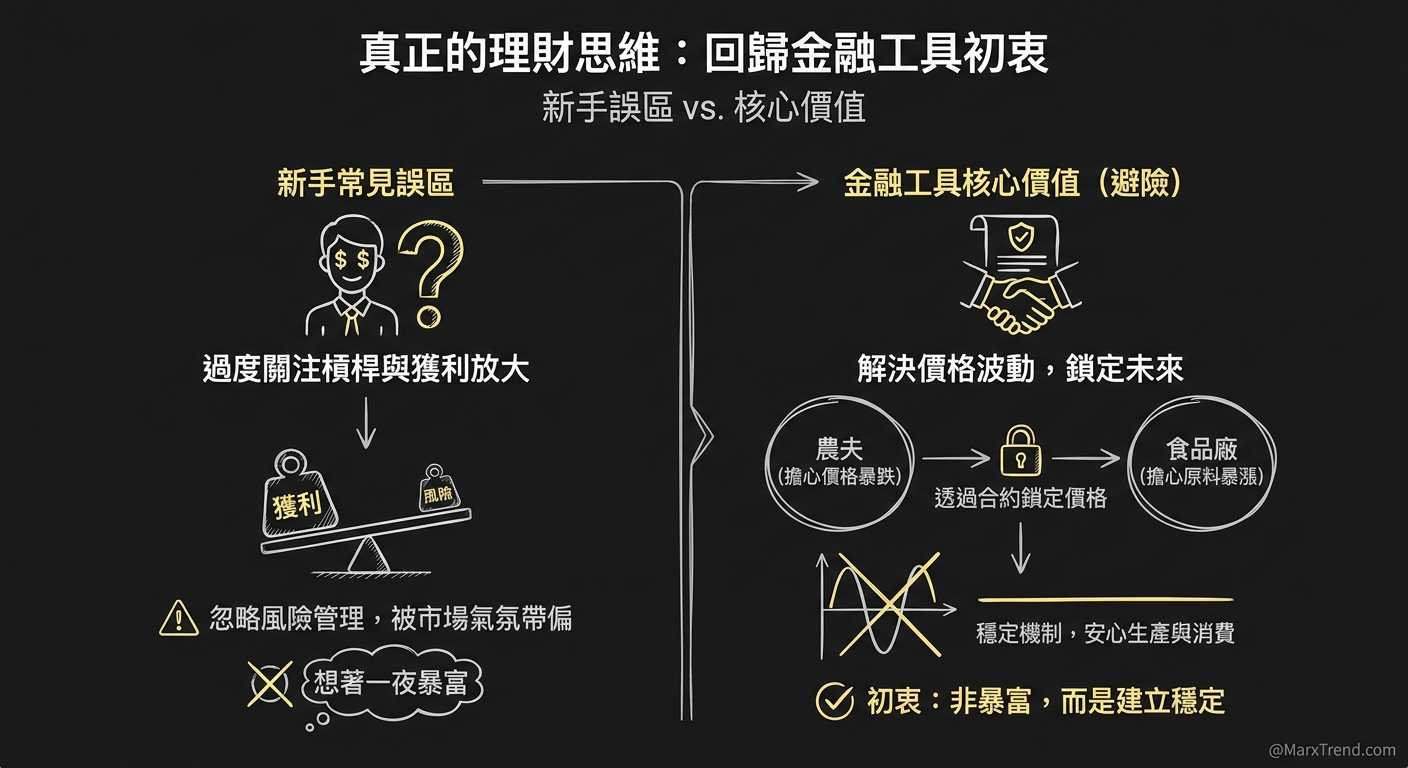

我的觀察是,要真正理解一個金融工具,我們必須回到它一開始解決了什麼問題。讓我們想像一個最傳統的畫面:食品加工廠與農夫。

你每天在超市買的麥片,價格通常一整年都很穩定。可是啊,農作物每天的價格都在跳動,有時候甚至會因為氣候暴跌或暴漲。那為什麼麥片價格不會跟著暴走?

答案是因為有避險市場的存在。農夫怕採收時價格暴跌會破產,食品廠怕未來原料暴漲會吃掉利潤。他們透過合約鎖定了未來的價格。

這個機制的初衷,是為了讓生產者與消費者都能安心睡覺,而不是為了讓誰在一夜之間暴富。

這就是我們在建立「真正的理財思維」時,必須先看懂的第一個觀念。

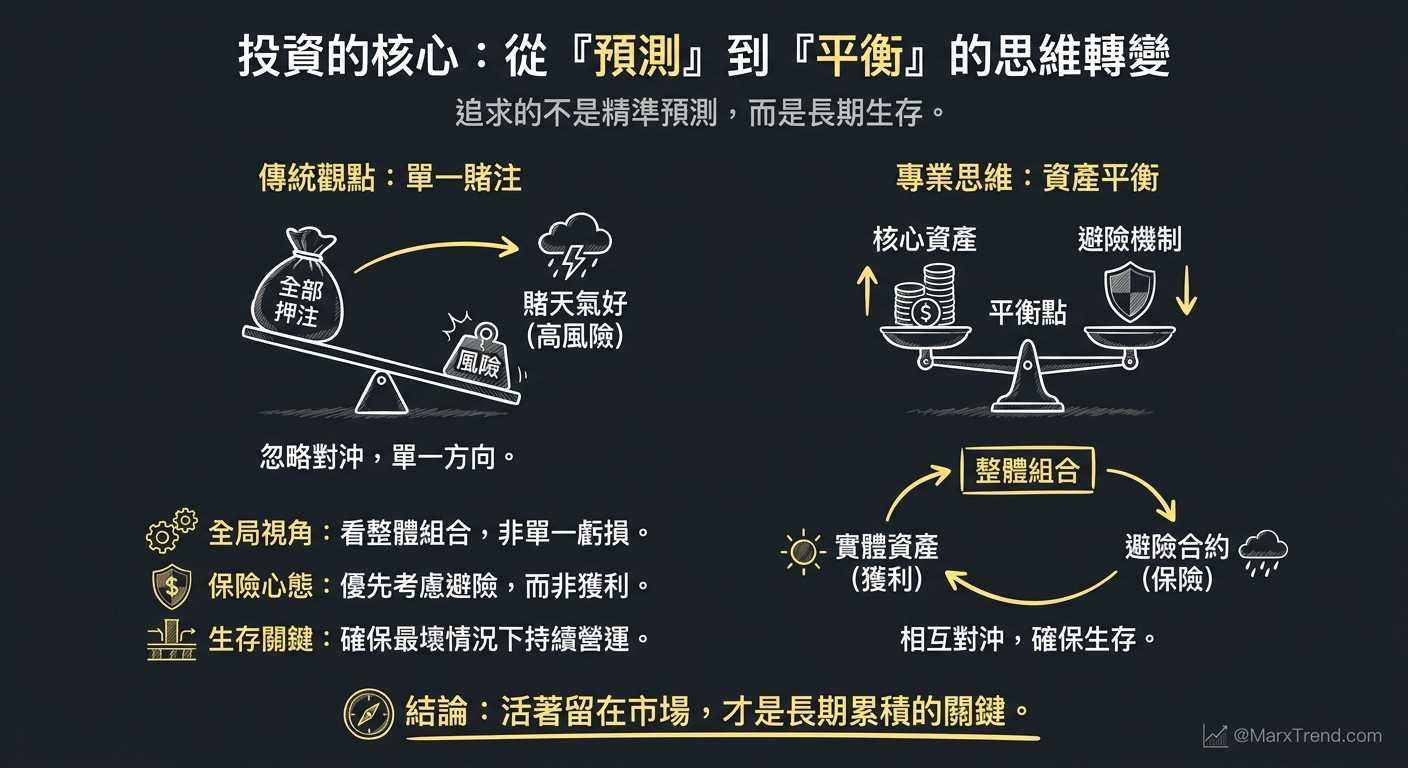

真正的風險管理不是猜對方向

以前我也以為,厲害的投資人就是能精準預測漲跌。後來我才意識到,真正能在市場裡活下來的人,追求的其實是「平衡」。

我們來拆解一下,傳統避險機制是怎麼運作的:

- 不要只看單一虧損,要看整體資產組合: 如果農夫遇到農產品價格大漲,他在避險合約上會賠錢,但他手上的實體農作物能賣出好價錢,兩者剛好抵銷。

- 買保險的心態大於獲利的心態: 如果價格大跌,實體農作物賣不到好價錢,但他的避險合約卻會賺錢,這筆獲利剛好彌補了本業的損失。

- 不追求利潤最大化,而是確保生存: 這個機制的重點從來就不是賺到最多錢,而是確保在最壞的情況下,公司依然能繼續營運。

這件事給我的反思很深。當我們在做「搞懂資產配置」的時候,很多人會把所有的錢押在同一個方向,這就像是農夫不買任何保險,單純賭今年的天氣會很好。

但專業的做法是,你的資產配置裡必須有一部分,是為了對沖另一部分的風險而存在的。賺錢固然開心,但活著留在市場裡,才是長期累積的關鍵。

我也曾經忽略保證金背後的真正代價

當然,現在很多散戶參與市場,並不是為了買賣農產品,而是單純交易合約本身。這也是 Marx 我早年在加密貨幣市場裡,曾經狠狠摔過一跤的地方。

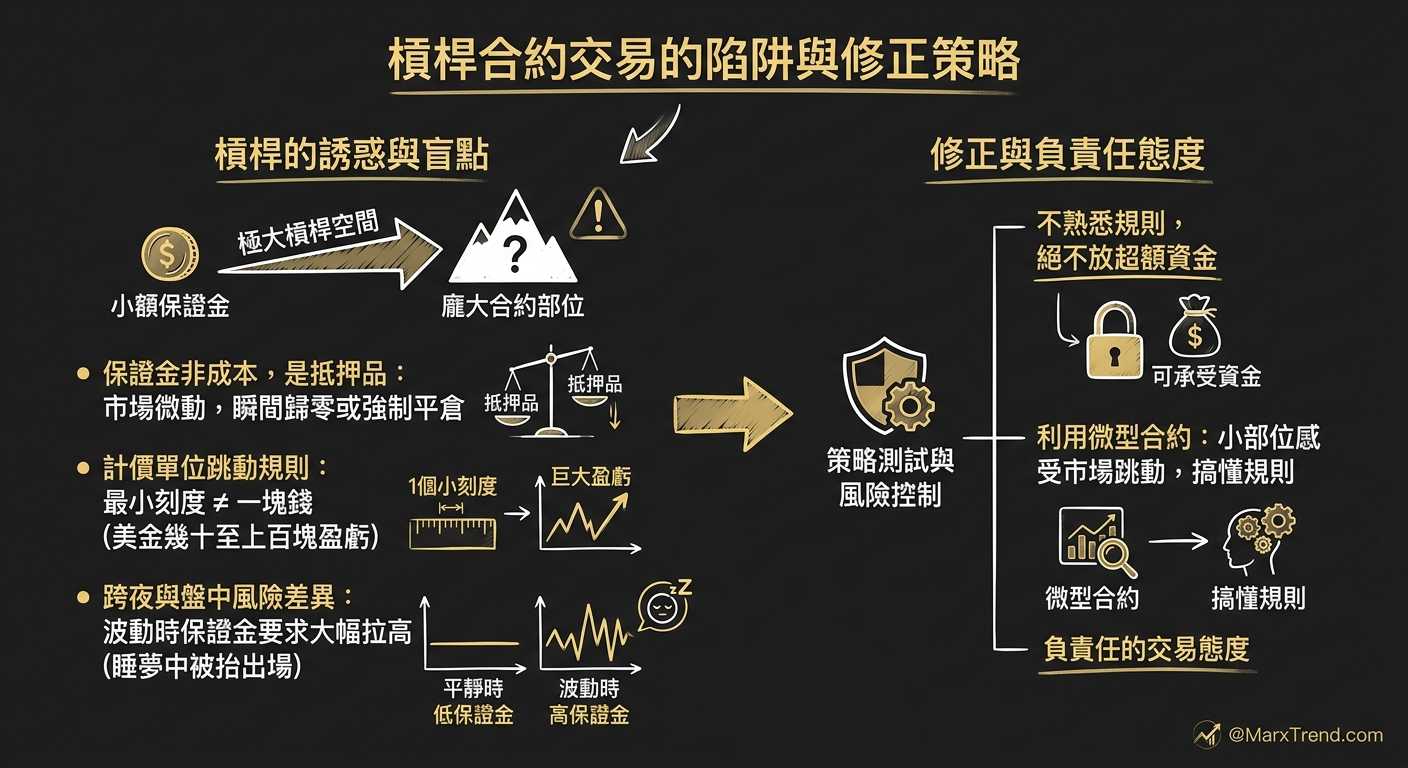

因為不用買下完整的資產,只需要支付一筆「保證金」就能控制龐大的合約部位,這創造了極大的槓桿空間。

當時我也跟很多人一樣,覺得這真是太棒了,可以用小錢撬動大資金。但我卻忽略了幾個極度危險的盲點:

- 保證金不是你的購買成本,而是你的抵押品: 當你用一點點錢去控制大部位時,只要市場往反方向稍微動一下,你的抵押品就會瞬間歸零,甚至被強制平倉。

- 你必須看懂計價單位的跳動規則: 很多衍生性商品的最小跳動單位(Tick)不是一塊錢。有時候畫面上跳動一個小刻度,換算成美金可能是幾十塊甚至上百塊的盈虧。

- 跨夜與盤中風險的巨大差異: 市場平靜時的保證金要求通常較低,但遇到非交易時間或波動劇烈時,保證金要求會大幅拉高。如果你沒有預留足夠的資金,很容易在睡夢中被抬出場。

後來我怎麼修正呢?我學會了在不熟悉規則之前,絕對不放超過自己能承受的資金。

現在很多平台都有微型合約,你可以用極低的保證金去測試自己的策略。不要急著賺大錢,先用小部位去感受市場的跳動,搞懂規則,這才是負責任的交易態度。

投資紀律不是硬撐而是事前想清楚

會有人問我,既然槓桿風險這麼高,那我們是不是完全不要碰?

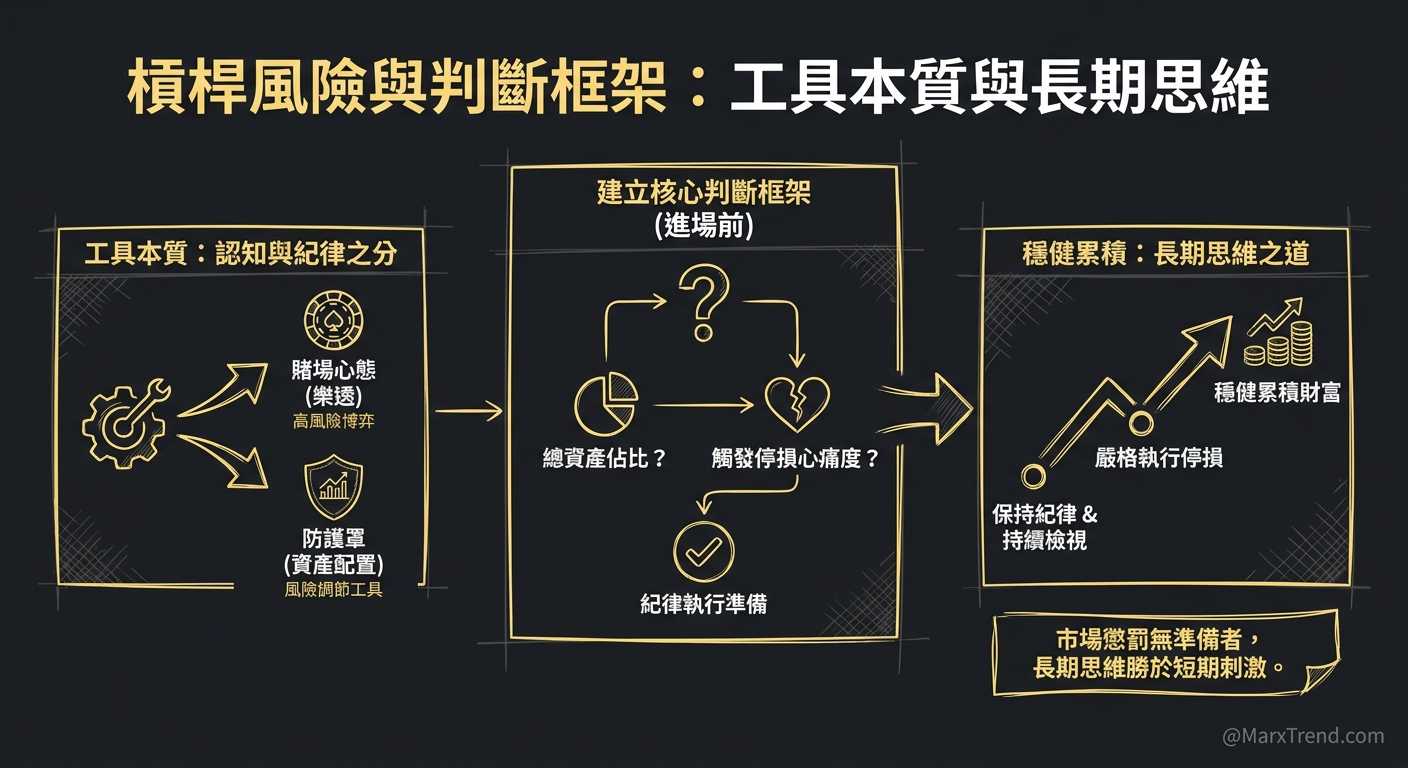

其實工具本身沒有好壞,關鍵在於使用者的認知與紀律。如果你把衍生性商品當成買樂透,那它就是賭場;如果你把它當成資產配置裡調節風險的工具,它就是防護罩。

我這幾年最深的體會是,市場總是會懲罰那些沒有準備就衝進去的人。

我們應該把心思放在「判斷框架」的建立上。進場前,你必須先問自己:這筆錢在我的總資產裡佔比多少?如果觸發停損,我會不會心痛到睡不著?

長期思維永遠比短期刺激來得重要。不需要想著一夕致富,保持紀律、持續檢視自己的資產水位,並且嚴格執行停損,這才是累積財富最穩健的道路。

遇到這些情況時我會這樣自我思考

Q1:為什麼很多人會把用來避險的工具玩成賭博?

這是一個很好的深度問題。主要是因為「保證金機制」帶來了高槓桿的錯覺。當你發現只需要幾百塊美金就能控制價值幾萬美金的資產時,人性的貪婪很容易被放大。

大家往往只看到上漲時獲利能翻倍,卻刻意忽略了下跌時虧損也是同等倍數在放大。當工具脫離了實體需求的支撐,變成單純的價格猜測時,心態上就跟進賭場沒兩樣了。

Q2:既然保證金交易風險這麼大,槓桿是不是絕對的壞事?

槓桿本身是中性的,它就像是一把極度鋒利的刀。對於受過專業訓練的廚師來說,利刀可以大幅提升切菜效率;但對於連怎麼拿刀都不懂的新手來說,很容易就會切到手。

我會建議新手在沒有建立穩定獲利模型、不懂得計算停損金額之前,完全不要碰高槓桿。等你真正理解部位控管後,槓桿才是用來提升資金使用效率的工具。

Q3:「保證金就是抵押品」具體是什麼意思?

你可以想像成租房子付押金。你並沒有買下那棟房子,你只是付了一小筆錢來取得「使用權」。

在市場裡,如果你看錯方向,市場就像是房東,會從你的押金裡扣除損失。當你的押金扣到低於規定門檻時,房東就會把你趕出去(強制平倉)。所以這筆錢是你的擔保,絕對不是你買東西的完整價格。

Q4:為什麼這類合約都有到期日?

因為這套機制的底層邏輯,是源自於「未來某個時間點的實物交割」。就像農夫預計在秋天收成,合約就必須訂定在秋天履行。

即便現在很多人只是做價差交易不拿實物,但合約依然有到期結算的時間。這跟股票可以放一輩子完全不同,你必須緊盯合約到期的時間點,這也是新手很容易忽略的規則。

Q5:這種思維在加密貨幣市場也適用嗎?

非常適用,甚至可以說更重要。因為加密貨幣市場的波動度比傳統資產大非常多。在台股或美股可能要幾個月才走完的跌幅,在幣圈可能一個週末就發生了。

如果你帶著錯誤的觀念去操作幣圈的衍生品,風險絕對是倍增的。不管是哪個市場,搞懂遊戲規則、嚴格控管保證金水位,這些底層邏輯都是共通的。

Q6:作為一般投資人,我應該把這些工具納入配置嗎?

我認為沒有標準答案,完全取決於你的知識儲備量與風險承受度。如果你連基本的股票存股或 ETF 都不太熟悉,那強烈建議先打好基本功,不要越級打怪。

但如果你已經有穩定的投資節奏,拿出一小部分即使歸零也不影響生活的資金,去學習微型合約的運作邏輯,對拓寬你的理財視野是會有幫助的。

本篇文章原影片

這篇文章其實只是我看完幾段介紹市場機制的內容後,結合我自己過去這十幾年來踩過的坑,所整理出的一點經驗分享。

影片裡面其實對於整個運作邏輯與細節,談得更完整、更具體。如果你剛好對這個主題有興趣,想理解整個知識的脈絡,可以看看這些原影片,相信會有一些不一樣的啟發。

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。