【分享本文原因】我在做理財與風險控管這十幾年來,最常碰到新手問我:「Marx,我每個月存一點錢,到底多久可以不用工作?」這其實是個好問題,但很多人看了網路上的試算圖表後,往往只看到美好的複利曲線,卻忽略了中間那段最難熬的過程。這是我看完兩支探討退休與投資紀律的影片後,整理出來的學習筆記,也加上了我自己踩過坑的實戰經驗。

我想跟你分享,為什麼理財真正的難關從來都不是數學,而是你對市場波動的認知,以及你有沒有建立一套適合自己的防禦機制。如果你也正在摸索,希望這篇文章能幫你少走一點彎路,看懂帳面數字背後的真實邏輯喔~

目錄

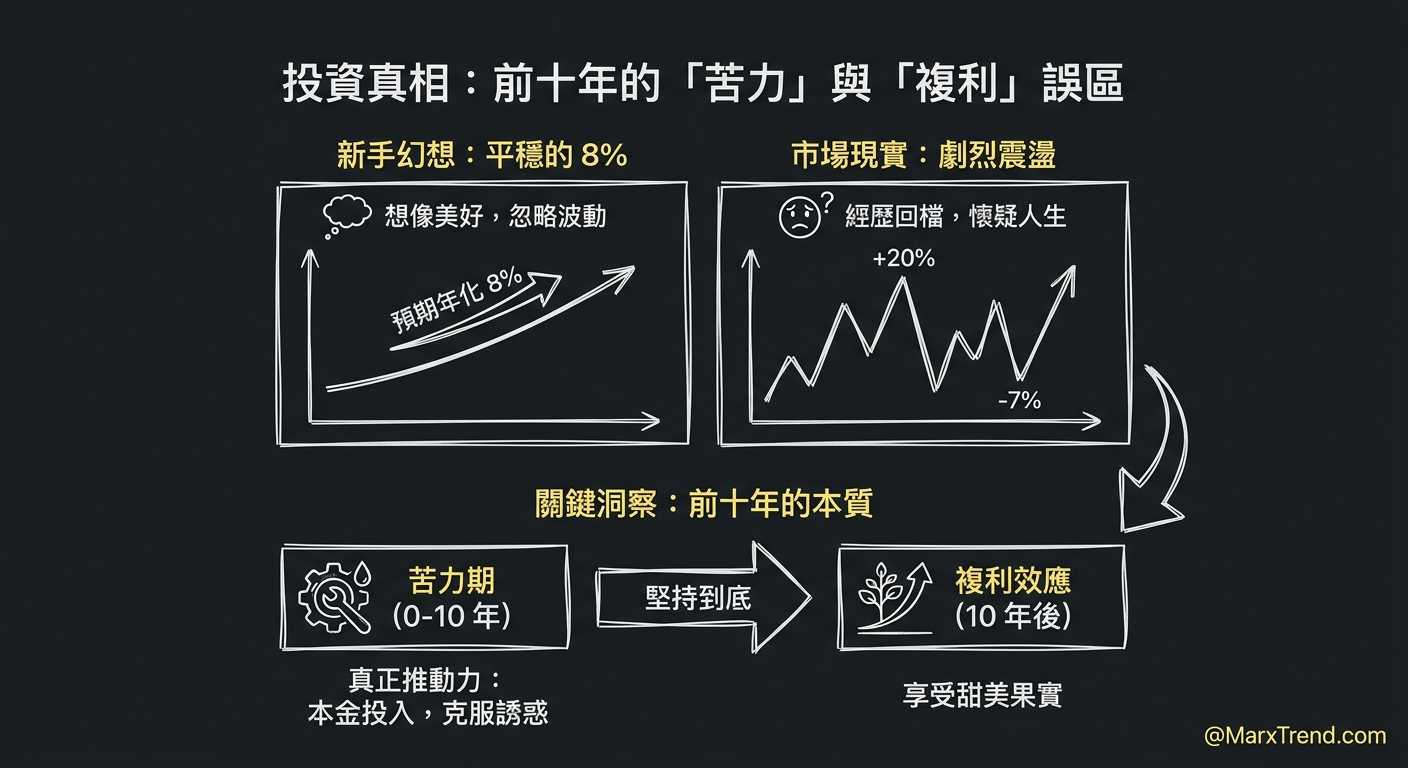

我的觀察從新手最難熬的前十年開始

很多新手一開始接觸「真正的理財思維」時,都會對試算表上的數字感到興奮。看著每年 8% 的平均報酬率,想像著幾十年後自己就能財富自由,我的天啊,那畫面真的很美好。

但我在實務上最常觀察到的真實情境是,很多人撐不過前十年。為什麼?因為現實世界的市場,從來都不會乖乖每年給你剛剛好的 8% 報酬。市場是會上上下下、劇烈震盪的。

你可能會遇到這一年賺了 20%,隔年卻跌掉 7% 的情況。當你經歷了兩三次市場的回檔,看著自己的資產上上下下,而本金好像也才翻了一倍,很多人在這個時候就會開始懷疑人生,甚至選擇放棄。

Marx我以前也會這樣,剛開始把資金投入台股或美股時,遇到市場大跌,心裡就會慌。後來我才意識到,前十年的重點根本不是複利,而是你在做「苦力」。

在這段期間,真正推動資產成長的是你投入的本金,而不是利息。這是一段不可避免的混亂期,你會有生活開銷、會有家庭壓力,各種想要把錢提出來的誘惑都會出現。但如果你在這裡退縮了,就永遠看不到後面的甜美果實。

真正的風險管理是看懂通膨與稅的代價

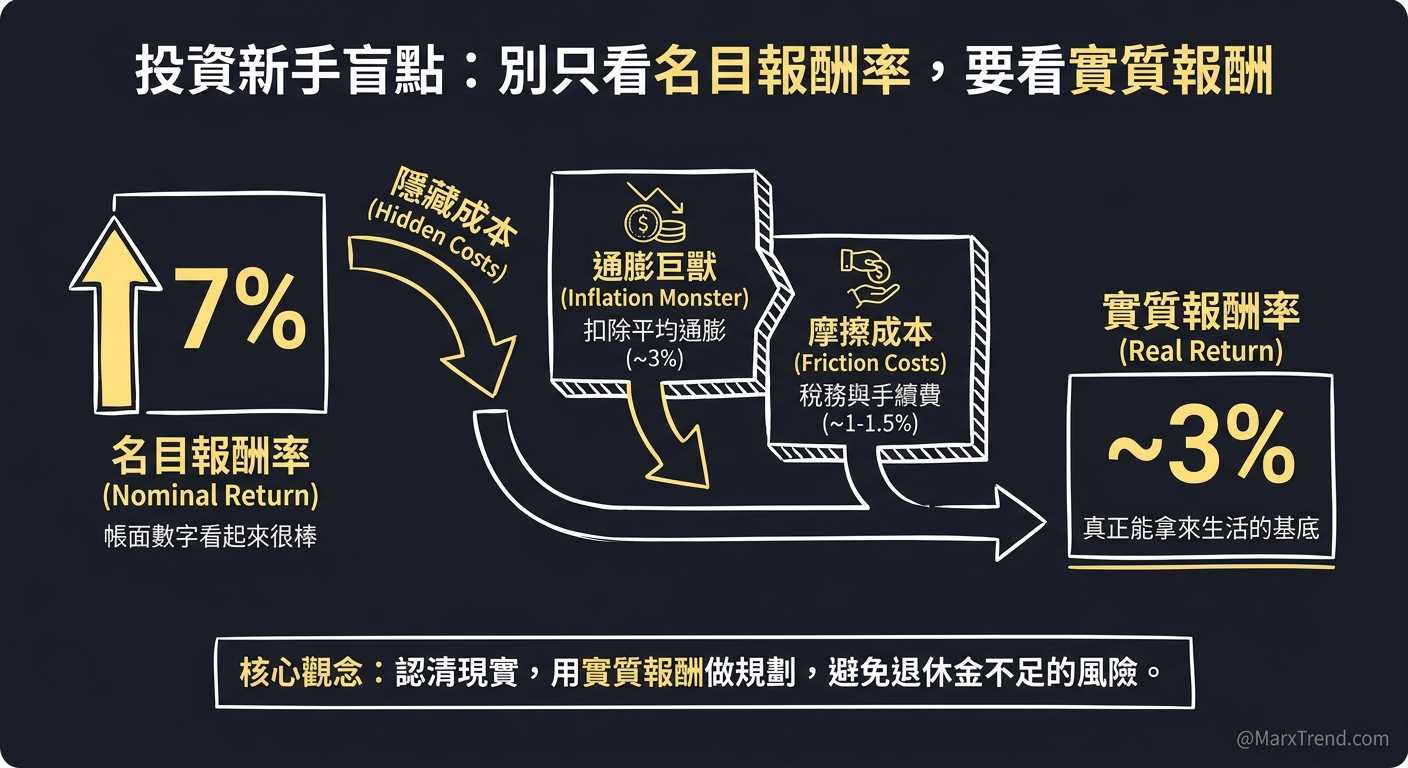

另一個新手常犯的錯,就是只看「名目報酬率」。這是一個很殘酷但非常真實的觀念:你以為的獲利,其實沒有你想的那麼多。

假設你算出來某個標的可以給你 7% 的報酬,聽起來很棒對吧?但這就是『新手最容易忽略的風險管理』盲點。因為你沒有把無形的成本扣掉。

為了幫助大家釐清這個觀念,我整理了幾個在評估真實報酬時,你一定要放進腦袋裡的判斷框架:

- 不要只看帳面數字,要先扣除通膨巨獸:假設平均通膨是 3%,你那 7% 的報酬瞬間就只剩下 4% 的實質購買力。

- 不要忘記稅務與手續費的摩擦成本:投資過程中產生的稅金跟管理費,可能又會吃掉你 1% 到 1.5% 的獲利,這些都是悄悄流失的資金。

- 不要高估自己未來的消費能力:經過通膨與稅金的雙重打擊後,你真正能拿來生活的「實質報酬率」可能只有 3% 左右,這才是你用來規劃退休的真實基底。

以前我也以為只要帳面有賺錢就好,後來在市場大洗牌時,我才徹底醒悟。如果你沒有把這些隱藏成本算進去,十年後當你想提款來過生活時,你會發現錢根本不夠用啊。

所以,我們在做任何『資金控管』的時候,一定要看的是「實質報酬」,而不是廣告上那種華麗的帳面數字。認清現實,你才能做出正確的規劃。

資產配置要先搞清楚資金的任務與戰場

既然稅務跟通膨這麼可怕,那我們該怎麼辦?這時候「搞懂資產配置」就變得非常重要了。這裡就要分享很有趣的觀念,叫做資金的三個水桶。

很多人以為配置就是把錢分散買不同的股票或期貨,但其實更進階的思維,是根據「稅務規則」來安排你的資金。這點在美股或有稅務優惠的投資帳戶裡特別明顯。

簡單來說,有些帳戶是免稅的,有些是未來才要繳稅的,有些是每年都要繳稅的。如果你把高風險、高成長的資產放在每年都要扣稅的帳戶裡,那你的獲利就會一直被打折。

這就好像你派了最強的將軍去打仗,結果他每打贏一場,就要先把戰利品分一半給別人XD。你應該把成長潛力最強的資金,放在稅務最優惠的環境裡,讓它毫無阻礙地去長大。

而那些負責產生穩定現金流、用來保護底盤的資金,才放在一般的帳戶裡。先看懂每筆錢的任務,幫它們找對戰場,這才是高勝率的佈局方式。

投資紀律不是靠硬撐而是靠自動化系統

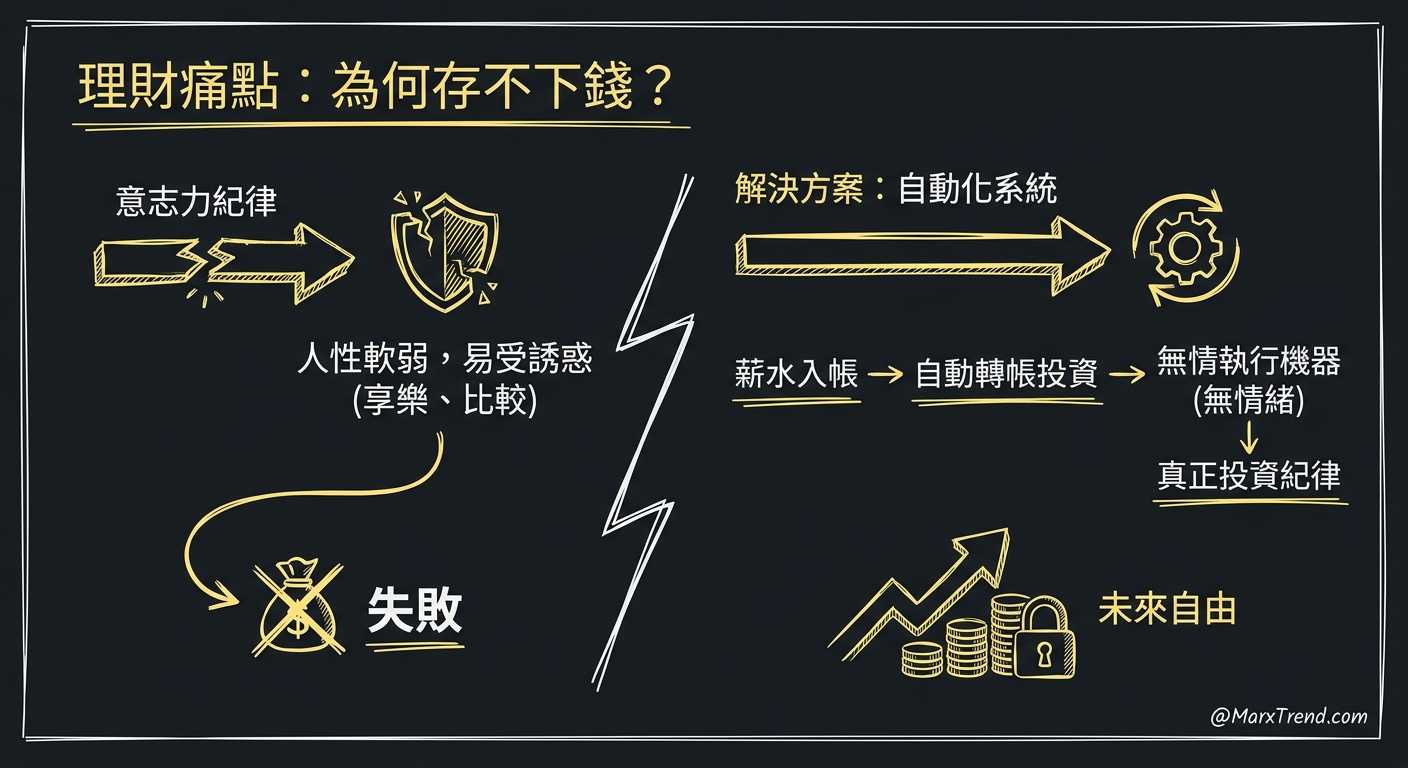

很多來問我理財問題的人,最後都會卡在一個點:「Marx,我知道要每個月存錢,但我就是存不下來真假?」

如果你想在十年內大幅改變財務狀況,你需要的投資金額絕對不是零錢,可能是一個月好幾萬塊。這對一般人來說非常痛苦,因為你在剝奪自己現在的享受,去換取未來的自由。

如果你想靠「意志力」來維持這個紀律,我可以直接告訴你,你一定會失敗。因為人是軟弱的,當你看到朋友買新車、出國玩,你的防線就會崩潰。

我後來修正的做法非常簡單粗暴:建立自動化系統,薪水一進來,設定好自動轉帳,直接把該投資的錢扣走。你根本看不到那筆錢,也就沒有花掉它的誘惑。

自動化系統不會害怕市場暴跌,不會被社群媒體上的炫耀文影響,它就是個無情的執行機器,當你把情緒跟決策從過程中抽離,你的「投資紀律」才能真正發揮作用。

最後能留在市場裡的是長期的底層思維

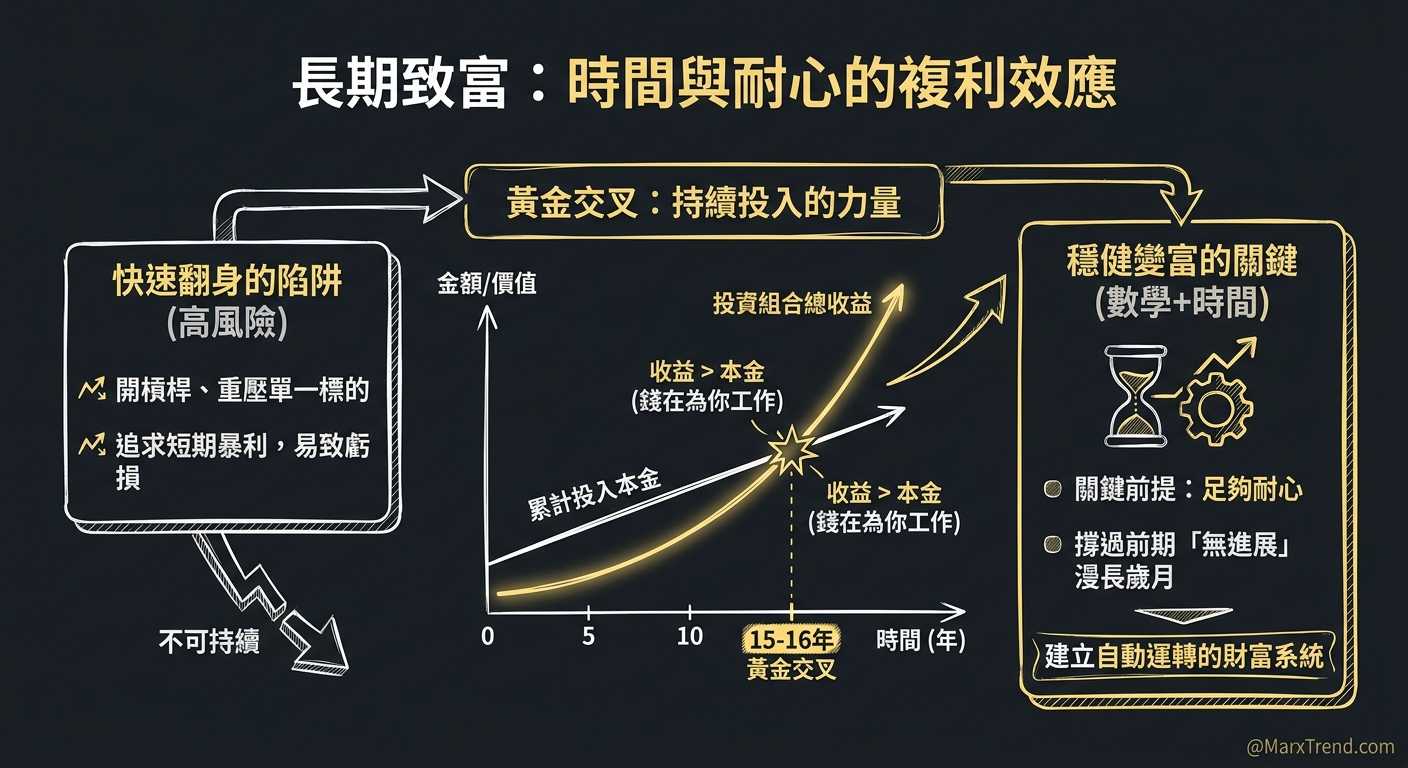

回顧這十幾年的經驗,我看過太多想靠開槓桿、重壓單一加密貨幣或期貨來快速翻身的人。但真正能穩穩把錢留下來的,通常是那些願意慢慢變富的人。

影片裡有個數據很震撼:當你持續投入到第 15 或 16 年的時候,會出現一個黃金交叉,也就是你投資組合自己賺出來的錢,會超過你當年存進去的錢。

這時候,你的錢已經比你還努力工作了。這不是神話,這是數學加上時間的自然結果。但前提是,你要有足夠的耐心,撐過前面那段看似沒有進展的漫長歲月。

遇到這些理財卡關我會這樣自我思考

Q1:為什麼那麼多人會在投資的第三或第四年放棄?

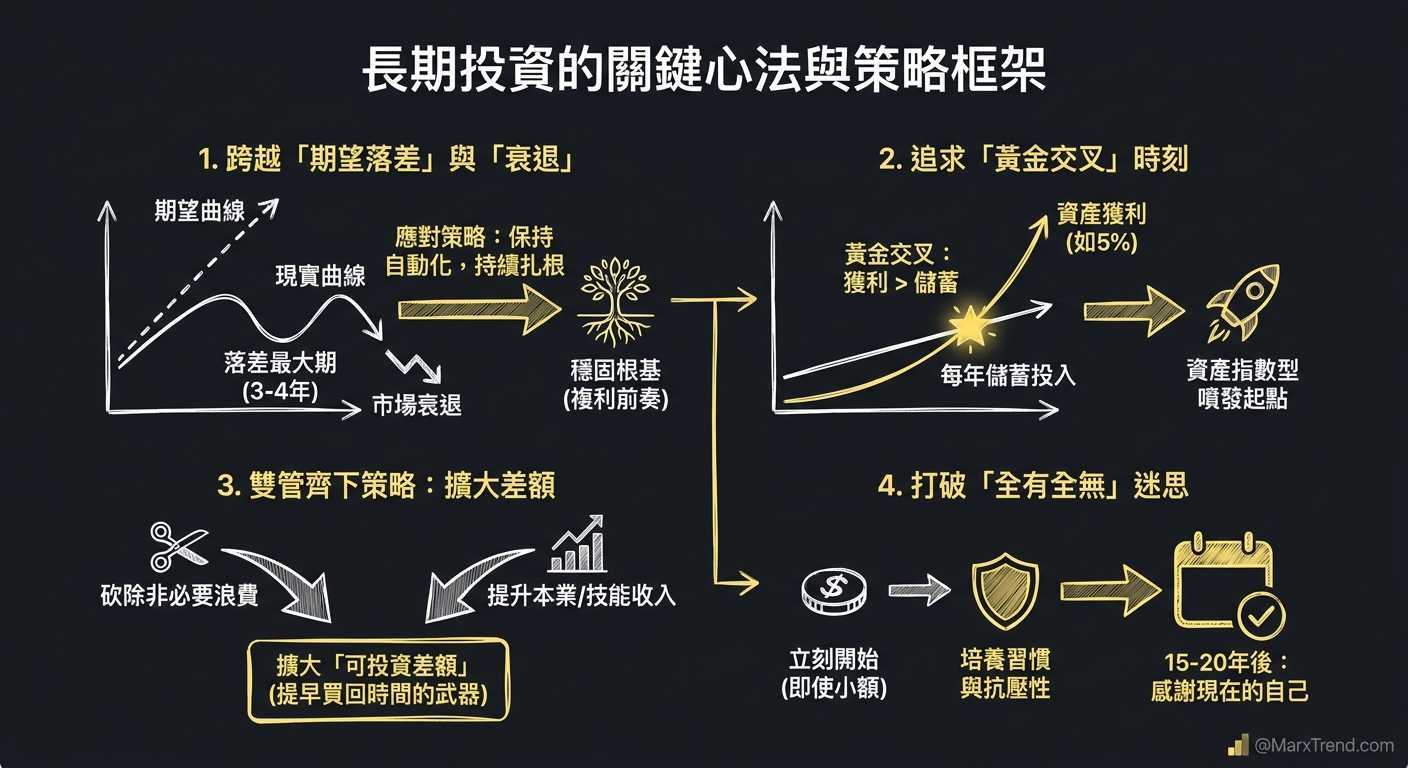

因為這時候正是「期望與現實落差最大」的時候。新手剛進場時,腦袋裡裝的都是十年後的豐收畫面,但到了第三年,他只看到帳戶裡幾百塊的利息,甚至遇到回檔變成負數。

這時候大腦會告訴你:「這根本沒用,不如把錢拿去花掉。」我會提醒自己,這是一顆正在扎根的樹,表面上看不到變化,但底下的根基正在穩固。撐過前面十年,後面才是複利的主場。

Q2:「錢比你還努力工作」,這具體是什麼感覺?

這是一個非常奇妙的體驗喔~簡單來說,假設你每年努力存下 20 萬。在前幾年,你的本金很小,所以利息可能只有幾千塊,感覺微乎其微。

但如果有一天,你的總資產滾到了 500 萬,就算只有 5% 的報酬,一年也能產生 25 萬的獲利。這個 25 萬,已經超過你每年辛辛苦苦存下的 20 萬了。這就是錢比你還努力的時刻,也是資產開始指數型噴發的起點。

Q3:如果我想要在十年內不用工作,只靠壓縮開銷真的做得到嗎?

老實說,光靠省錢是非常痛苦且有極限的。如果你把每個月的開銷壓縮到極致,確實可以降低你需要的退休金總額,但你的生活品質會變得很差。

我會建議的思考方式是雙管齊下:一邊檢視並砍掉不必要的浪費,另一邊想辦法提升本業收入或發展其他技能。當你的收入增加,但開銷沒有跟著膨脹時,那個差額才是你提早買回時間的真正武器。

Q4:如果我的投資計畫進行到一半,突然遇到全球經濟大衰退怎麼辦?

這幾乎是一定會發生的事。在一個十到二十年的週期裡,你至少會遇到兩三次大型衰退。以前我也會因為這樣而停扣,後來發現這才是最傷的。

我現在的判斷框架是:只要這筆錢是我未來十年用不到的閒錢,遇到衰退反而該開心。因為這代表我可以用同樣的月扣款金額,買到更多單位的優質資產。保持自動化扣款,不要讓大腦的恐慌干預系統運作。

Q5:如果我每個月根本擠不出幾萬塊來投資,是不是乾脆放棄比較好?

絕對不是。很多人會陷入「全有或全無」的迷思,覺得既然無法在十年內提早退休,那就乾脆月光算了。這是一個很危險的認知偏誤。

就算你每個月只能存 3000 塊,也請立刻開始。因為你真正在培養的,是與金錢相處的習慣,以及面對市場波動的抗壓性。也許你沒辦法十年達標,但十五年、二十年後,你絕對會感謝現在願意開始的自己。

如果你想深入了解原始邏輯

這篇文章其實只是我看完影片後,結合自己過去十幾年在市場裡打滾、做風險控管的一些經驗分享。我挑出了幾個我認為新手最容易忽略,但也最重要的底層邏輯來探討。

影片裡面其實對於稅務帳戶的運作、通膨的詳細計算,還有具體的數字推演談得更完整。如果你剛好有興趣,想理解整個脈絡是怎麼推導出來的,可以看看原影片喔。

如果你想看關於 Roth IRA 與前十年難熬期的脈絡,可以看這支原影片

如果你想看關於十年退休的真實數學與通膨計算,可以看這支原影片

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。