【分享本文原因】理財新手想財務自由、提早退休,第一個問題通常都是:「我要怎麼正確投資理財,才能存得到一筆足夠大的錢?」但我講實話,財務自由不是買到一支飆股,也不是突然找到一個穩賺不賠的方法,而是先搞懂自己的收入、支出、存錢習慣和投資觀念,很多人一開始學投資理財,就急著買股票、買基金、追高報酬,卻沒有先想清楚自己的目標和風險承受度,最後反而越投資越焦慮!

所以這篇文章想跟你分享,理財新手如何正確投資理財,從最基本的金錢觀念開始,慢慢建立資產配置和長期投資思維。如果你也想朝財務自由、提早退休前進,希望這篇能幫你少走冤枉路,用更安心、更清楚的方式開始理財~

目錄

我的觀察從新手最常問錯的問題開始

會有人問我,Marx啊,現在去買「加密貨幣」還是「台股」的熱門股比較有機會提早退休?每次聽到這種問題,我都會先捏一把冷汗

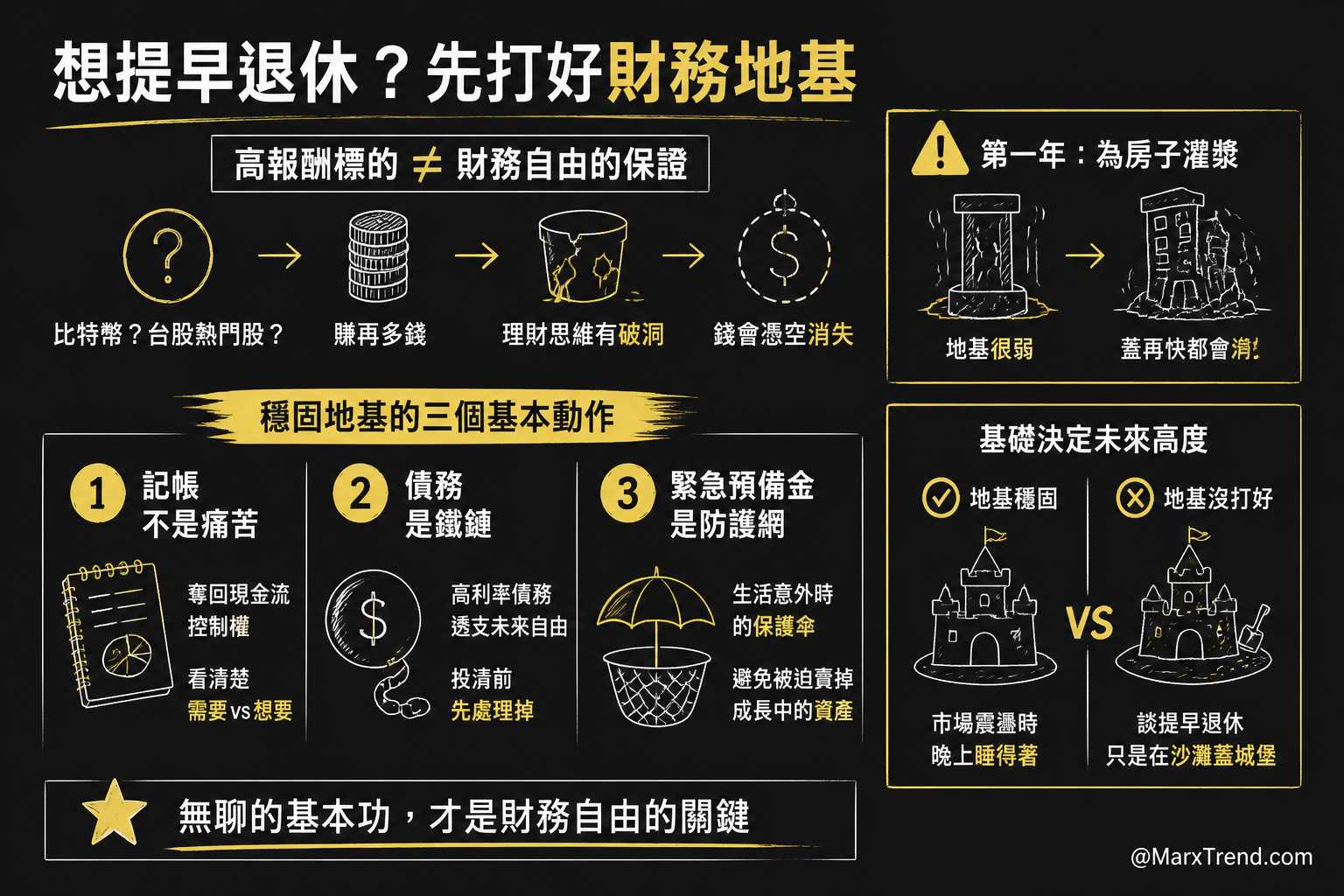

以前我也以為,只要找到一個報酬率極高的神仙標的,就能解決所有財務問題。後來我才慢慢發現,如果底層的「理財思維」是破洞的,賺再多錢都會憑空消失

影片裡提到一個很棒的觀念:第一年就像是在為房子灌漿。如果地基很弱,蓋得再快都會垮掉

很多新手連自己每個月花多少錢在喝咖啡、訂閱無用的服務都不清楚,就急著把所有的錢丟進高風險的市場裡

要建立穩固的地基,我認為新手最常誤解這幾個基本動作:

- 記帳不是為了讓生活痛苦: 而是為了奪回你對現金流的控制權,看清楚什麼是「需要」,什麼只是「想要」

- 債務是有重量的鐵鏈: 特別是高利率的信用卡債或信貸,這是在透支未來的自由,投資前絕對要先處理掉

- 緊急預備金不是閒置資金: 它是你的防護網。沒有這層網,只要生活出現一次意外,你就會被迫賣掉手中正在成長的資產

這幾點看起來很無聊,對吧?但Marx我可以很負責地說,這才是能讓你在市場震盪時,晚上還能睡得著覺的真正關鍵

基礎沒打好,談什麼提早退休,都只是在沙灘上蓋城堡而已

真正的資產配置要先看懂每筆錢的任務

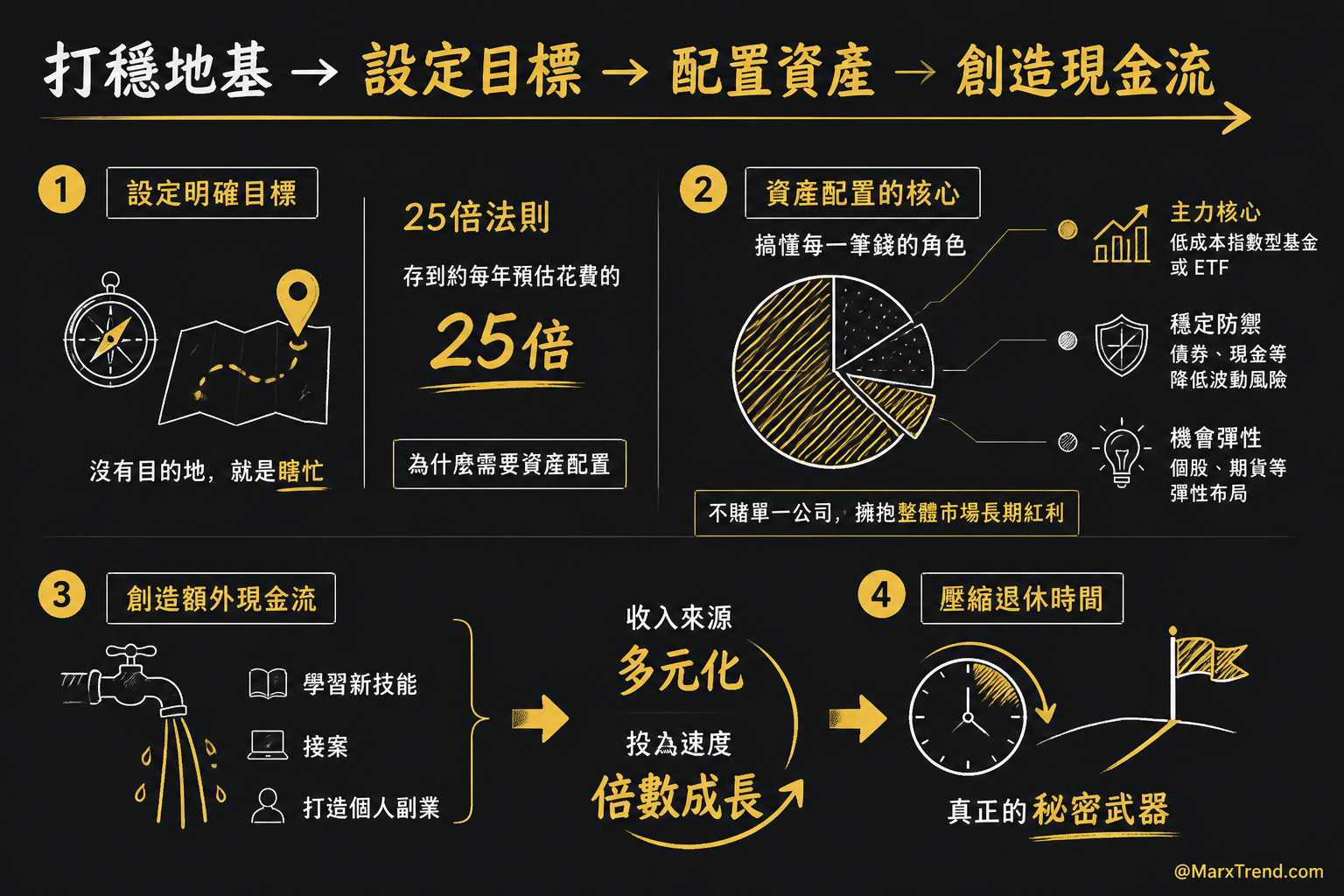

當你的地基打穩了,接下來就是要設定明確的目標。就像導航一樣,沒有輸入目的地,你就是在瞎忙

常見的判斷框架是「25倍法則」,也就是你需要存到大約每年預估花費的 25 倍資金。這聽起來是一筆天文數字,但這就是為什麼我們需要『資產配置』

在我的實戰經驗裡,資產配置不是隨便把錢分散在「股票」或「期貨」就好,而是要搞懂每一筆錢在你的人生裡扮演什麼角色

比如說,大比例的資金應該放在低成本的指數型基金或 ETF 裡。我們不要去賭單一公司的運氣,而是去獲取整體市場長期向上的紅利

同時,我也非常認同除了死薪水之外,你必須創造額外的現金流

無論是學習新技能、接案、還是打造個人的副業,當你有超過一個以上的收入來源時,你把錢投入投資帳戶的速度就會呈現倍數成長。這才是真正能壓縮退休時間的秘密武器

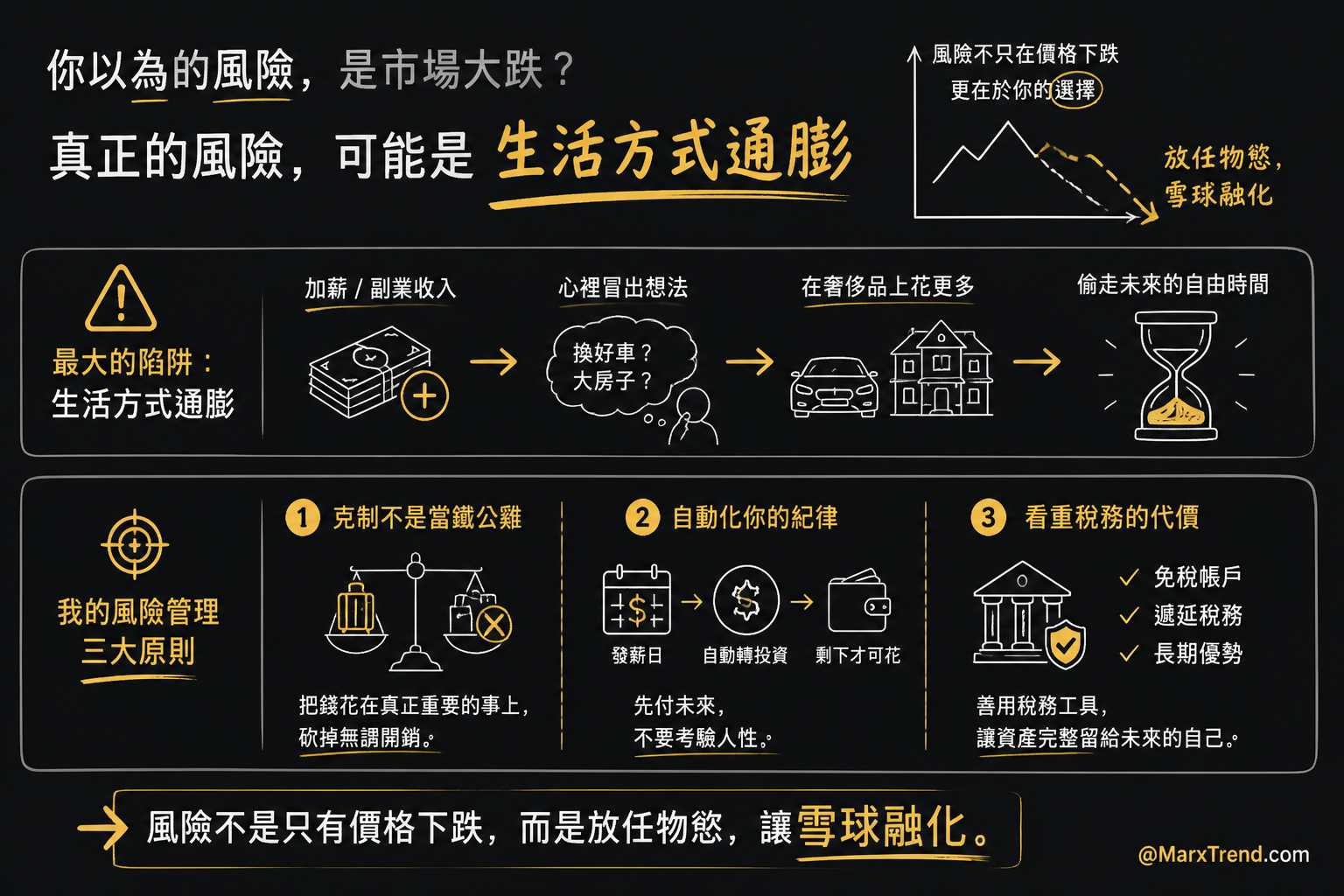

最容易被忽略的風險管理其實在生活裡

說到『風險管理』,多數人直覺會想到市場大跌怎麼辦?要設多少停損?

但看過這麼多市場循環,我發現殺傷力最強的風險,其實是「生活方式通膨」(Lifestyle Creep)

當你加薪了、副業賺錢了,心裡難免會覺得:「我是不是該換台好車?是不是該搬到更大的房子?」

這就是最大的陷阱。每一次你在奢侈品上增加的花費,都是在偷走你未來的自由時間

針對這種生活中的風險,我後來修正的判斷框架是這樣的:

- 克制不是當鐵公雞: 如果你真的很愛旅行,那就在旅行上花錢,但狠心砍掉其他你根本不在乎的無謂開銷

- 自動化你的紀律: 不要考驗自己的人性。發薪水的第一天,就把該投資的錢自動扣走,剩下的才是你能花的生活費

- 看重稅務的代價: 尤其是在美股或長期投資裡,懂得利用免稅或遞延稅務的帳戶,能讓你的資產在未來提領時,不會被稅金吃掉一大塊

風險不是只有價格下跌,也包含你放任自己的物慾,把好不容易累積的雪球又融化掉了

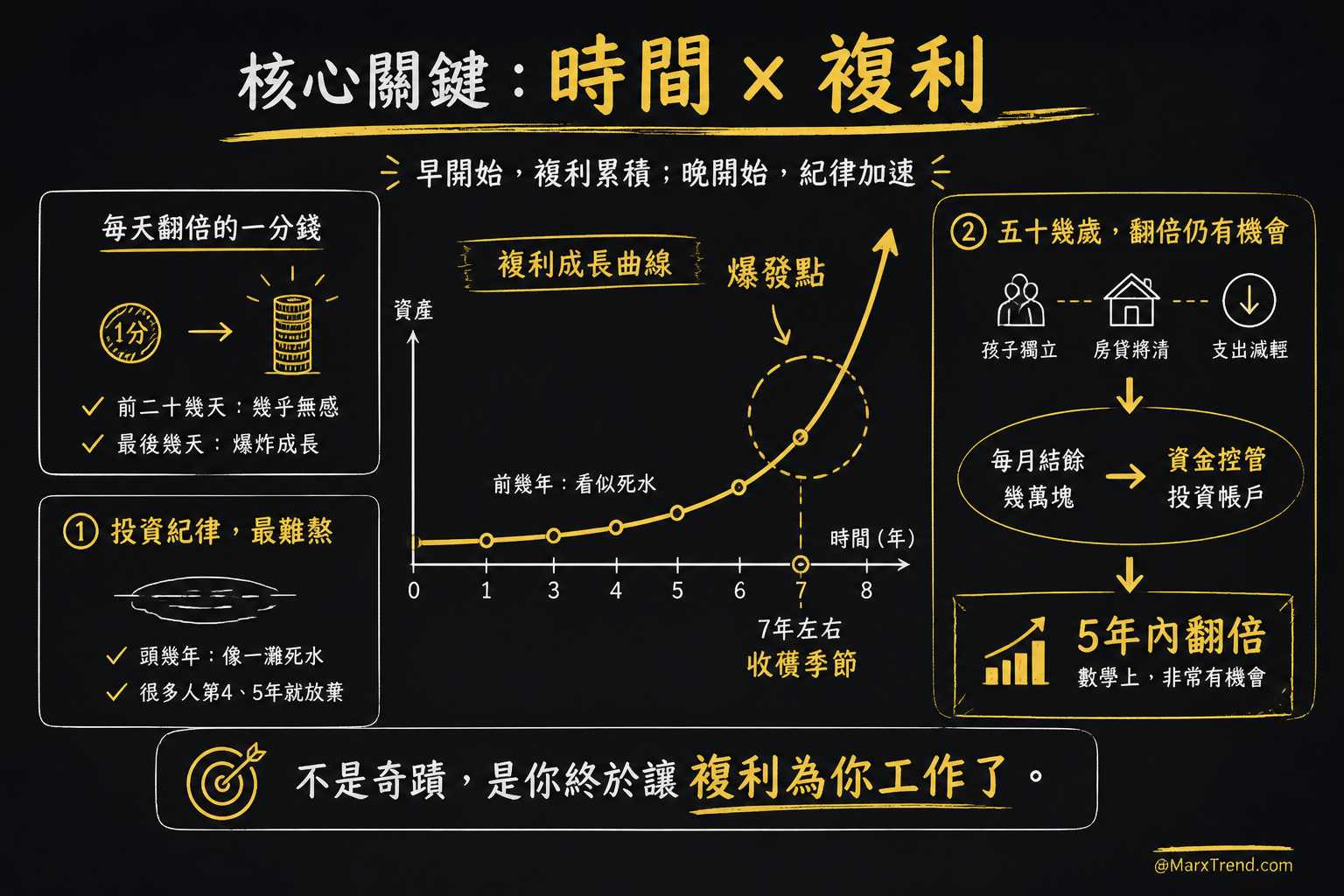

投資紀律的震撼教育來自複利爆發的那一刻

這是我覺得兩段內容中最精彩的交集。不管是從零開始的八年計畫,還是五六十歲的資產翻倍計畫,核心關鍵都在「時間與複利」

你有聽過每天翻倍的一分錢這個故事嗎?前二十幾天,你幾乎感覺不到錢在變多,但到了最後那幾天,數字會呈現爆炸性的成長

這就是為什麼「投資紀律」這麼難熬。因為在頭幾年,你省吃儉用丟進市場的錢,看起來就像是一灘死水

很多人在第四年、第五年就放棄了,覺得這根本不可能達成。但影片裡提到,通常到了第七年左右,這就是收穫的季節,你的資產增長速度會快到讓你懷疑人生

另一種情況是,如果你現在已經五十幾歲,覺得一切都太遲了,其實不然

想想看,這時候你的孩子可能獨立了,房貸可能快繳清了。如果你能把以前每個月繳房貸、養小孩的那幾萬塊,直接轉移到「資金控管」的投資帳戶裡,要讓原有的資產在五年內翻倍,在數學上是非常有機會的

這不是奇蹟,這只是你終於讓複利為你工作了

最後能留下來的是應對未來的判斷框架

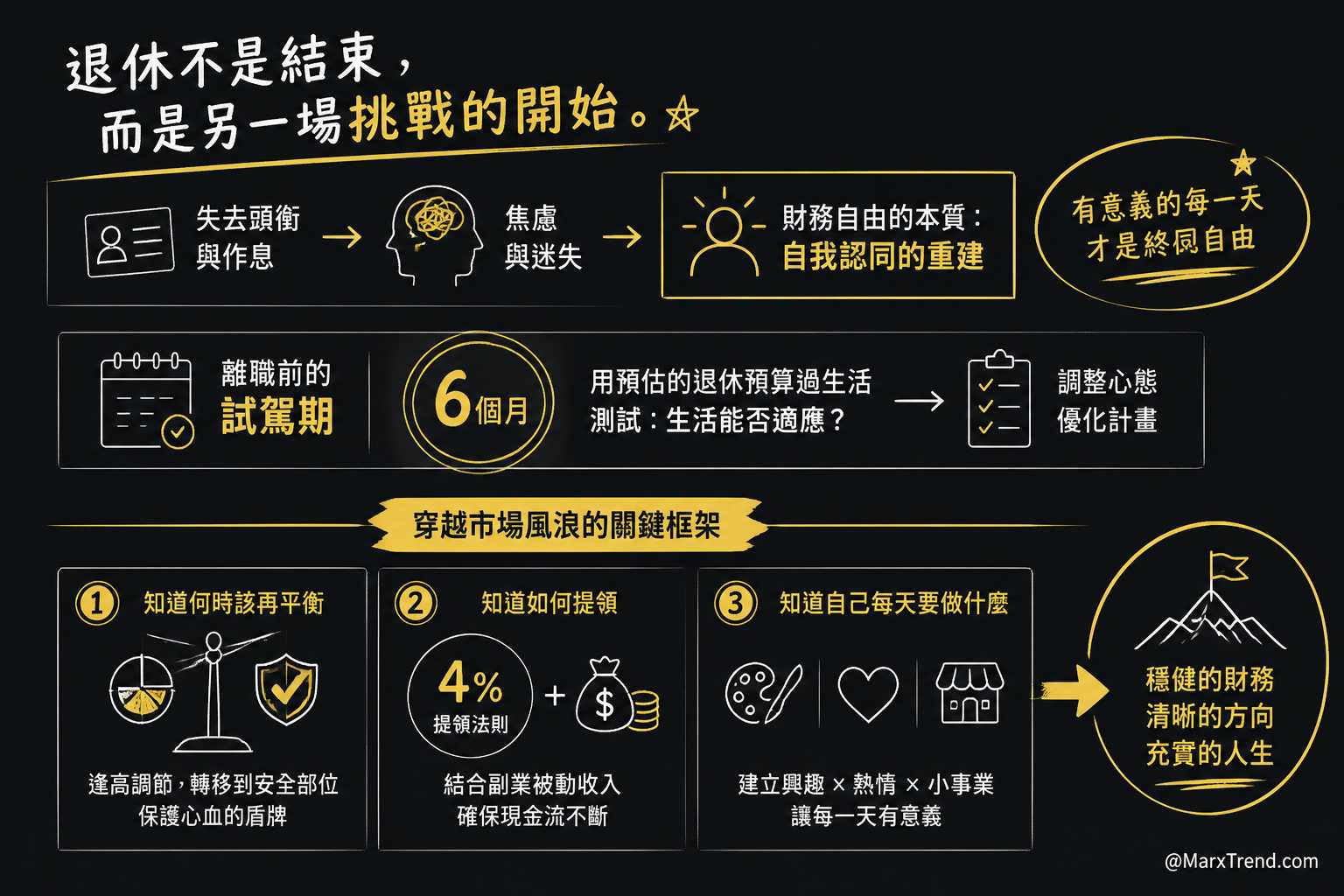

當你真的準備好要退休,或者說準備好迎接「財務自由」時,挑戰才真正開始

Marx我以前也以為,退休就是每天躺在沙灘上喝果汁。但事實上,很多人一旦失去了名片上的頭銜和朝九晚五的作息,會陷入極大的焦慮

這也是我想分享給讀者的一個重要觀念:財務自由不只是金錢的問題,更是自我認同的重建

所以在真正離職前,你應該給自己一個半年的「試駕期」。用你預估的退休預算去過日子,看看你能不能適應

真正能帶你走過市場風浪的,不是你昨天買對了哪一支股票,而是你腦中那套完整的判斷框架:

- 知道何時該再平衡: 當某一項資產漲得太誇張時,懂得逢高調節,轉移到安全的部位,這才是保護心血的盾牌。

- 知道如何提領: 了解常見的 4% 提領法則,並結合你的副業被動收入,確保現金流永遠不會斷。

- 知道自己每天要做什麼: 建立自己的興趣、熱情或小事業,讓每一天都過得有意義,而不是空虛。

回歸根本的長期理財思維

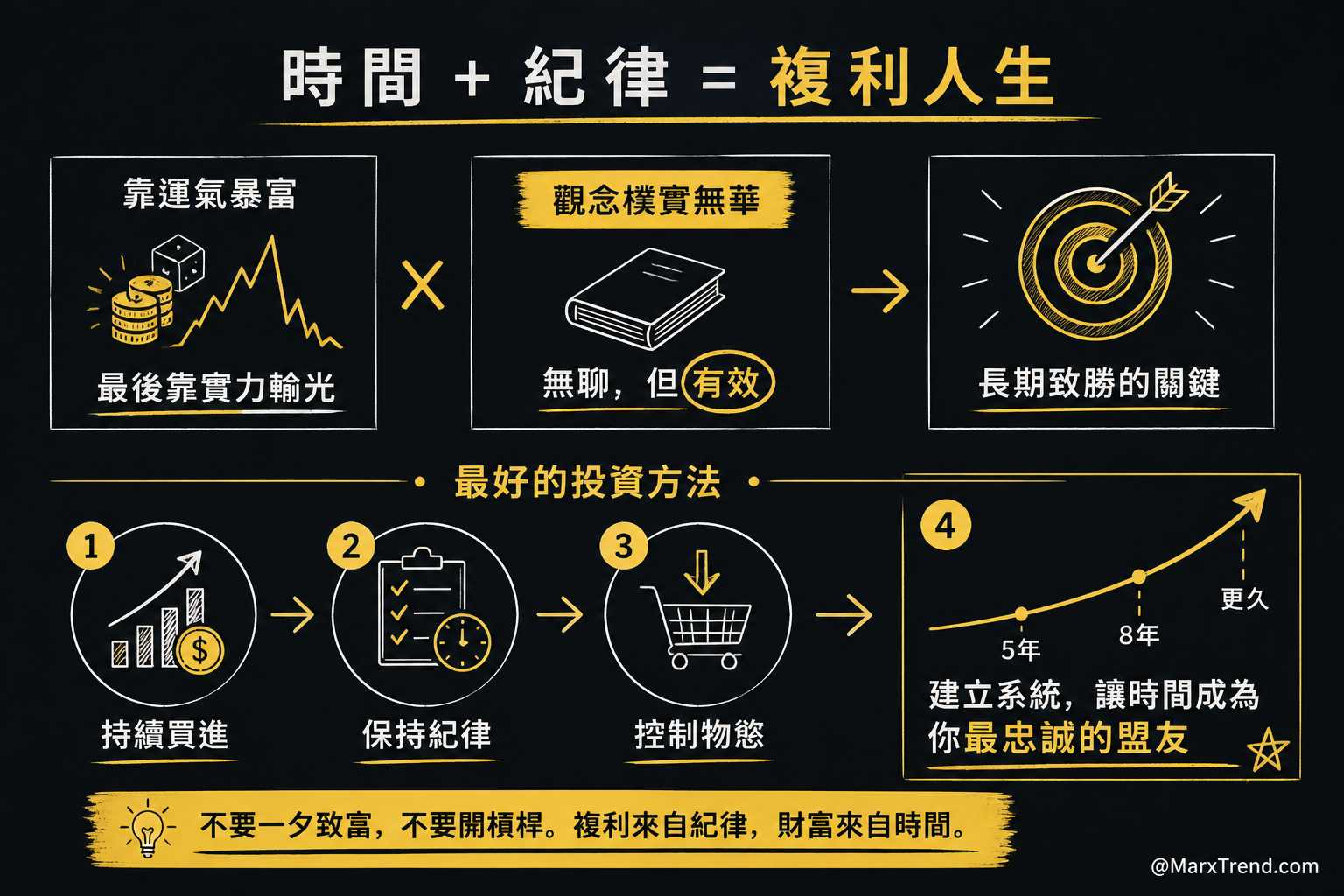

回顧這十多年的經驗,我看過太多靠運氣暴富,最後又靠實力輸光的故事

今天分享的這些觀念,其實非常樸實無華,甚至有些無聊。但正因為它無聊,所以它有效

不要想著一夕致富,不要用開槓桿當作快速翻身的方法,持續買進、保持紀律、控制物慾,這才是最好的投資方法。八年也好,五年也罷,只要你開始建立系統,時間就會成為你最忠誠的盟友

遇到這些卡關時刻我會這樣自我思考

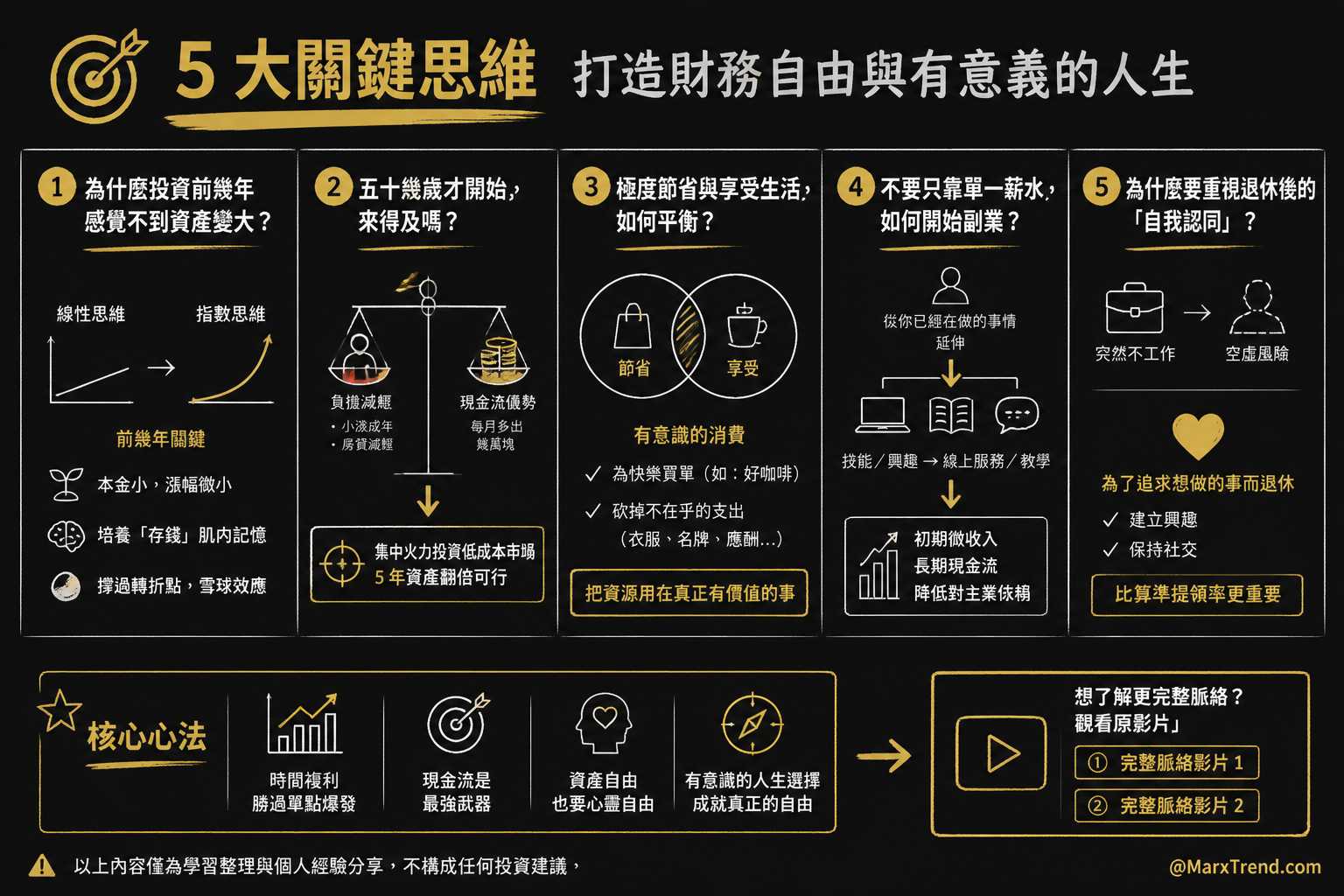

Q1:為什麼我在投資前幾年,總是感覺不到資產在變大?

這是我以前也常踩的心理坑。因為我們的大腦習慣了「線性成長」,也就是一分耕耘一分收穫。但投資的「理財思維」是「指數型成長」

在前幾年,你的本金還太小,就算市場漲了 10%,金額看起來也很微不足道。這時候很容易讓人想放棄,或者去賭高風險的標的

但我後來明白,前幾年的重點根本不是看利潤,而是培養你「把錢留下來」的肌肉記憶。只要撐過那個轉折點,後面的雪球就會越滾越快

Q2:如果我現在已經五十幾歲,存款不多,真的來得及嗎?

絕對來得及。這時候的優勢是你的人生負擔通常開始減輕了

遇到這種情況,我會先去盤點手邊的現金流。小孩不用你養了,房貸快沒了,這每個月多出來的幾萬塊,就是你最強的現金流武器

不要去跟年輕人比時間,而是要利用你現階段高額的可支配所得,集中火力投入低成本的市場配置裡,五年讓現有資產翻倍在數學上是完全可行的。

Q3:極度節省跟享受生活,到底該怎麼平衡?

新手最常誤解的資產配置,就是以為連一杯咖啡都不能喝,這是錯的XD

我現在的判斷框架是「有意識的消費」,如果你每天最大的快樂就是喝一杯好咖啡,那就大方地喝下去~

但相對的,你可能就要砍掉那些你其實沒那麼在乎的衣服、名牌或不必要的應酬,節省不是要你當苦行僧,而是把資源集中在你真正覺得有價值的事情上

Q4:文章提到不要只靠單一薪水,一般人該怎麼開始副業?

之前遇到這類問題,我會建議從「你已經在做的事情」開始延伸

不是每個人都要去創業,你可以把你平時的興趣、工作上特別擅長的技能,轉化成線上的小服務或教學

初期這可能只會每個月幫你加薪幾千塊,但這就是一個系統的雛形。隨著時間推進,這些額外的現金流能大大減少你對主業薪水的依賴

Q5:為什麼要特別強調退休後的「自我認同」?

這是一個深度思考的盲點。很多人以為『風險管理』只在市場裡,其實人生的風險也在其中

當你三十幾歲、四十幾歲突然不用上班了,你一開始會覺得很爽。但過了半年,當你的朋友都在上班,你每天不知道要幹嘛時,那種巨大的空虛感是非常可怕的

所以我常說,不要為了逃避討厭的工作而退休,而是要為了追求你真正想做的事情而退休。建立興趣、保持社交,這是比算準提領率更重要的事

這篇文章其實只是我看完內容以後,結合自己在市場裡打滾多年的經驗所做的一些分享,影片裡面對於數學計算與執行的脈絡其實談得更完整,如果你剛好有興趣,想理解整個計畫是怎麼運作的,可以看看原影片!

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議