【分享本文原因】我在做理財與加密貨幣投資的十幾年裡,常遇見新手問我該買什麼才能翻身。大家都想找飆股,哪個賺就往哪邊去,卻忽略了穩健的市場基石。連巴菲特都曾用百萬美金證明,簡單的指數長期能打敗多數專業基金。這是我看影片後的筆記,結合了自己過去踩坑的經驗談。希望能幫剛起步的朋友看清本質,建立起防禦與判斷思維,少走幾年彎路。

目錄

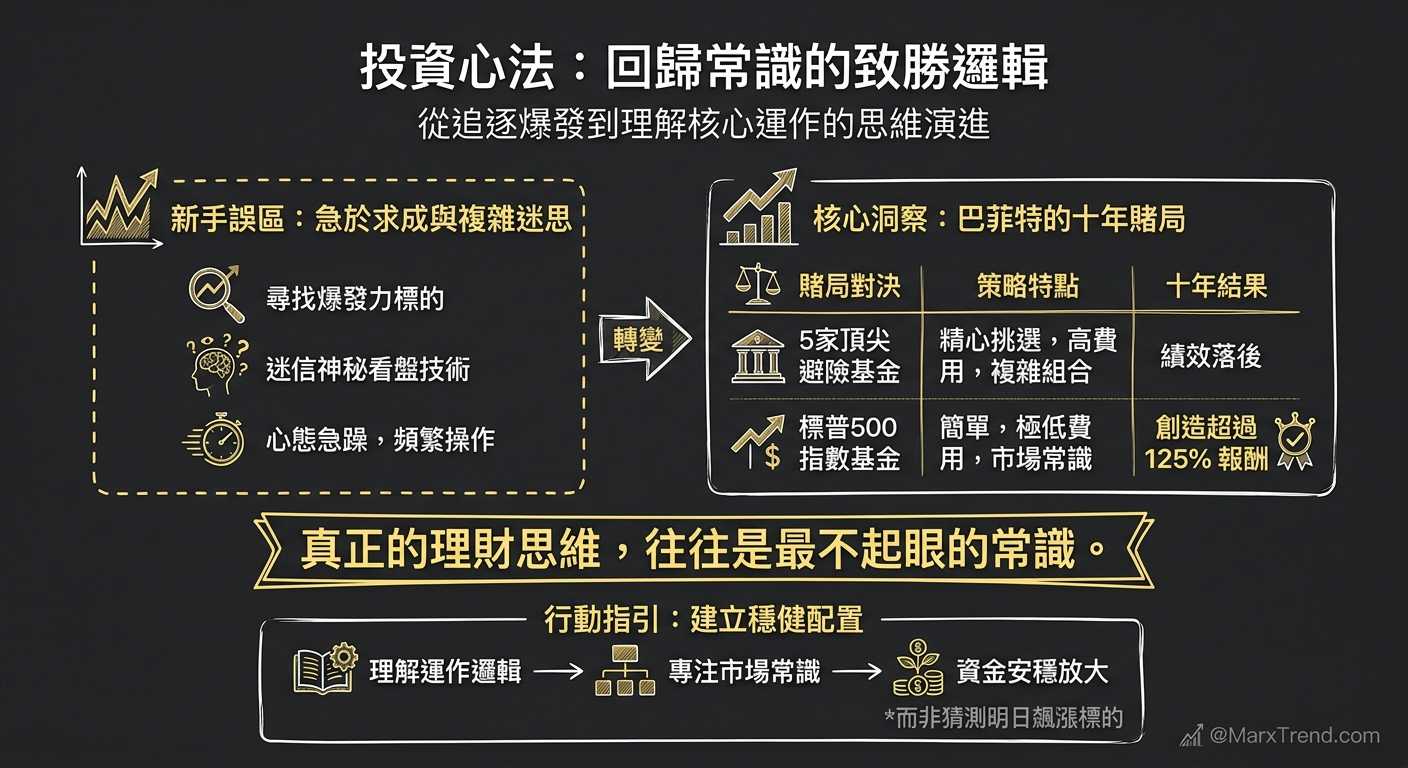

為什麼多數人看不上無聊的策略,最後卻滿身是傷?

回想我剛踏入金融市場的時候,每天盯著線圖,總覺得要找到那些爆發力最強的標的才叫厲害。不管是在傳統市場還是加密貨幣領域,這種急於求成的心態在新手圈非常常見。

但影片中提到一個很有趣的真實故事。股神巴菲特曾下過一百萬美金的賭注,他打賭一個簡單、費用極低的標普500指數基金,在十年的區間內,績效能打敗五家頂尖的避險基金。

結果那十年裡,標普500創造了超過125%的報酬,徹底輾壓了那些華爾街聰明腦袋精心挑選的組合。這場賭局的結果讓我反思了很久,投資人是不是常常把『真正的理財思維』想得太複雜了?

以前我也以為,厲害的投資人必定有一套極度神秘的看盤技術。後來我才慢慢發現,真正能讓資金安穩放大的,往往是那些看起來最不起眼的常識。

這也是為什麼,現在如果有朋友問我該怎麼建立自己的配置,我都會建議他們先去理解指數背後的運作邏輯,而不是急著去猜測哪一家公司明天會飆漲。

拆解市場巨獸:你買的其實不是名單,而是新陳代謝

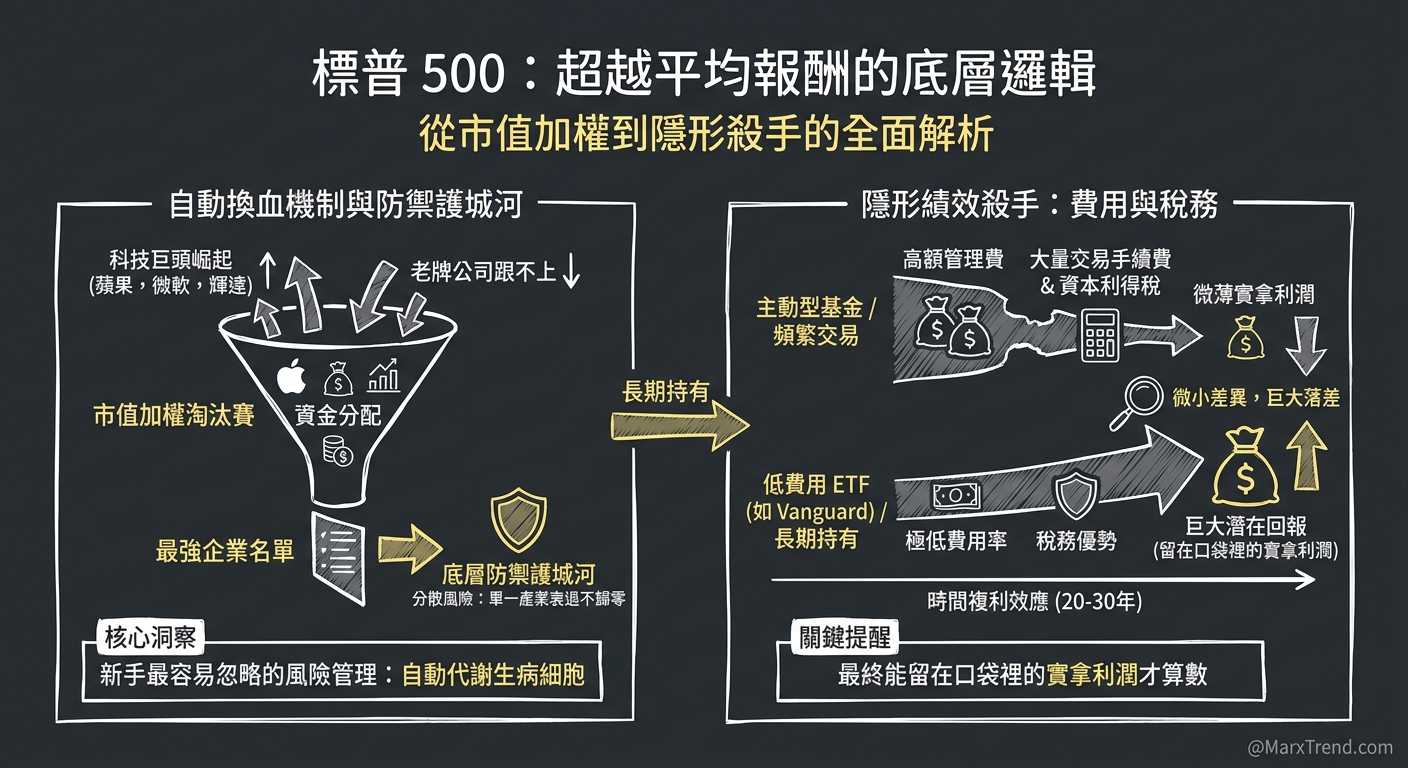

當我們聊到標普500,很多人只知道指數代表了美國最大的五百家公司。但影片裡提到了很重要的一點:這五百家公司的名單是會不斷變動的。

也就是說,指數是依照公司市值去分配資金權重。當科技巨頭崛起,像蘋果、微軟或輝達的佔比就會變重;如果有老牌公司跟不上時代步伐,就會被自動踢出名單。

Marx我之前也會覺得,買大盤好像很不酷,感覺就是跟著散戶一起吃平均報酬。但後來我切換了視角,才看出這套機制的真正威力。

當你把資金投入這種市值加權的指數時,你可以切換成以下這套思考方式:

- 這是一套自動換血機制:不要把指數當成一籃子死板的股票,而是把它看作美國經濟的自動淘汰賽,市場會自動幫你留下最強的企業。

- 平庸的數字背後是極高的勝率:不要覺得平均報酬很無聊,因為長期能把這套標準流程走完,不去中途亂換車,其實就已經贏過市場上大半瞎忙的投資人了。

- 這是底層的防禦護城河:不要忽略分散風險的意義。當你的資金分散在科技、醫療、金融等多個板塊時,任何單一產業的衰退,都不至於讓你的總資產歸零。

這就是我常說的『新手最容易忽略的風險管理』。你不需要每天盯著財報判斷哪家公司快要倒閉,因為指數的規則設計本身,就已經幫你把生病的細胞自動代謝掉了。

隱形的績效殺手:費用與稅務

影片中還提到另一個投資人很容易忽視的關鍵,那就是投資成本。許多主動型基金常常會收取高額管理費,而像 Vanguard 推出的這類 ETF,費用率卻極低。

這看似微小的零點幾趴差異,在拉長到二十年、三十年的「時間複利效應」下,最終產生的績效落差是非常巨大的。

另外一點就是稅務考量。影片裡舉了美國的稅務環境與 Roth IRA 退休帳戶為例,這段內容提醒了我們,在做任何投資規劃時,最終能留在口袋裡的實拿利潤才算數。

雖然我們身在不同的稅務與帳戶環境,但底層思維是通用的。當你因為頻繁買賣而產生大量交易手續費,或是完全忽略了資本利得帶來的稅務成本,你的長期績效就會被這些隱形殺手不斷侵蝕。

我曾經踩過的坑,與修正後的判斷框架

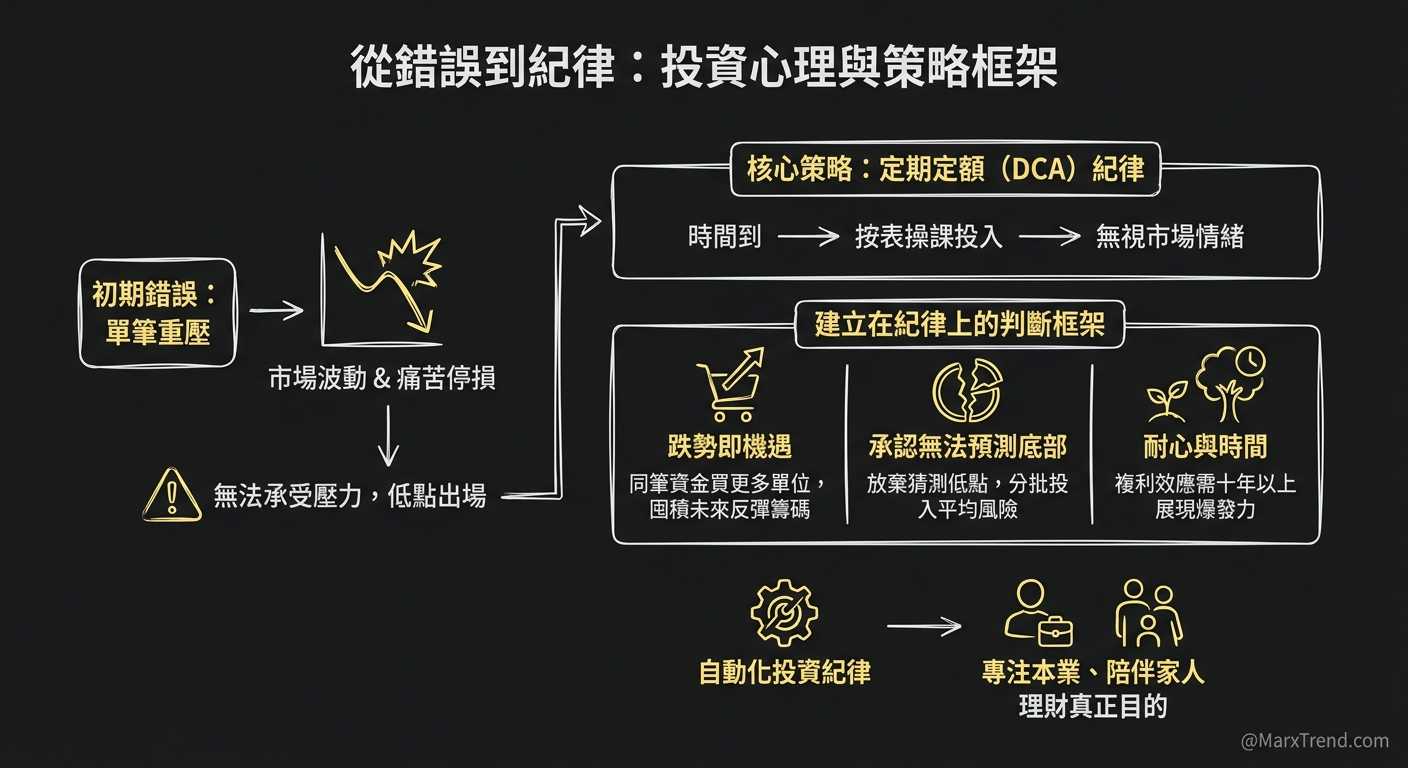

說實話,我剛開始接觸市場時,也犯過大筆資金一次重壓的錯誤。影片中特別警告了「單筆投入」的危險性,因為如果剛好把資金全打在牛市最高點,接下來的腰斬絕對會讓人晚上睡不著覺。

我以前就經歷過這種痛苦。看著帳面數字每天縮水,心裡承受不住壓力,最後常常在低點停損出場。後來我才意識到,重點不是預測最高點在哪,而是你的策略能不能扛住市場的劇烈波動。

於是,我開始徹底執行定期定額(DCA)的紀律觀念。不管市場現在是熱烈討論還是哀鴻遍野,只要時間到了,資金就按表操課分配進去。

為了幫助大家更好適應市場波動,我整理了這套建立在紀律上的判斷框架:

- 跌勢不是世界末日:遇到大跌時,你的同一筆資金反而能買到更多單位的籌碼,這其實是在為未來的反彈週期囤積子彈。

- 承認自己無法精準預測底部:放棄去猜測絕對低點的心態。把大資金拆分成不同批次投入,能有效平均分攤掉買貴的風險。

- 給資產長大的耐心與時間:不要因為買了兩個月沒動靜就心急想換標的。複利的紅色加速曲線,通常要在十幾年後才會真正展現爆發力。

從建立這套框架之後,我的心情再也沒有隨著大盤上沖下洗。當你把投資紀律設定成自動化,你就有更多時間去專注本業、陪伴家人,這才是理財的真正目的。

結語:長期思維,是市場裡最稀缺的護城河

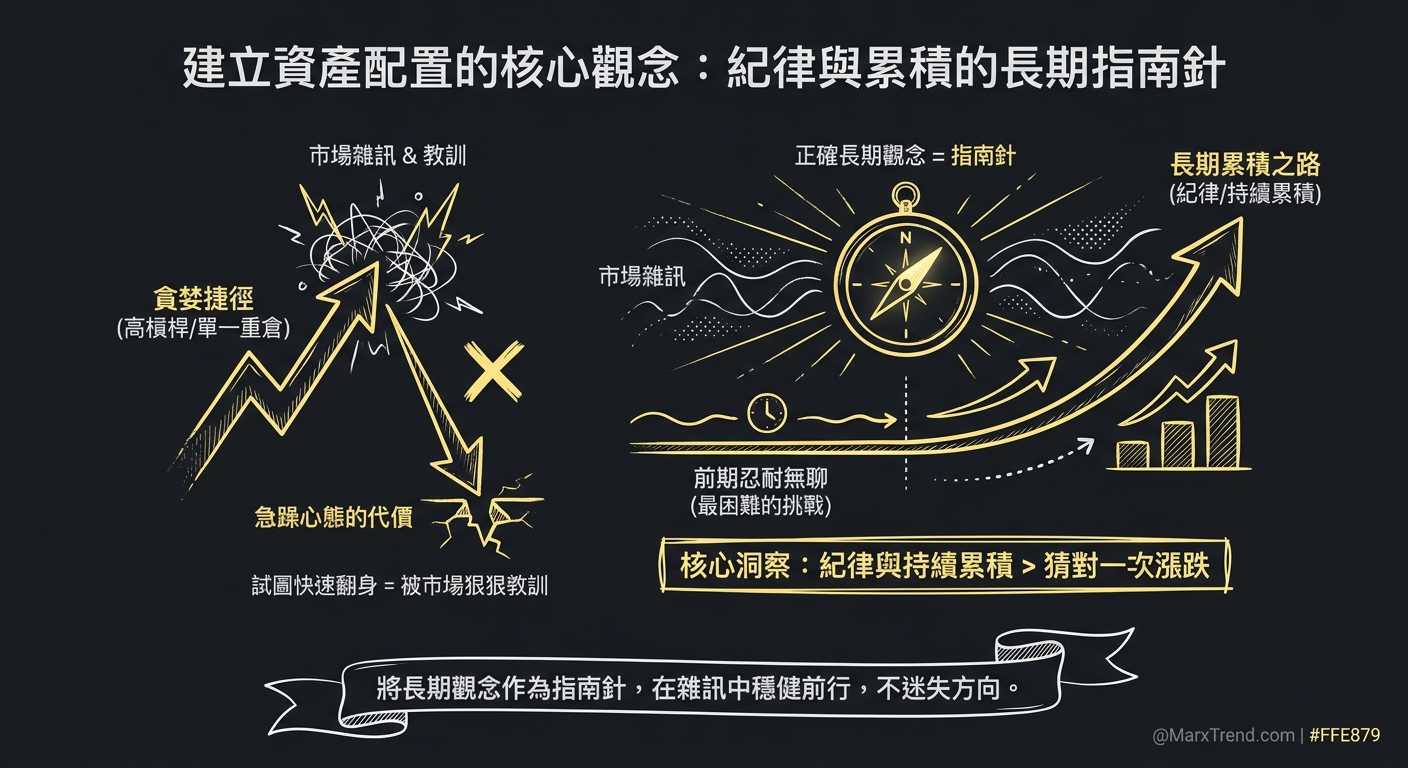

看完這段影片的觀念拆解,再對照我自己這十年的經驗,感觸特別深。在『建立資產配置』這條路上,最困難的從來都不是學會多複雜的看盤指標,而是忍受前期的無聊。

許多人總想靠著高槓桿或單一重倉來快速翻身,但市場往往會狠狠教訓這種急躁與貪婪的心態。

紀律與持續累積,永遠比猜對一次漲跌更重要。把正確的長期觀念當作指南針,你才不會在雜訊滿天飛的環境裡迷失方向。

遇到市場波動,我通常會這樣思考

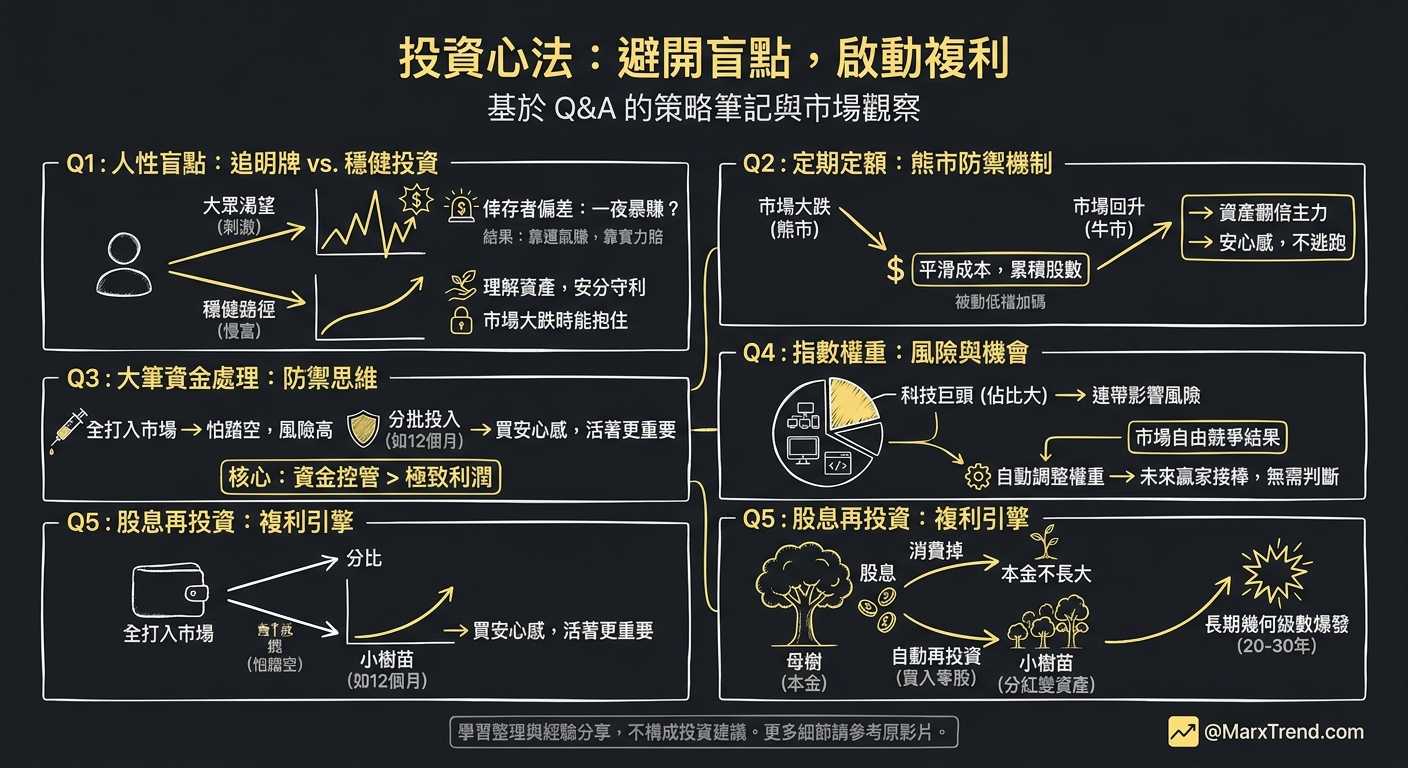

Q1:為什麼大家明明知道指數投資比較穩,卻還是喜歡去追明牌?

這是一個非常經典的人性盲點。因為「慢慢變富」完全不符合大眾對於刺激的渴望。我們在網路上看到的,往往是誰又一夜爆賺了多少錢的倖存者偏差。

當身邊的人都在炫耀短線獲利時,多數人很難安分地守著平均年化報酬。但市場是很殘酷的,靠運氣賺來的錢,往往會在未來的波動中靠實力賠回去。

所以我總會提醒自己,不要去賺那些超出自己認知範圍的錢。只有真正理解你買入的資產背後在做什麼,你才能在市場大跌時抱得住。

Q2:定期定額真的能在熊市保護我們的資金嗎?

定期定額本身不能「阻止」你的帳面價值下跌,它的真實功能是平滑你的持有成本。

當市場大跌時,同樣一筆五百塊美金,你能買到的股數變多了。這等於是被動地在低檔持續加碼。

等到未來市場週期回升,這些在低點累積的單位數,就會成為資產翻倍的主力部隊。理解這一點,你遇到熊市時就不會急著想逃跑。

Q3:常會有人問我,Marx啊,如果我現在手上有一大筆閒錢,該怎麼處理比較好?

以前如果我有一筆大資金,可能會因為怕踏空行情,而一股腦兒全打進市場。但經歷過幾次大回檔後,我現在的做法會更注重防禦。

我會把這筆資金切分成幾份,例如分成十個月或十二個月,每個月固定投入到市場中。

雖然在一直上漲的牛市裡,分批投入的最終利潤可能會少一點,但這是為了買一個「安心感」。在『資金控管』的思維裡,能在市場裡活著,永遠比賺到極致更重要。

Q4:前十大的公司佔了指數極大比例,這樣風險不就很集中嗎?

沒錯,以現在的市值加權規則來看,像是蘋果、微軟這類科技巨頭確實佔了相當大的權重。這意味著當科技股整體修正時,指數必然會受到連帶影響。

但換個角度想,這正是市場自由競爭的結果。因為這些巨頭公司目前確實在全球經濟中創造了最大的價值與利潤。

如果未來哪天換成醫療或能源產業稱霸,指數也會自動調整權重,把資金移往新興的贏家。身為投資人,你不需要自己每天去判斷該換什麼股票。

Q5:你怎麼看待「股息再投資」這個動作的長期效益?

這個動作其實就是啟動複利引擎的關鍵鑰匙。如果把每次發出的股息直接拿去消費掉,你的本金就永遠只是一棵不會長大的樹。

但如果開啟了股息再投資,這些配發下來的分紅就會自動買入更多零股,變成一棵棵小樹苗,跟著母樹一起吸收未來的陽光雨水。

在二十年或三十年後,你所看到的幾何級數爆發,很大一部分的價值都是這群不斷繁衍的小樹苗帶來的。

這篇文章其實只是我看完影片後,整理出的一些學習筆記與個人心得分享。影片裡面對於複利計算、平台操作細節,以及歷史回測的數據脈絡,其實談得更加完整。

如果你剛好有興趣,想理解更完整的市場知識與細節,可以看看這兩支原影片:

如果你對各產業板塊的權重分配細節有興趣,可以看看這支補充影片

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。