【分享本文原因】我在做加密貨幣投資與傳統金融市場這十幾年來,最常碰到身邊朋友問我:「Marx,現在買哪一檔標的會賺?」或是「市場跌成這樣,我是不是該趕快跑?」每次聽到這些問題,我都意識到多數人其實缺乏建立穩健財務計畫的基礎邏輯。剛好最近看了幾段關於市場運作基礎與長期投資機制的探討影片,裡面的觀念非常扎實,也喚起了我以前剛進市場時踩過的一些坑。

這不只是一篇重點摘要,而是我將這些基礎知識消化後,結合我這十年來在資金操作上的實戰經驗,所整理出來的學習筆記。我希望透過這篇分享,能幫助剛接觸理財的新手朋友少走一點彎路,建立起屬於自己的判斷框架,而不是只能跟著新聞或群組的恐慌情緒起舞。

目錄

穿越市場恐慌,看懂真實的市場機制

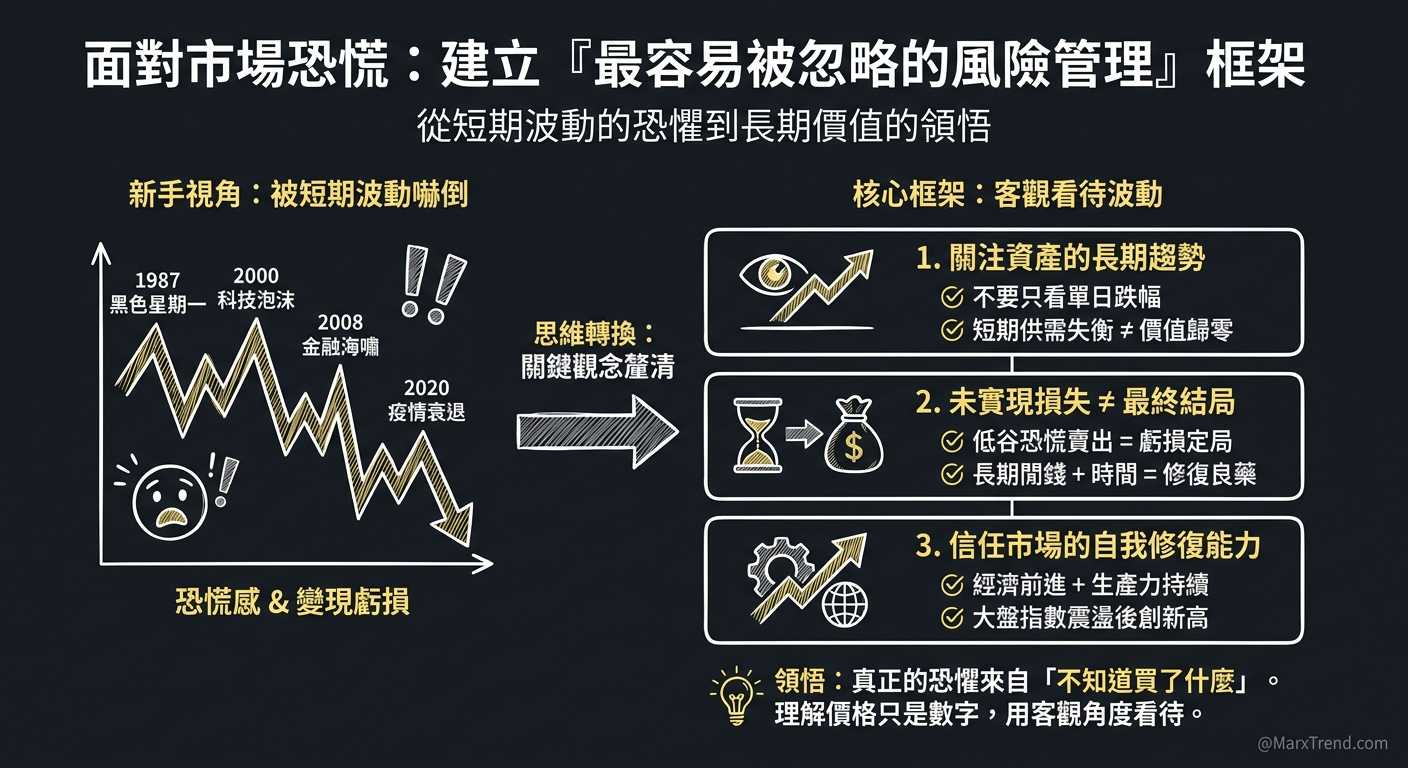

我的觀察是,很多新手剛進入股票或加密貨幣市場時,往往會被短期的價格波動嚇到。假設你在 1985 年開始投入資金,剛開始幾年帳面數字不斷往上飆,身邊的朋友都覺得你是天才。但接著你就會遇到被稱為「黑色星期一」的股災,市場出現歷史級別的暴跌。

那種恐慌感是非常真實的,你的朋友可能會苦苦哀求你趕快把錢拿出來,免得血本無歸。後來市場好不容易恢復了,到了 2000 年代初期,你又會遇到網路科技泡沫破裂,指數直線下墜;再往後走,還有 2008 年的金融海嘯,甚至是 2020 年因為疫情導致的全球大衰退。

如果只看新聞標題,每一次大跌似乎都宣告著世界末日。但我自己經歷過幾輪牛熊循環後,慢慢領悟到一個建立『最容易被忽略的風險管理』的框架。面對市場恐慌,我們應該先釐清以下幾個觀念:

- 不要只看單日跌幅,要看資產的長期趨勢: 市場本來就是由無數買家與賣家的預期心理交織而成,短期因為供需失衡產生的暴跌,並不代表優質資產的價值歸零。

- 不要把未實現損失當成最終結局: 當你在低谷時因為恐慌而賣出,這筆虧損就成了定局;如果你的資金是長期閒錢,時間往往是修復帳面波動最好的解藥。

- 不要忽略市場的自我修復能力: 只要整體經濟還在前進,人類持續有生產力,大盤指數通常能在經歷震盪後創下新高。

Marx 我以前也會緊盯著價格看,只要跌了百分之十就焦慮得睡不著覺。後來我才意識到,真正的恐懼不是來自市場下跌,而是來自「我根本不知道自己買了什麼」。當你理解價格只是買賣雙方搓合出來的數字,你就能用更客觀的角度去看待波動。

挑選單一標的還是買下整個市場?

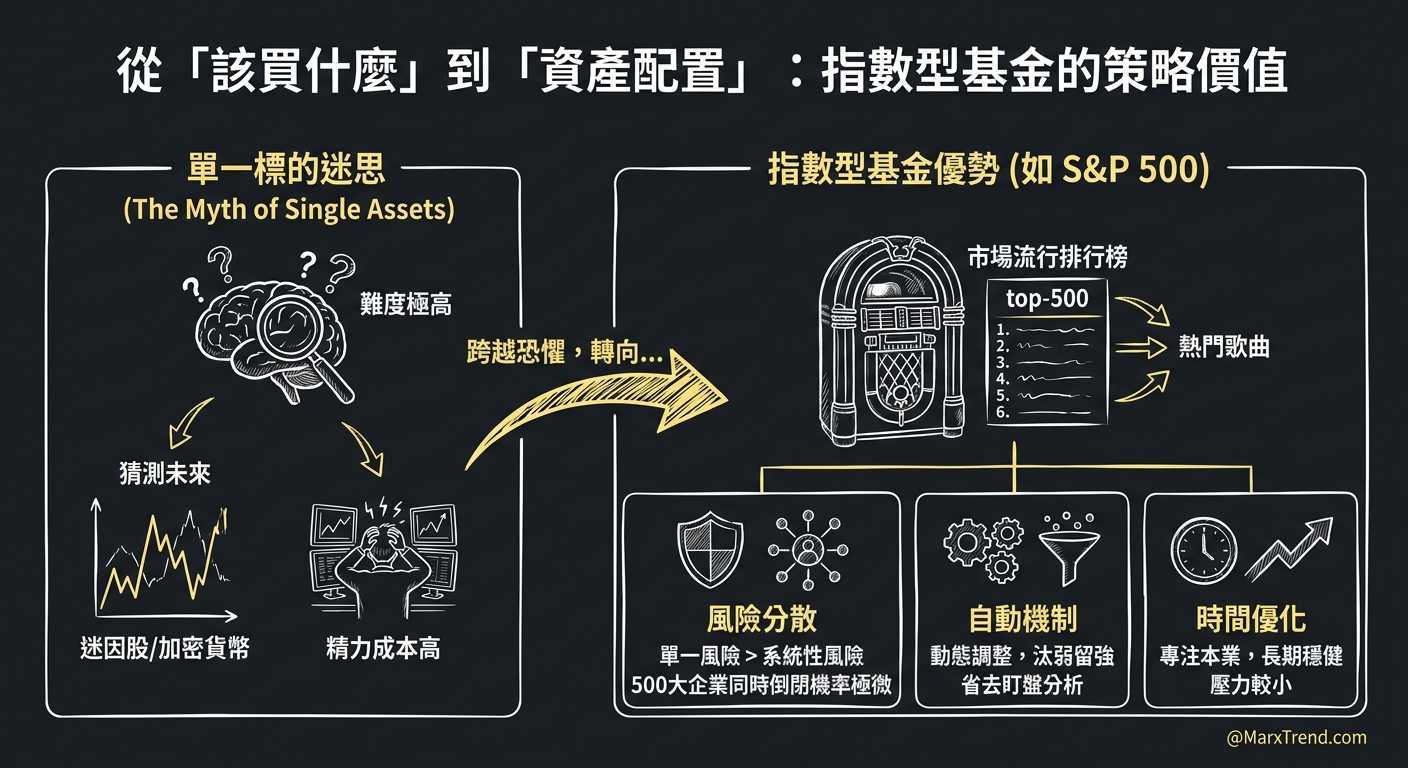

當我們跨過了恐懼這一關,下一個面臨的問題通常是:「那我到底該買什麼?」很多新手看過別人靠著一檔迷因股暴富,或是重倉某個加密貨幣瞬間翻倍,就會覺得自己也能複製這種神蹟。

但現實是,要精準挑中下一間能稱霸市場的公司,難度非常高。影片中提到一個我很喜歡的比喻:你可以把市場想像成流行音樂排行榜。你不需要去猜哪一首新歌會爆紅,你只需要去聽「排行榜上的熱門歌曲」。

這就是投資指數型基金的概念。以美股的 S&P 500 為例,它就像是美國最大的 500 家上市公司的排行榜。當你買入這個指數,你等同於一次買下了這些龍頭企業。如果某家公司表現不好,它就會被踢出排行榜,由其他表現更好的公司遞補上來。

為了把『資產配置』做好,我們可以將這個概念拆解成幾個判斷維度:

- 單一公司的風險往往高於系統性風險: 一家公司可能會因為管理層決策失誤或財報不佳而暴跌,但前 500 大公司同時倒閉的機率微乎其微。

- 自動汰弱留強的機制: 指數本身就是一個動態調整的組合,這省去了我們每天緊盯財報、做基本面與技術面分析的時間。

- 精力成本的考量: 我們多數人都有本業要顧,不可能每天盯盤當全職交易員。選擇涵蓋整個市場的標的,是一種時間與精力的優化。

以前我也喜歡自己去挑選潛力股,總覺得這樣賺得比較快。但經過幾次教訓後,我才慢慢發現,與其花大量時間去猜測單一公司的未來,不如把大部分的資金放在大盤指數上。這樣不僅壓力小很多,長期的累積效應反而更穩健。

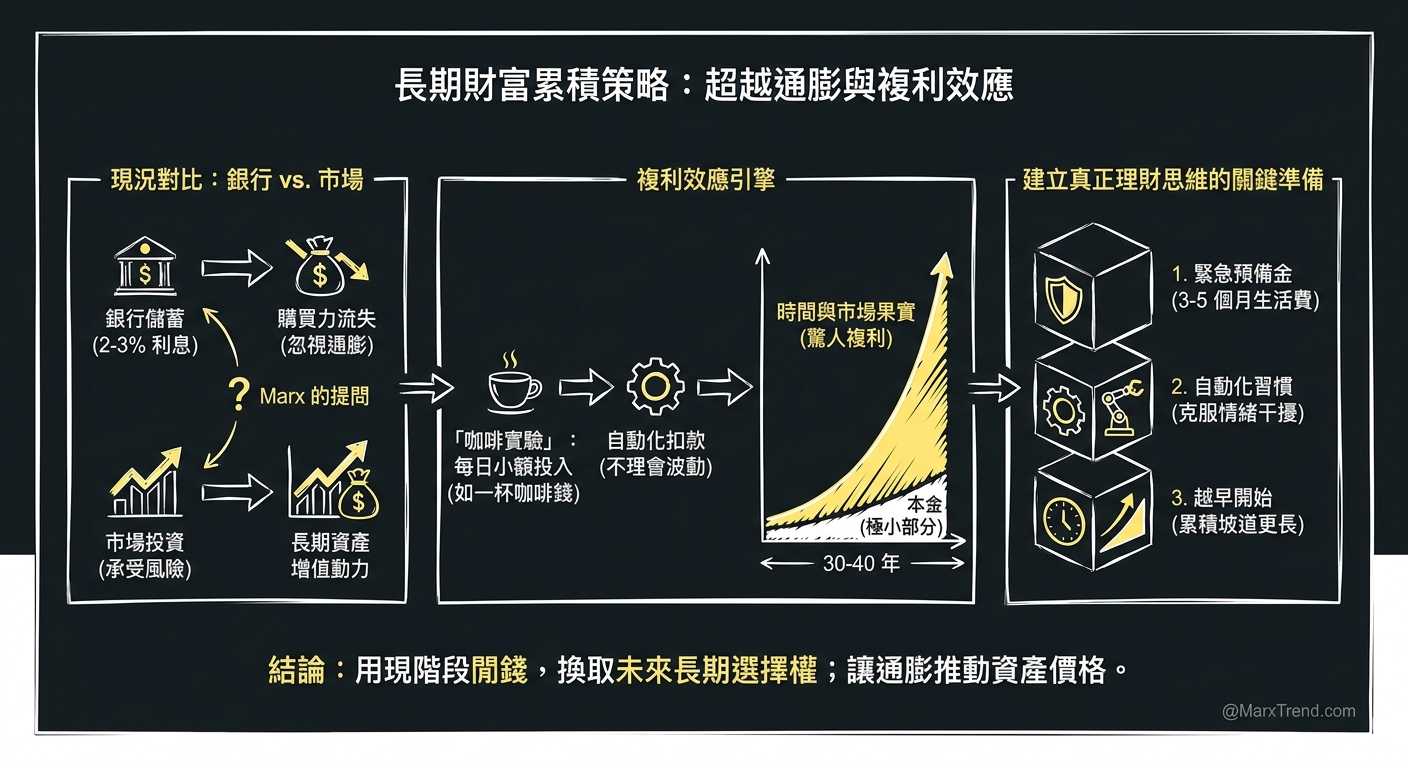

克服通膨與波動的核心武器:時間與紀律

會有人問我,Marx 啊,把錢存在銀行裡拿個 2% 到 3% 的利息,難道不比放在市場裡承受風險來得好嗎?這個問題的背後,其實隱藏著對通貨膨脹的忽視。如果你只是把錢放在銀行,購買力其實正在無形中流失。

影片中提到一個很有趣的實驗:每天投入一杯連鎖咖啡的錢(大約五英鎊或五美元)到大盤指數中。一開始這筆錢看起來微不足道,但透過設定自動扣款,做到不理會市場短期波動的持續投入。幾個月下來,帳面上已經出現了不錯的正向回饋。

如果我們把時間拉長到 30 年甚至 40 年,這種複利效應會非常驚人。只要能把「投資紀律」融入生活中,你投入的本金其實只佔了最後總資產的一小部分,剩下的都是時間與市場成長帶來的果實。

想要建立這樣的「真正的理財思維」,有幾件準備工作非常關鍵:

- 先準備好緊急預備金: 在把錢投入市場之前,你必須確保身邊有三到五個月的生活費,這樣遇到股災或突發狀況時,你才不會被迫在低點賣出資產。

- 讓投入變成自動化習慣: 人性是軟弱的,如果每個月都要自己手動按買進,很容易因為市場大跌而縮手。設定自動定額投入,能幫你克服情緒干擾。

- 越早開始,累積的坡道就越長: 25 歲開始每個月投入一筆資金,跟 35 歲才開始做同樣的事,到了退休時,兩者的最終資產數字會有著天壤之別。

我常常提醒身邊的新手,不要想著一進場就要立刻賺大錢。「資金控管」的真諦在於,用你現階段完全不需要動用到的閒錢,去換取未來長期的財務選擇權。只要你持續待在市場裡,通膨就不是你最需要擔心的敵人,反而會成為推動資產價格上漲的底層動力。

建立長線思考,告別短線焦慮

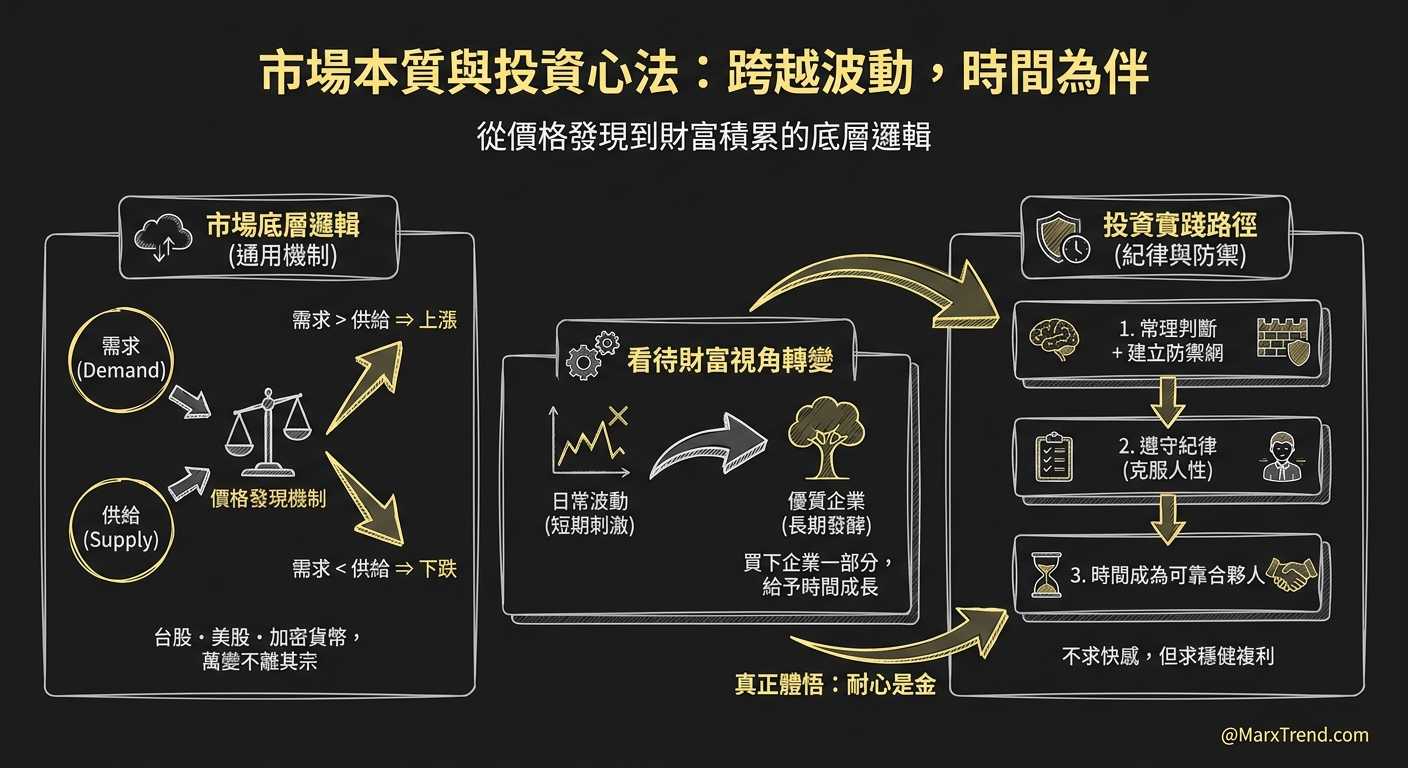

回過頭來看,無論是台股、美股還是加密貨幣,很多底層的運作邏輯都是相通的。市場本身就是一個巨大的價格發現機制,每天都有人在買、有人在賣。當需求大於供給,價格就會上漲;反之就會下跌。

這篇文章整理下來,其實最想傳達的不是哪種工具最完美,而是我們應該如何看待手中的財富。當我們清楚知道自己買下的是優質企業的一部分,而且願意給它時間去發酵,市場的日常波動就不再那麼可怕。

用常理判斷,建立好防禦網,然後遵守紀律。這是我在市場裡繳了不少學費後,才真正體會到的事。與其追求刺激的買賣快感,不如讓時間成為你最可靠的合夥人。

遇到市場波動時,我會這樣自我思考

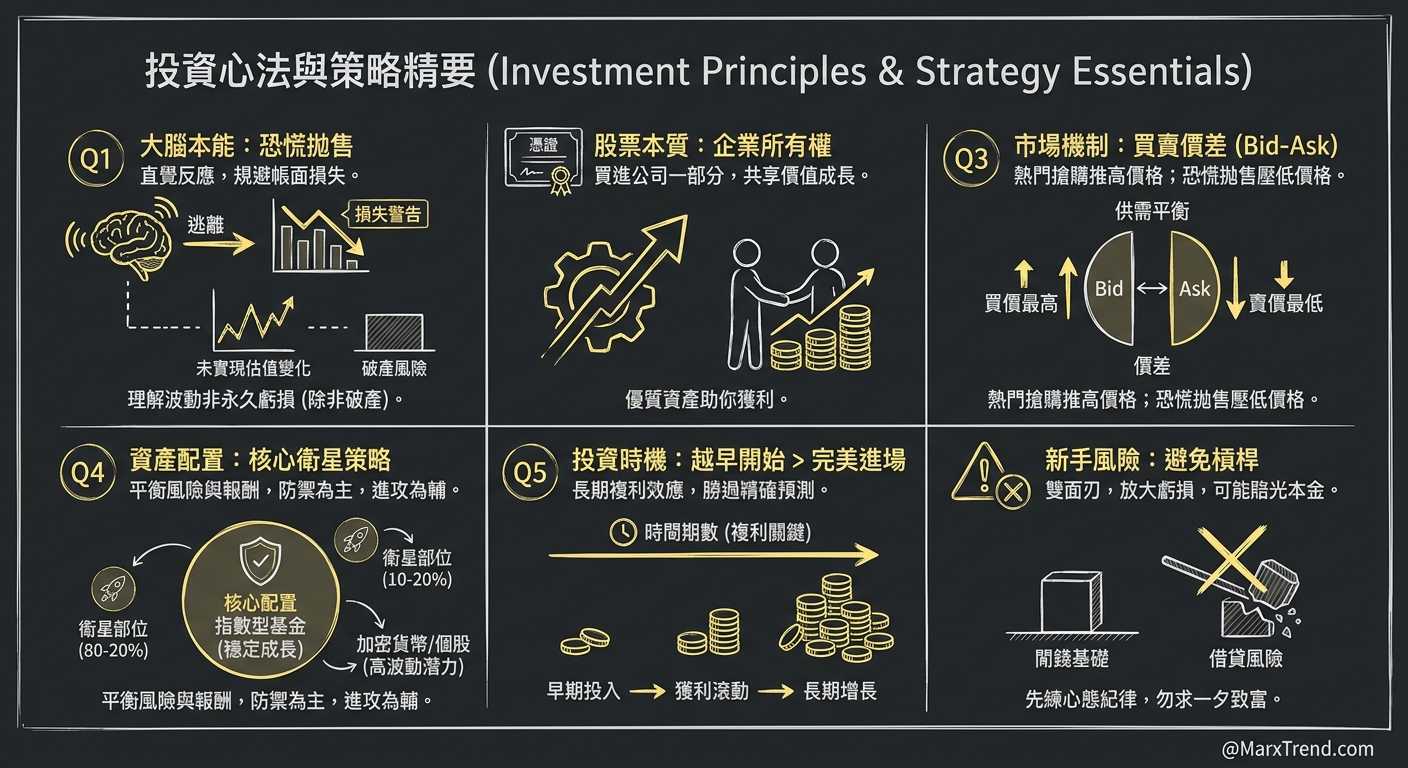

Q1:為什麼大家總是容易在股災大跌的時候,恐慌把手上的資產賣掉?

這其實是人類大腦求生本能的展現。當我們看到帳面數字快速減少,大腦會發出「正在受到傷害」的警告,直覺反應就是趕快逃離現場來止血。

很多人誤解了虧損的意義。在沒有賣出之前,資產數量的波動只是未實現的估值變化。除非你買的單一公司面臨破產,否則大盤指數通常會隨著時間與經濟復甦而回升。理解這層邏輯,能幫你克制住想按賣出鍵的衝動。

Q2:買股票就是「買下公司的一部分」,這句話在實務上到底是什麼意思?

簡單來說,股票就是一家企業所有權的憑證。假設一家公司總共有發行一萬股,而你買了其中的一百股,你就等於擁有了這家公司百分之一的所有權。

當這家公司靠著賣產品、提供服務賺了錢,公司的整體價值就會提升,你的那百分之一自然也會跟著水漲船高。這也是為什麼我們常說,買進優質資產其實就是讓聰明的人與企業來幫你賺錢。

Q3:常聽到的買賣價差(Bid-Ask spread)跟供需關係,要怎麼白話理解?

你可以把市場想成一個巨大的二手拍賣會。「Bid(買價)」就是買家願意出的最高價格,而「Ask(賣價)」則是賣家願意接受的最低價格。這兩者之間的落差就是價差。

當一個資產突然變得很熱門,很多人想買(需求增加),買家就會不斷提高出價去搶,價格自然被推高。相反地,如果遇到恐慌,大家都在降價拋售(供給增加),價格就會一路往下跌,直到有新的買家覺得便宜願意接手為止。

Q4:如果我想配置像加密貨幣這種高波動資產,該怎麼與傳統指數型基金平衡?

我自己的作法是採用核心與衛星的配置策略。把絕大部分的資金(例如 80% 到 90%)放在大範圍覆蓋的指數型基金上,當作穩定成長的核心防禦部位。

剩下的 10% 到 20% 資金,再拿去配置加密貨幣或個別公司的股票。這樣一來,既能享受新興領域可能帶來的高報酬,又不用擔心這小部分資金歸零會影響到你的整體生活與長期財務計畫。

Q5:為什麼很多人說「越早開始投資」比「挑到完美的進場時機」更重要?

因為複利的關鍵變數不是只有報酬率,更重要的是「期數」,也就是時間的長度。早期投入的資金,會在往後的幾十年裡不斷產生獲利,而這些獲利又會變成本金繼續滾動。

如果你為了等待所謂的完美低點,在場外觀望了十年,那這十年間的市場基礎報酬你就完全錯過了。對於普通人來說,與其精確預測低點,不如用定期定額的方式,讓每一分錢盡早進入市場開始工作。

Q6:新手剛進市場時,適合使用借貸、融資或開槓桿(Margin)來擴大本金嗎?

我非常不建議新手這樣做。槓桿就像是一把雙面刃,它雖然能放大你的潛在獲利,但同時也會同等倍數地放大你的虧損,甚至可能讓你面臨被強制平倉、賠光所有本金的風險。

理財的初衷是為了讓生活更有底氣,而不是把人生推向懸崖邊緣。先用自己完全可以承受損失的閒錢去建立基礎部位,把心態與紀律練好,遠比試圖用槓桿一夕致富來得實際且長遠。

本篇文章原影片

這篇文章其實只是我看完影片以後,擷取幾個有感觸的觀念,並結合我自己的操作經驗所整理出來的分享。影片裡面對於整個市場運作機制的講解,其實談得更完整、更仔細。

如果你對這個主題有興趣,想理解更完整的脈絡與細節,可以看看下面這兩支原始的分享影片。

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。