【分享本文原因】我在做加密貨幣與資產配置的時候,常遇到新手問我現在買哪個好。聽到這種問題我都滿捏把冷汗的。很多人對「理財」缺乏系統框架,總想快速翻倍,卻忽略通膨的侵蝕與時間複利的威力。這篇文章是我看完一部基礎投資觀念影片後,結合我過去十幾年踩坑經驗所整理的學習筆記。我想用白話的方式,跟大家聊聊這些決定我們能否安穩退休的核心觀念。希望能幫助還在摸索的朋友,少走一點我以前走過的彎路喔~

目錄

真正拖垮你的不是市場而是錯誤的期待

Marx我這十幾年來,從早期的台股、美股一路摸索到加密貨幣,看過太多人在同一個地方跌倒。最常見的情境就是,在聚餐時朋友拿著手機湊過來,指著某個標的說:「這個月漲了15%,是不是該進場了?」

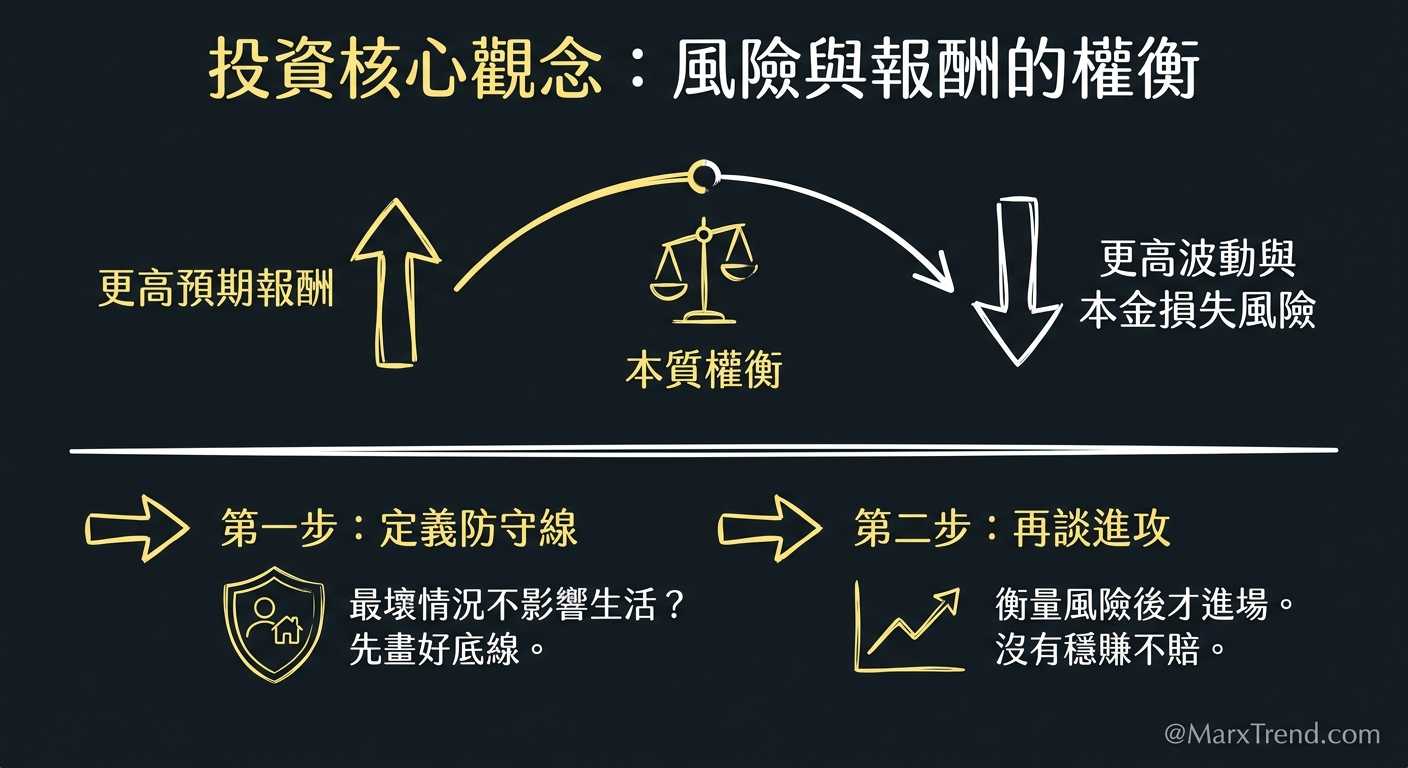

這種只看見利潤、看不見風險的視角,其實是非常危險的。我們在面對任何資金運用時,腦袋裡第一個要浮現的,不該是「我能賺多少」,而是『真正的風險衡量』。

投資本質上就是「風險與報酬的權衡」。如果你想要拿到更高的預期報酬,就必須承擔可能失去本金的波動度。這聽起來像廢話,但實戰中卻是最容易被拋在腦後的事。

以前我也曾因為追求高勝率,把大部分資金押注在那些號稱「穩賺不賠」的項目上。後來才深刻體會到,市場上根本沒有這種白吃的午餐。當你選擇了一個宣稱有15%報酬的機會,你同時也默認了它可能帶來10%甚至更高的虧損幅度。

所以我後來在建立自己的判斷框架時,第一步絕對是先問自己:「如果最壞的情況發生,我的生活會不會受到影響?」先把防守線畫好,再來談進攻,這才是能讓你在市場裡活得久的關鍵啊。

看懂資產配置背後的防禦邏輯

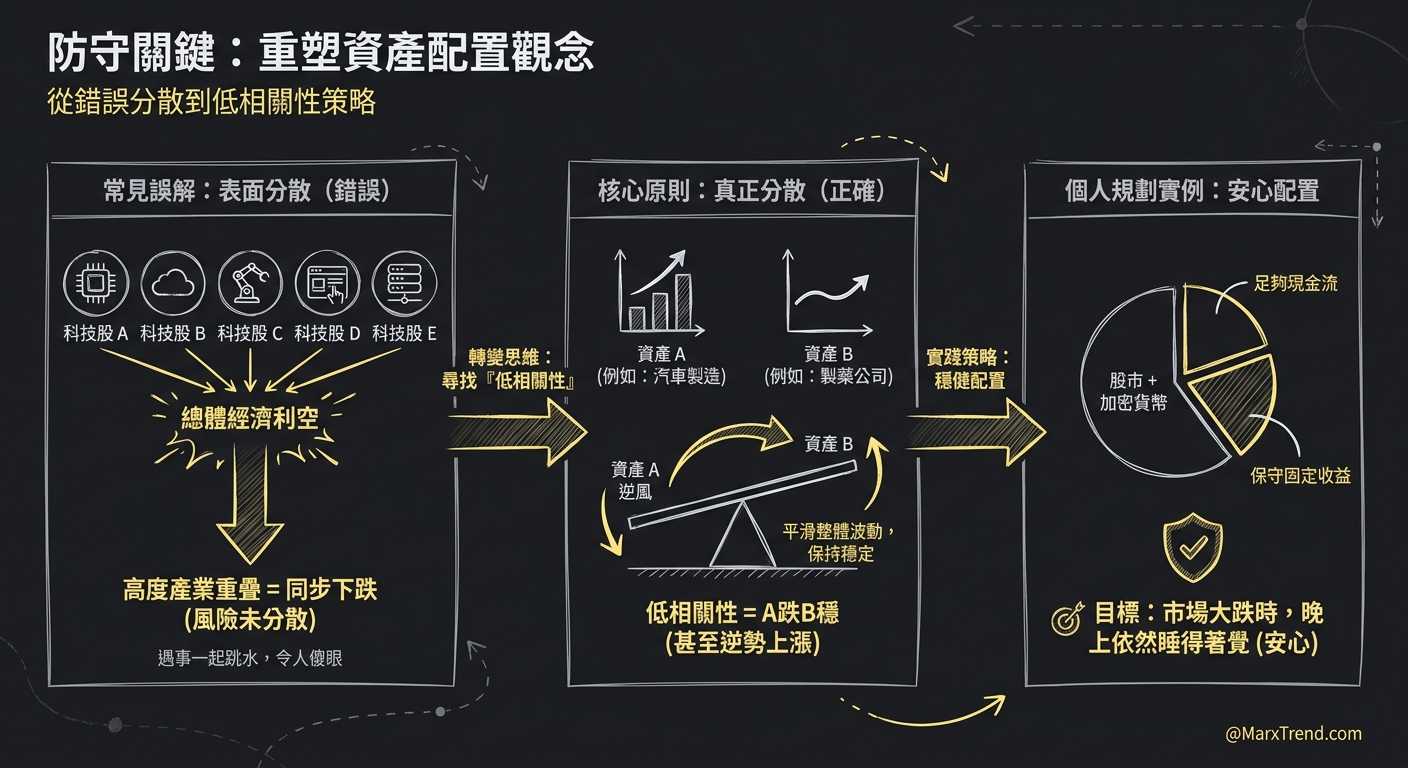

講到防守,就不得不提另一個常被誤解的觀念:「資產配置」。很多人以為,我只要把錢拆成五份,買五家不同的科技公司,這樣就算是分散風險了。

但說真的,如果你手上的標的在產業連動性上高度重疊,當某個總體經濟的利空消息打下來時,這五家公司絕對是手牽手一起往下跳。遇到這種狀況真的會讓人滿傻眼的。

我們常說的,要尋找「低相關性」的資產。真正的分散,是當A資產遇到逆風時,B資產還能保持穩定,甚至逆勢上漲,藉此來平滑整體帳戶的波動。

我自己在規劃時,除了股市跟加密貨幣,也一定會保留足夠的現金流與相對保守的固定收益部位。這不是因為我不想賺錢,而是因為『穩健的資產配置』能讓我在市場大跌時,晚上依然能睡得著覺。

時間與通膨的無聲廝殺

很多年輕朋友會覺得退休是很遙遠的事,三十歲再來想都來得及。但現實的情境往往是,當你發現薪水漲幅永遠追不上便當價格時,那種焦慮感是會瞬間爆表的。

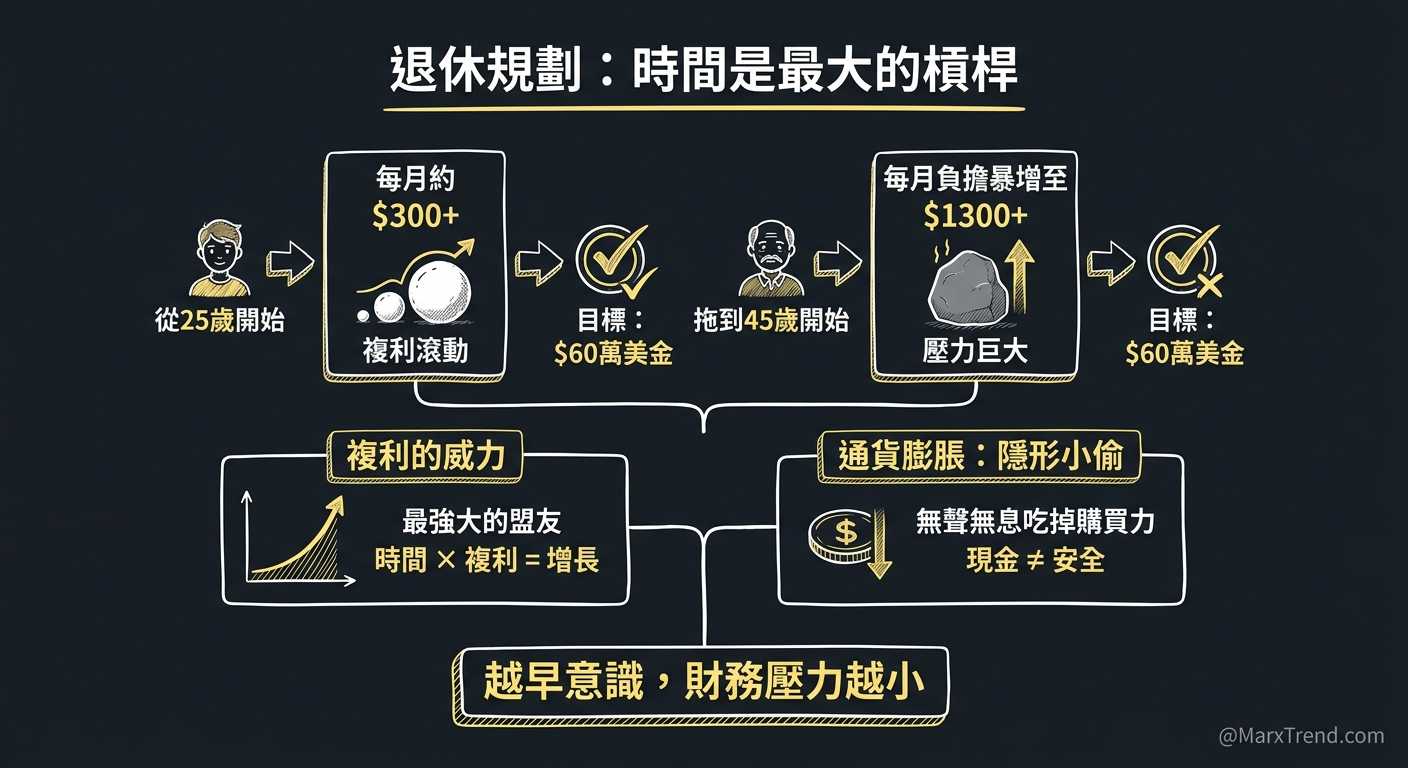

影片裡算了一筆帳讓我非常有感。假設你需要60萬美金退休,如果從25歲開始,每個月大概存三百多美金加上適當的複利滾動就能達到;但如果你拖到45歲才開始,每個月的負擔會暴增到一千三百多美金。

這就是複利的威力,它可以是你最強大的盟友,也可以是最可怕的敵人。我們常常忽略了「通貨膨脹」這個隱形小偷,它每年都在無聲無息地吃掉我們現金的購買力。

Marx我以前也總覺得先把錢存在銀行最安全,後來才醒悟,把錢放在無法抵抗通膨的地方,其實是另一種形式的慢性虧損。越早意識到這件事,你未來的財務壓力就會越小。

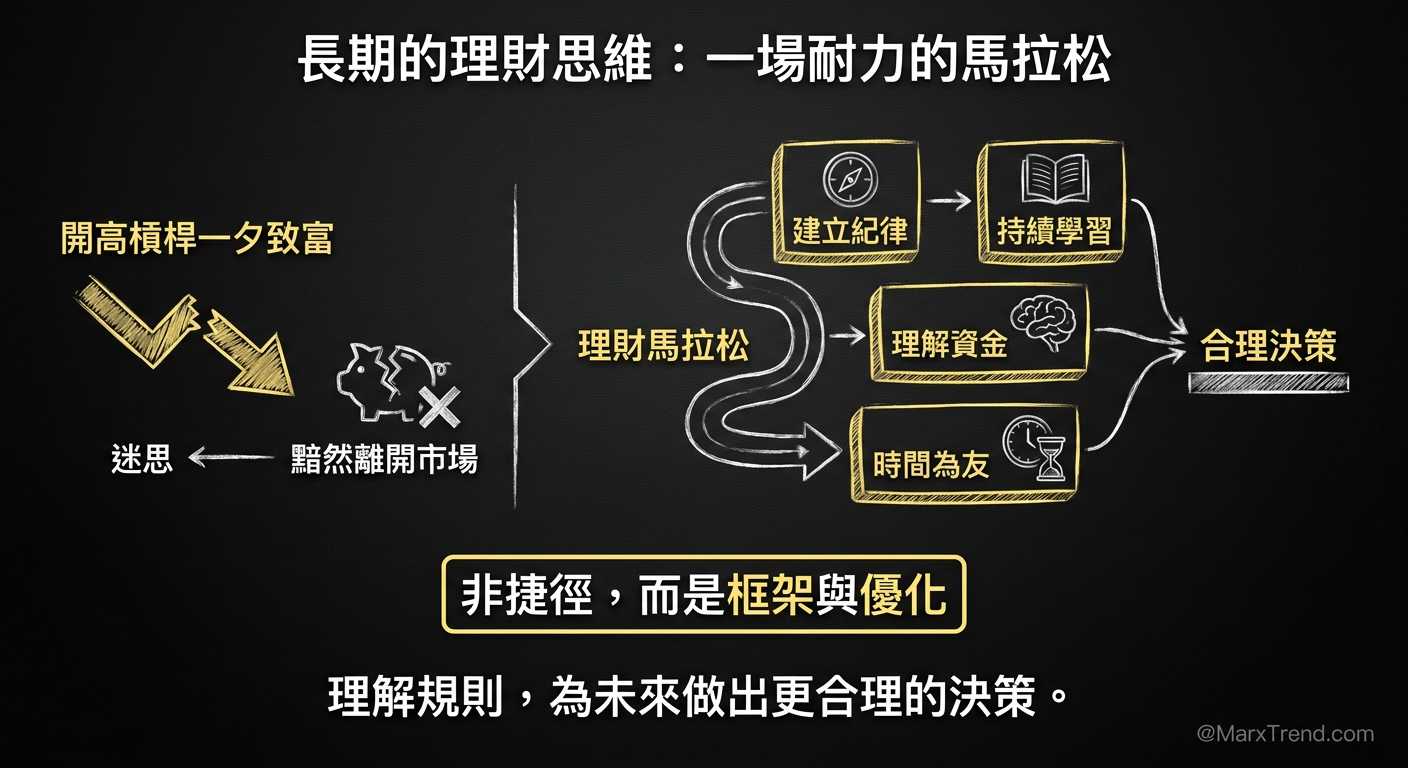

穩紮穩打才是走得最遠的捷徑

回顧這十幾年的歷程,我看過無數因為開高槓桿想一夕致富,最後卻黯然離開市場的人。理財真的沒有什麼神祕的捷徑,它更像是一場比拼耐力的馬拉松。

我們需要的不是每天盯盤猜測漲跌,而是建立一套適合自己的紀律。透過持續的學習、理解每一筆資金背後的意義,然後把時間當作最好的朋友,這才是『長期的理財思維』。

我也還在持續優化自己的框架,這篇筆記只是把我認為最基礎、卻也最重要的地方抓出來。希望我們都能在理解規則後,為自己的未來做出更合理的決策。

遇到理財盲點時我會這樣自我思考

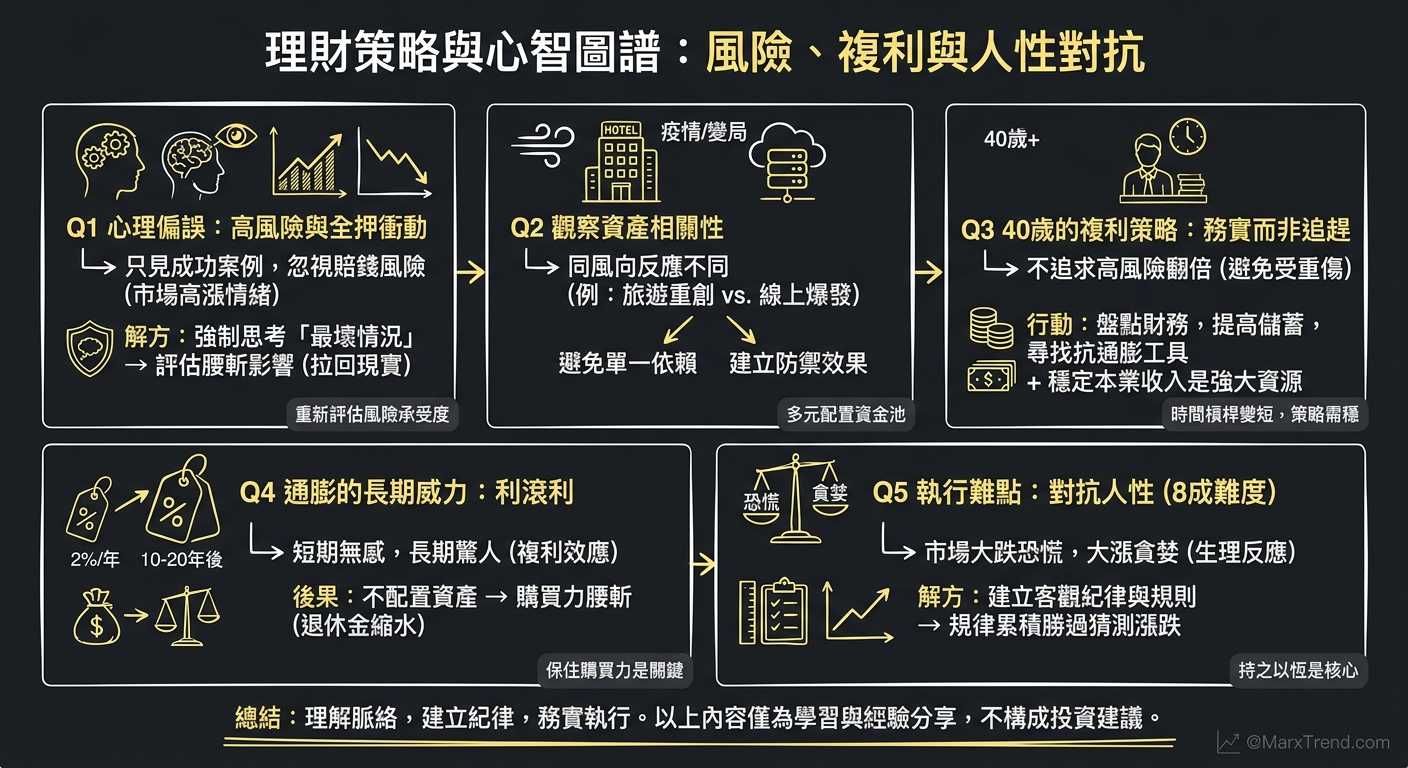

Q1 為什麼很多人明知道高報酬伴隨高風險,還是會忍不住全押?

這其實是很常見的心理偏誤。當市場情緒高漲時,我們很容易只看到別人賺錢的結果,大腦會自動忽略那些賠錢的案例。

我自己在判斷時,會強迫自己先寫下「最壞的情況」。如果這個標的腰斬,我的日常開銷會不會出問題?這種思維能把我們從貪婪的衝動中拉回現實,重新評估風險承受度。

Q2 如果我現在已經40歲了,才開始理解複利,是不是來不及了?

絕對不是來不及,只是你需要更務實的策略。這時候就不該去追求高風險的翻倍神話來「追趕進度」,那樣反而容易受重傷。

我會建議先盤點現有的財務狀況,提高儲蓄的比例,並尋找穩定抗通膨的工具。雖然時間的槓桿變短了,但40歲通常有更穩定的本業收入,這同樣是你強大的資源。

Q3 大家都說通膨可怕,但每年只漲個2%左右,真的有那麼嚴重嗎?

單看一年可能沒感覺,但我們拉長到十年、二十年來看就很驚人了。通膨的計算跟複利一樣,是利滾利的過程。

十年前的便當跟現在的便當價格差距,就是最好的證明。如果不透過合理的資產配置來保住購買力,你原本存好的退休金,到時候可能只夠支付一半的生活費。

Q4 為什麼知道這麼多道理,執行起來卻還是很難?

因為理財有八成的難度在於「對抗人性」。當市場大跌時恐慌,當市場大漲時貪婪,這都是正常的生理反應。

所以我們才需要建立客觀的紀律跟規則,不要依賴感覺來做決策。持之以恆的規律累積,遠比偶爾猜中一次市場漲跌來得更重要,這也是我一直在提醒自己的事。

這篇文章其實只是我看完影片以後,結合我自己過去的經驗所做的一些分享與反思。影片裡面其實談得更完整,也用了很多實際的數字範例來推演。如果你想理解整個脈絡,可以看看原影片:

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。