【分享本文原因】我在做理財與風險控管的這十幾年來,最常遇到的問題,不是大家不懂股票、基金或投資理財,而是很多人身上根本沒有本金可以開始~尤其是剛出社會的年輕人、小資族,或是工作幾年卻一直存不到錢的月光族,常常會問我:新手到底該怎麼從零開始存錢?有沒有比較輕鬆的省錢方法?省下來的錢又該怎麼投資?

看到這兩支關於存錢策略與省錢方法的影片,我其實非常有感觸,裡面很多觀念,跟我一直相信的「穩健理財思維」完全不謀而合~真正的理財,不是急著追求高報酬,也不是一開始就衝去買股票或基金,而是先學會控制現金流、建立存錢習慣,讓自己慢慢累積出可以投資的本金

這篇文章是我自己消化後的學習筆記,也結合了過去我踩過的坑與修正經驗,希望能幫助剛開始摸索理財的新手,用更簡單、沒壓力的方式開始存錢,慢慢找回對金錢的掌控感!

目錄

我的觀察從新手最常問錯的問題開始

市場裡最常出現的一種情況,就是當一個人剛出社會,或是驚覺自己存款太少時,第一件想做的事情通常是「找個高報酬的標的把錢放進去」

這類投資情境最容易讓人忽略,如果連每個月的現金流都管不好,直接跳級去投資,其實是在擴大自己的財務風險,Marx我以前也會覺得,存錢太慢了,靠投資翻倍才是捷徑,後來才慢慢發現這個想法有多危險!

很多新手投資人常見的盲點,是先看到收益,卻忽略背後代價。在沒有本金的情況下,我們最該建立的其實是『最基礎的資金控管』

如果剛開始學理財,可以先多看一層我們的日常消費習慣,以下整理幾個新手常有的誤解與更好的思考方式:

| 表面看到的現象 | 實際隱藏的問題 | 更好的思考方式 |

|---|---|---|

| 每個月月底,把剩下的錢存起來 | 常常到了月底,根本沒有錢可以存 | 領到薪水第一天,先扣掉要存的錢,剩下的才拿來花 |

| 買最便宜的東西就是省錢 | 便宜的東西容易壞,要一直重買,反而花更多 | 先看這個東西可以用幾次,計算「單次使用成本」 |

| 覺得一定要存很多錢,才叫理財 | 因為目標太高,很容易放棄,最後乾脆擺爛 | 從薪水的 10% 或 20% 開始,重點是先建立紀律 |

| 看到身邊的人買好東西,就忍不住想跟 | 為了面子打腫臉充胖子,其實內心很焦慮 | 先想清楚這筆錢的任務,把錢花在真正能帶來價值的地方 |

這件事真正值得想的不是最後能存下多少數字,而是我們有沒有一套屬於自己的判斷框架~

從零開始的存錢邏輯先幫每筆錢找任務

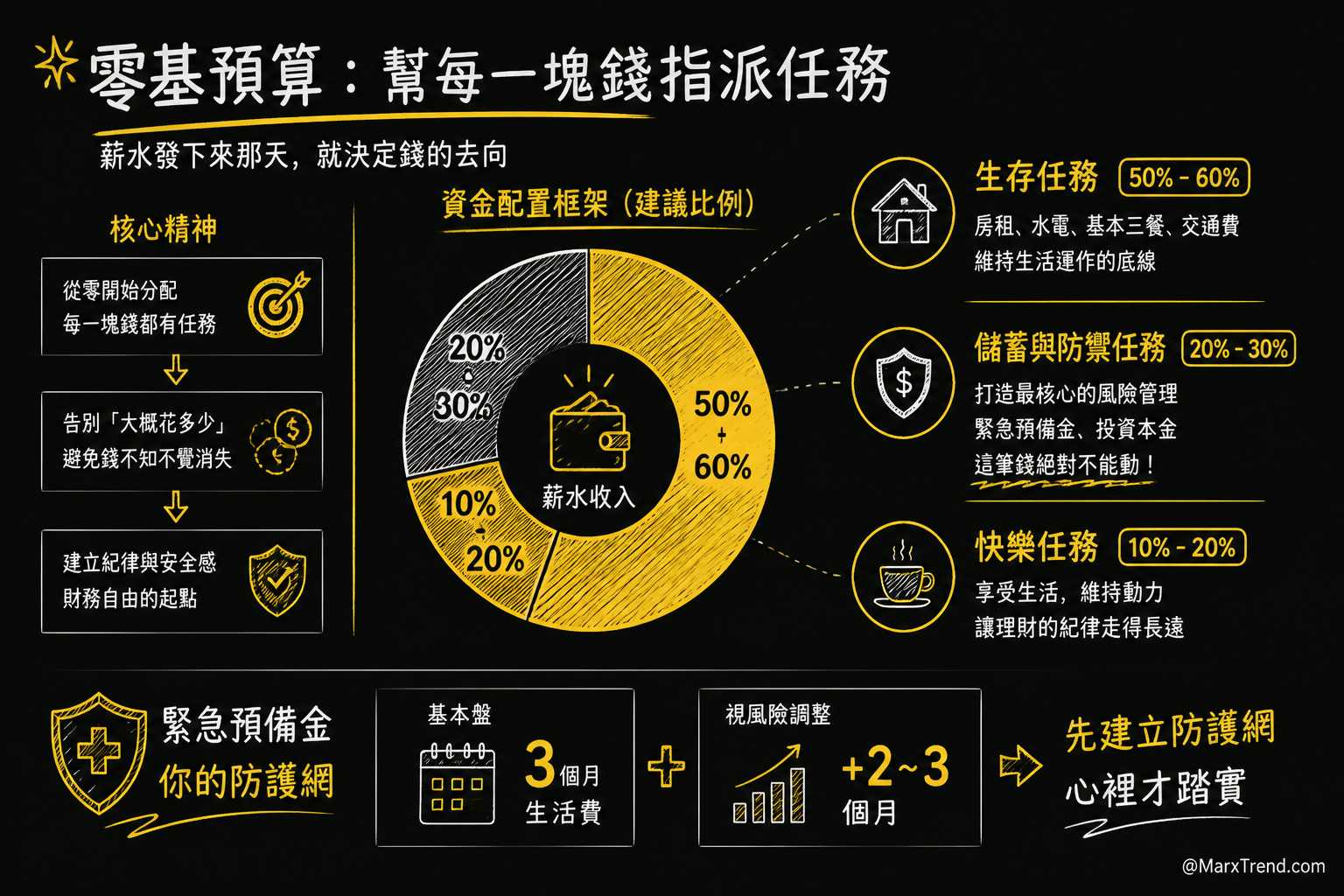

如果現在身上真的沒什麼錢,甚至有種從零開始的感覺,最有效的方法叫做「零基預算」~

聽起來很學術,但白話來說,就是「幫每一塊錢指派任務」!

以前我也以為,只要心裡大概知道花多少就好,結果常常莫名其妙錢就不見了~

後來我學會,在薪水發下來的那一天,就要決定好這筆錢要去哪裡

對於剛開始工作的朋友,資金配置的比例可以參考這個簡單的框架:

- 生存任務(約 50% – 60%):包含房租、水電、基本三餐、交通費,這些是維持生活運作的底線

- 儲蓄與防禦任務(約 20% – 30%):這是用來打造『最核心的風險管理』,包含存緊急預備金,或是未來準備要投資的本金,這筆錢絕對不能動!

- 快樂任務(約 10% – 20%):理財不是要讓自己過得很苦,留一點預算去喝杯好咖啡、跟朋友聚餐,這樣存錢的紀律才走得長遠!

很多人容易忽略緊急預備金的重要性,到底要存多少才夠?其實要看個人的職業穩定度與家庭狀況

一般來說,可以先以「3 個月的生活費」為基本盤。如果產業變動大、或是身上沒有其他收入來源,就再往上加 2 到 3 個月

先把這個防護網建立起來,心裡才會踏實~

真正能存下錢的關鍵是不考驗人性

在市場裡看過這麼多起伏,我深刻體會到一件事:紀律不是硬撐,而是事前設定好環境~存錢也是一樣的道理

我們每天都被大量的廣告、促銷訊息轟炸,只要手機拿起來,滑兩下可能就手滑下單了,如果單靠意志力去抵抗,真的太辛苦了

影片裡提到一個非常有用的「隔離法則」,這也是我這幾年嚴格執行的習慣,分享幾個避免衝動消費的實戰檢查點:

| 常見的消費陷阱 | 可能帶來的代價 | Marx 的修正方式 |

|---|---|---|

| 用主力信箱收品牌促銷信 | 每天看到打折資訊,無意間創造出「虛假的需求」 | 申請一個專門用來購物的信箱,平時絕對不登入,要買東西時才去看 |

| 綁定快速結帳與行動支付 | 花錢變得太容易,對金錢流失沒有痛感 | 把大額消費的卡片解除綁定,讓結帳過程多幾個步驟,換取冷靜時間 |

| 常常去逛網拍或實體百貨 | 受到環境氣氛影響,容易買下本來不需要的東西 | 改變休閒方式,盡量在家吃飯,或是去不需要花大錢的戶外走走 |

把環境設定好,把誘惑隔離開來,這是『新手最容易忽略的風險管理』之一,當我們不再每天面對誘惑,存錢就會變成一件自然而然的事~

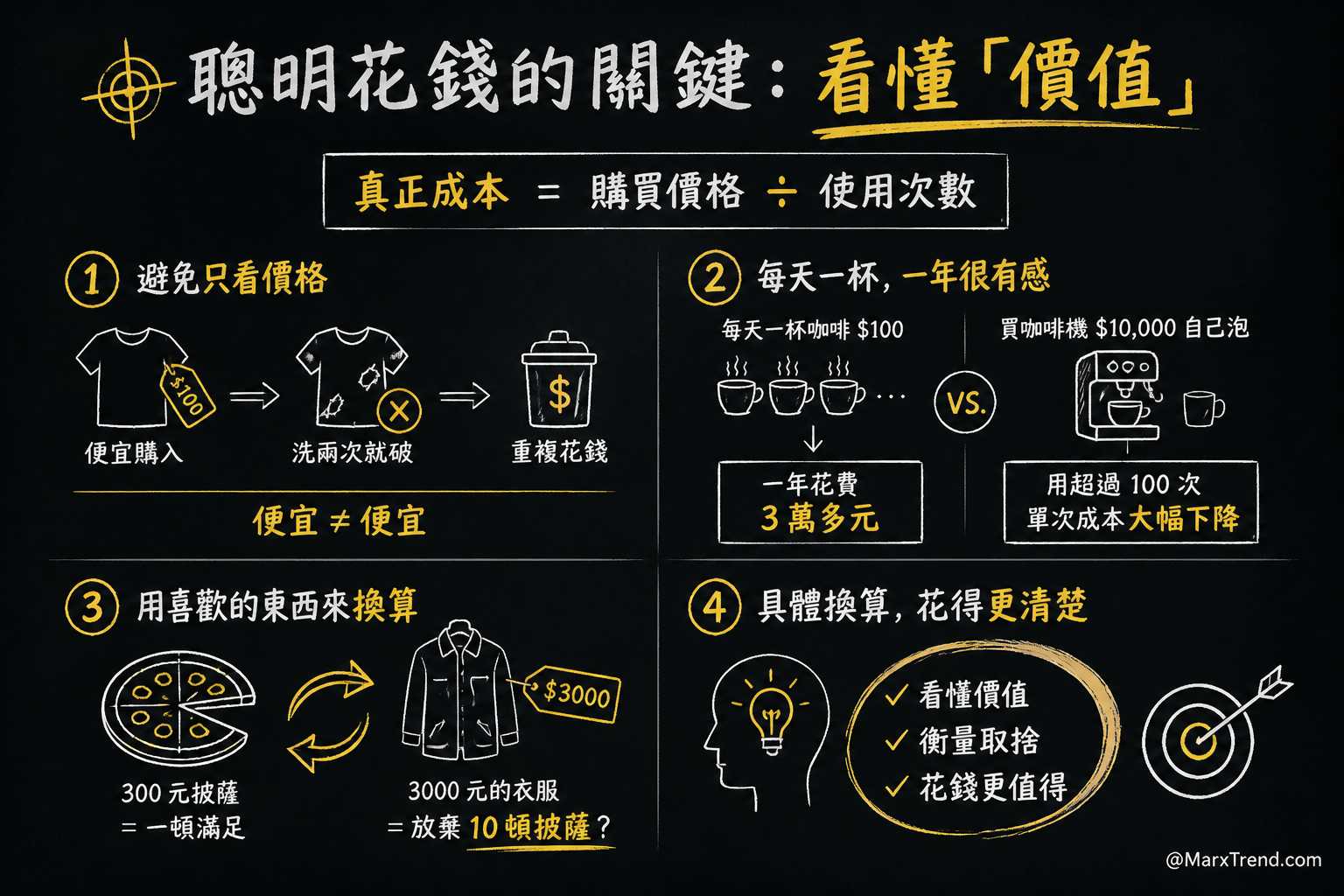

買東西前先算使用次數而不是只看價格

很多人在剛開始存錢時,會走入一個極端:什麼都買最便宜的。Marx我之前也會這樣,覺得一件衣服 100 塊好便宜,結果洗兩次就破了,只好再買新的。

這其實就是只看價格,沒有看懂「價值」。一件東西真正的成本,應該是「購買價格除以使用次數」。

舉個例子,如果每天都要喝一杯 100 元的咖啡,一年下來就是 3 萬多塊。如果花 1 萬塊買一台不錯的咖啡機自己泡,雖然當下看起來很貴,但只要用超過 100 次,單次成本就開始大幅下降了。

另外,我們也可以用自己喜歡的東西來換算。比如很喜歡吃 300 塊的披薩,當想買一件 3000 塊的衣服時,可以先問自己:「這件衣服值得我放棄 10 頓美味的披薩嗎?」

透過這種具體的換算,會讓我們在花錢的當下,更清楚知道這筆錢到底花得值不值得。

把理財基本功練好勝過盲目追求翻倍

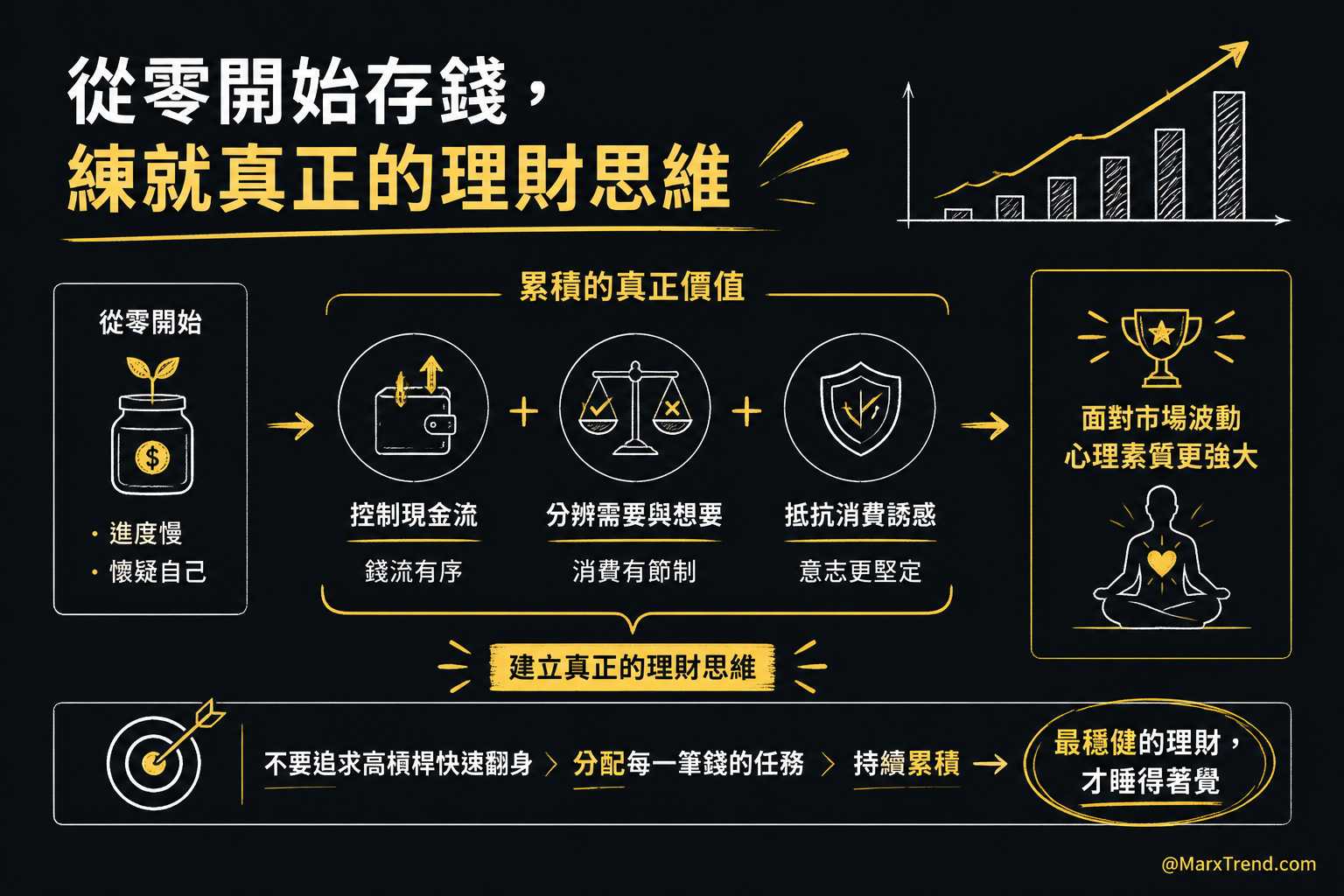

從零開始存錢的過程一定會覺得很慢,甚至有時候會懷疑自己這樣做到底有沒有意義,但請相信我,這段過程累積的不只是戶頭裡的數字,更是「真正的理財思維」~

當我們學會控制現金流、學會分辨需要與想要、學會抵抗市場上的消費誘惑,未來在面對金融市場的波動時,就擁有更好的心理素質~

不要急著想用高槓桿快速翻身,踏實地把每一筆錢的任務分配好,持續累積,這才是最穩健也最能讓人睡得著覺的理財方式!

遇到存錢與理財的卡關我會這樣思考

Q1:如果我每個月薪水只有三萬出頭,扣掉房租生活費根本沒剩,該怎麼存錢?

這確實是很多剛工作的朋友會遇到的真實困境。如果收入基數真的不高,我的建議是不要一開始就逼自己存大錢,這樣只會感到挫折~

可以先從每個月存 1000 塊或 2000 塊開始。重點不是金額大小,而是建立「先儲蓄後消費」的肌肉記憶,同時,這段時間最重要的投資其實是自己,把精力放在提升工作技能,想辦法增加本業收入,才是突破現狀的核心解法

Q2:我身上有學貸或信貸,應該先存錢還是先還債?

這個問題要回到利率來判斷。如果是利率極低(例如不到 2%)的學貸,其實不用急著提早還完,可以按照既定進度繳款,剩下的錢拿來存緊急預備金

但如果是信用卡循環利息或是高利率的信貸,那這筆債務就是財務漏洞。這時候我會建議,只要留下一小筆最基本的生活救急金,剩下的錢應該集中火力,優先把高利息的債務清掉,否則存錢的速度永遠趕不上利息滾動的速度

Q3:每次只要有一點意外支出,例如機車壞掉或生病,當月預算就爆了,怎麼辦?

這也是為什麼我們一再強調緊急預備金的原因。預算會爆,通常是因為我們把每個月的錢抓得太緊,沒有留「容錯空間」

我後來學到的一個小技巧是,在每個月的預算裡,固定撥一筆 5% 的資金當作「隨機應變金」

如果這個月平平安安,這筆錢就順理成章變成存款;如果機車真的壞了,這筆錢就能吸收衝擊,不會打亂原本的理財節奏

Q4:身邊同事都換了最新款的手機,我也好想換,該怎麼控制這種衝動?

遇到這種情況,我會先問自己一個問題:「我是真的需要新手機的功能,還是只是想要那個『拿新手機的感覺』?」

如果真的想買,不妨試著延遲滿足,給自己設定一個挑戰,例如把這筆錢分攤到未來半年,每個月存一點,很多時候,過了兩三個月那個衝動感消失了,你就會慶幸當初沒有把錢花下去。這就是一種保護資金的紀律

Q5:光靠存錢真的能變有錢嗎?是不是還是得靠投資?

這是一個很有深度的問題。老實說,在通膨的環境下,光靠把錢放在銀行確實很難致富,投資絕對是擴大資產必經的道路

但是,存錢是投資的「防禦裝備」。沒有防禦裝備就上戰場,只要遇到一次市場大跌,心態很容易就崩潰了。存錢不是為了致富,而是為了在未來遇到好機會時,你有足夠的底氣與子彈可以進場。先學會存錢,才能談「搞懂資產配置」

Q6:怎麼評估自己目前的存錢進度算不算及格?

如果是剛出社會的新手,第一年先別管金額,只要做到「每個月都有結餘,且沒有新增壞債(如卡債)」,我就覺得非常及格了!

等運作順利後,可以試著把儲蓄率拉高到收入的 20% 到 30%

不用去跟網路上那些「25 歲存到一百萬」的神人比較,理財是自己跟自己的馬拉松,只要今天的財務狀況比昨天健康,方向就是對的

這篇文章其實只是我看完這兩支影片後,挑出幾個我覺得最實用、也結合了我自己實戰經驗的觀點來分享。影片裡面對於存錢的策略細節跟心理學其實談得更完整~

如果剛好有興趣,也想理解整個脈絡,可以點擊下面的連結看看原影片:

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。