【分享本文原因】新手理財怎麼開始?很多人剛想投資,就會先問:「我現在要買股票,還是買基金?有沒有比較不會賠錢的方法?」但我講實話,理財新手最該先學的,不是怎麼快速賺錢,而是怎麼不要一開始就亂賠錢因為很多人剛開始買股票或基金,其實不是看懂了才買,而是聽朋友說、看網路推薦、看到別人賺錢,就跟著把錢丟進去。結果市場一跌,心裡就開始慌,不知道該加碼、停損,還是乾脆賣掉,最後反而越投資越焦慮

所以Marx我這篇文章想跟你分享,投資新手在開始理財前,一定要先知道的 3 件事!不管你是想買股票、買基金,還是只是想學會怎麼管理自己的錢,希望這篇能幫你少走冤枉路,用比較安心、比較清楚的方式,踏出投資理財的第一步~

目錄

我的觀察從新手最常問錯的問題開始

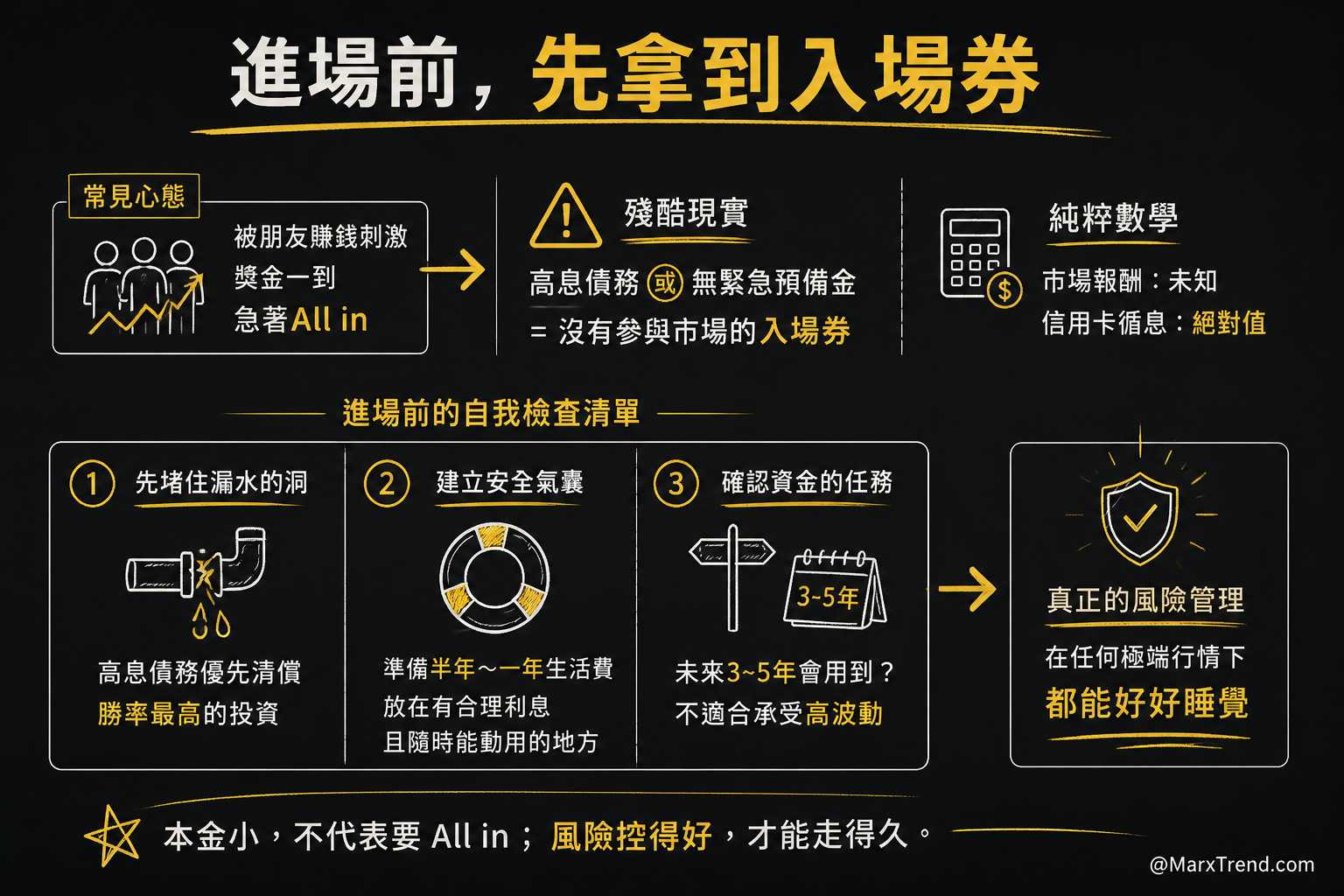

我的觀察是,很多剛踏入市場的人,通常都是被身邊朋友賺錢的故事刺激到,以前常看到朋友一領到獎金,就急著全部投入市場,深怕錯過任何一波行情

但這篇文章背後的觀念點出了一個非常殘酷的現實:如果你身上還有高達雙位數利率的債務,或者連半年的緊急預備金都沒有,那你根本還沒拿到參與市場的入場券

這不是在潑冷水,而是純粹的數學問題,市場的平均報酬是未知的,但你信用卡的循環利息卻是每個月必定扣款的絕對值

為了幫助自己釐清順序,我後來建立了一套『進場前的自我檢查清單』:

- 先堵住漏水的洞:超過一定利率的高息債務必須優先清償,因為這比任何投資的勝率都高

- 建立安全氣囊:準備好至少半年到一年的生活費,並放在有合理利息且隨時能動用的地方,這樣才不會在崩盤時被迫低價變現

- 確認資金的任務:這筆錢是不是未來三到五年內會用到的?如果是,它就不適合承受高波動

以前我也以為本金小就該全部 All in,後來才懂,『真正的風險管理』是讓自己在任何極端行情下,都能好好睡覺

1.挑選標的不要把自己當神仙

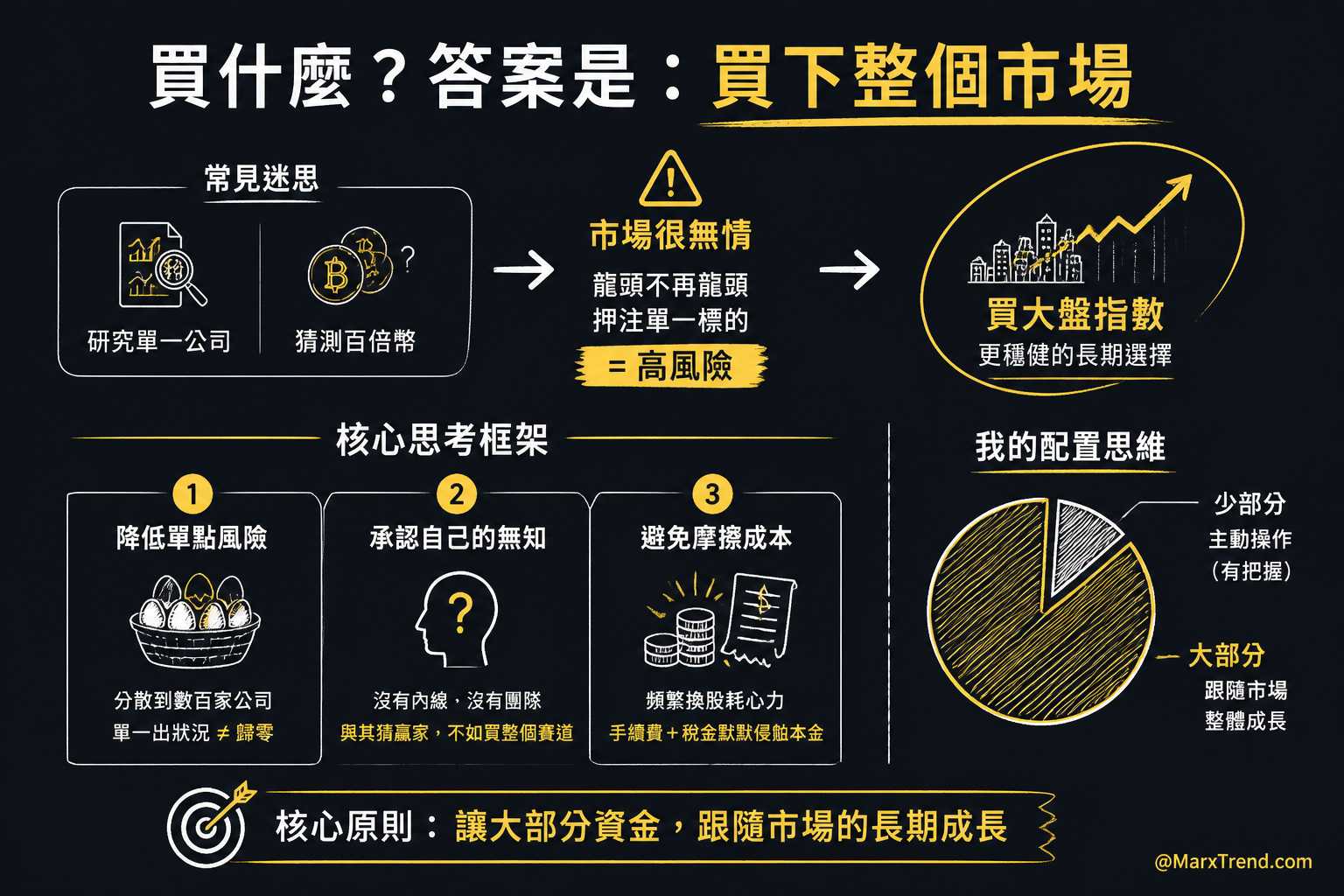

解決了理財的基礎防護後,下一個問題通常是:「那我該買什麼?」Marx我以前也會花大把時間研究單一公司的財報,或者去猜測哪一個加密貨幣會成為下一個百倍幣

但市場是很無情的,十年前稱霸市場的龍頭企業,十年後可能連市佔率的百分之一都保不住,把所有資金押注在單一標的上,就像把所有的雞蛋放在同一個籃子裡

從這份學習內容中,我再次驗證了一個觀念:買下整個市場的「大盤指數」,往往比自己瞎猜來得穩健

這背後的思考框架其實很簡單:

- 降低單點故障風險:當你買的是一個包含幾百家公司的組合,就算其中一家出狀況,你的整體「資產配置」也不會瞬間歸零

- 承認自己的無知:我們沒有內線消息,也沒有龐大的研究團隊,與其去賭誰是最後贏家,不如直接買下整個賽道

- 避免無謂的摩擦成本:頻繁換股不僅耗費心神,還會產生大量的手續費與稅金,這些都會默默吃掉你的本金

我現在的配置思維,就是讓大部分的資金去跟隨市場整體的成長。只有一小部分,才會用來做自己真正有把握的主動操作

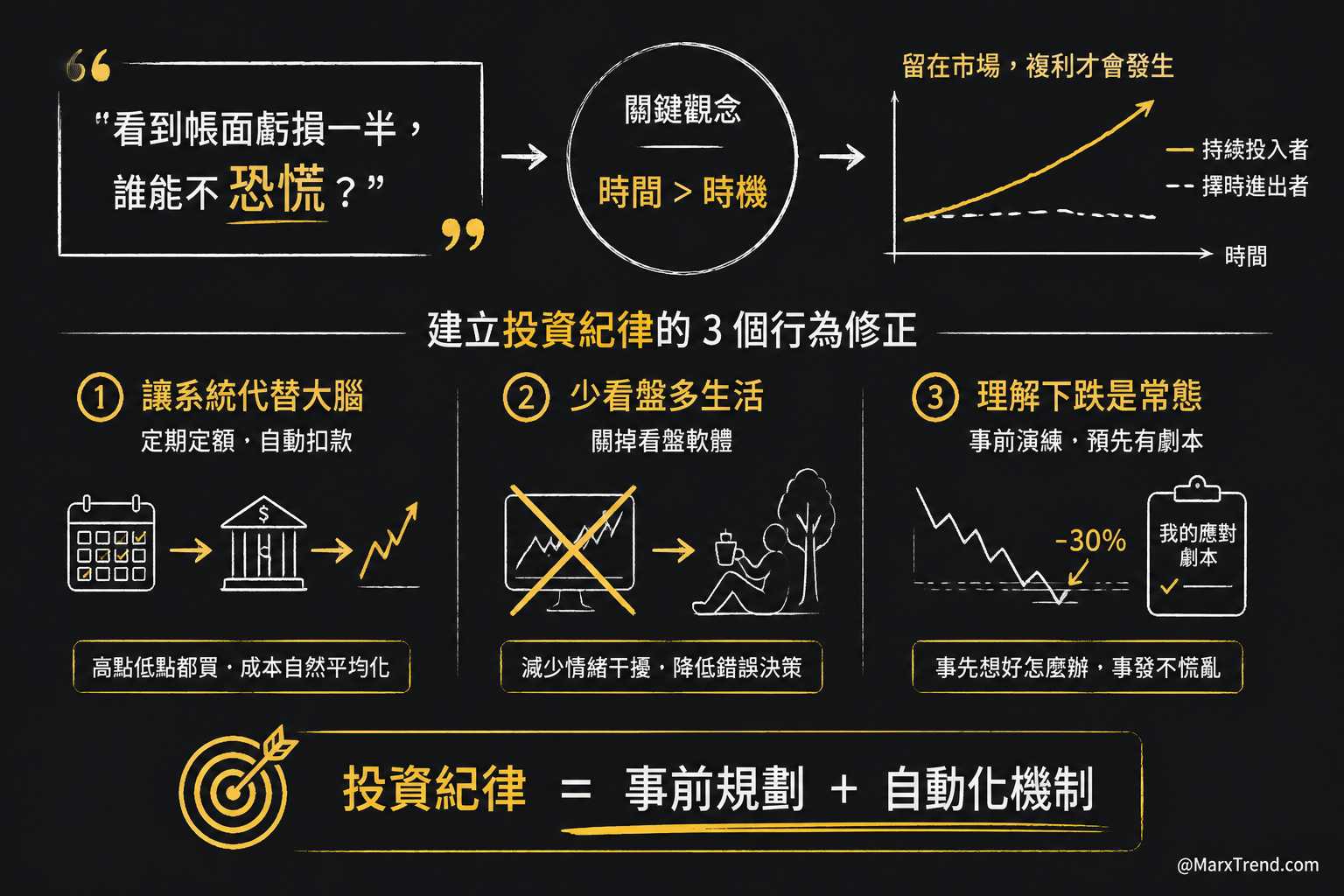

2.投資要有紀律,不能看到虧損就賣

說到這裡,一定會有人問我:「Marx啊,道理我都懂,但看到帳面虧損一半的時候,誰能不恐慌?」這真的是個好問題

我也曾經歷過幾次市場的大幅回調,那種看著資產每天蒸發的感覺,真的會讓人懷疑人生,很多人就是撐不過這個階段,選擇在最低點恐慌拋售

這篇文章提到了一個很棒的觀念:待在市場裡的時間,永遠比試圖猜測進出場時機更重要

為了避免情緒干擾,我後來是這樣修正我的行為模式的:

- 讓系統代替大腦:設定好固定的頻率自動扣款,不管是高點還是低點都買,長期下來你的成本就會平均化

- 少看盤多生活:當你確定自己買的是具備長期價值的資產組合後,就把看盤軟體關掉。每天盯著價格跳動,只會增加做錯決定的機率

- 理解下跌是常態:在進場前,就要先在腦海裡演練過「如果跌了三成我該怎麼辦」,事前有劇本,事發時才不會手忙腳亂

所謂的「投資紀律」從來都不是靠意志力死撐,而是靠良好的事前規劃與自動化機制

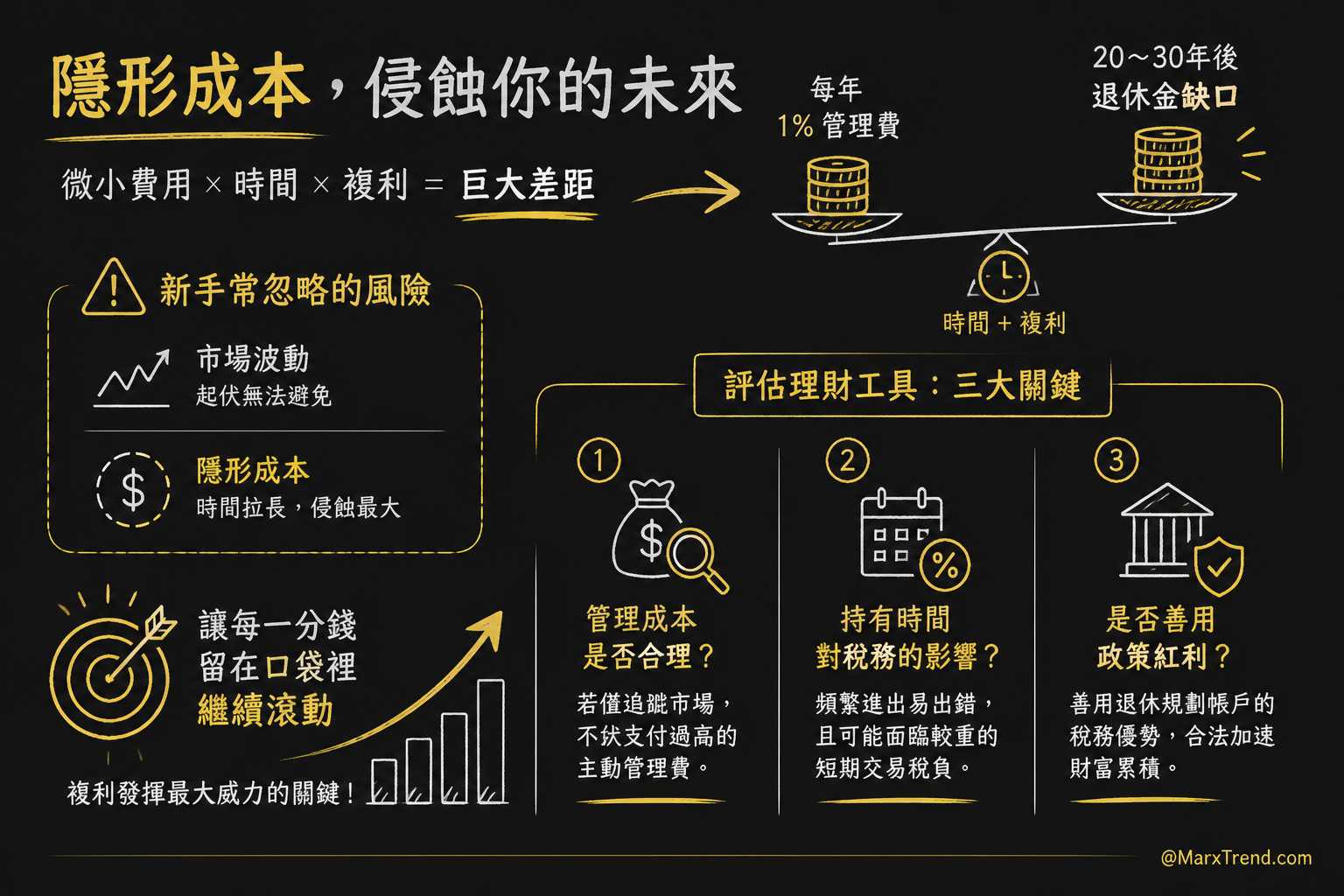

3. 注意在細節裡的吃錢怪獸

除了市場本身的波動,新手最常忽略的另一個風險,就是時間拉長後,那些看似微不足道的隱形成本

這份學習內容特別提醒了稅務與管理費用的影響,以前我也覺得,每年扣個百分之一的管理費聽起來沒什麼大不了

但如果你把它放到二、三十年的時間維度來看,加上複利的效應,這百分之一可能就是你退休金的一大塊缺口

所以在評估任何理財工具時,我一定會看幾個重點:

- 這項工具的管理成本是否合理:如果只是單純追蹤市場,那就不該支付過高的主動管理費

- 持有時間長短對稅務的影響:頻繁進出除了容易出錯,通常還會面臨較重的短期交易稅負

- 是否有善用政策紅利:像是在某些制度下,專門用於退休規劃的帳戶能有稅務優勢,這都是合法的加速器

讓每一分錢都留在自己的口袋裡繼續滾動,這才是複利能發揮最大威力的關鍵

最後能留下來的只有長期思維

把這些觀念整理下來,其實也是在提醒我自己,市場永遠都有新的誘惑,永遠都有人宣稱找到了快速致富的捷徑

但我做這行超過十年的深刻體會是:那些想一夕致富的人,往往最快被市場淘汰,反而是那些重視基本功、懂得分擔風險、並願意耐心等待的人,最後都拿到了不錯的成果

這篇文章分享的,是我從內容中淬鍊出來的學習筆記與個人反思,重點從來就不是哪一個標的會漲,而是你用什麼樣的框架在看待自己的財富

希望這些經驗,能幫助你在面對眼花撩亂的市場資訊時,多一份平靜與踏實

遇到這些狀況我會這樣自我思考

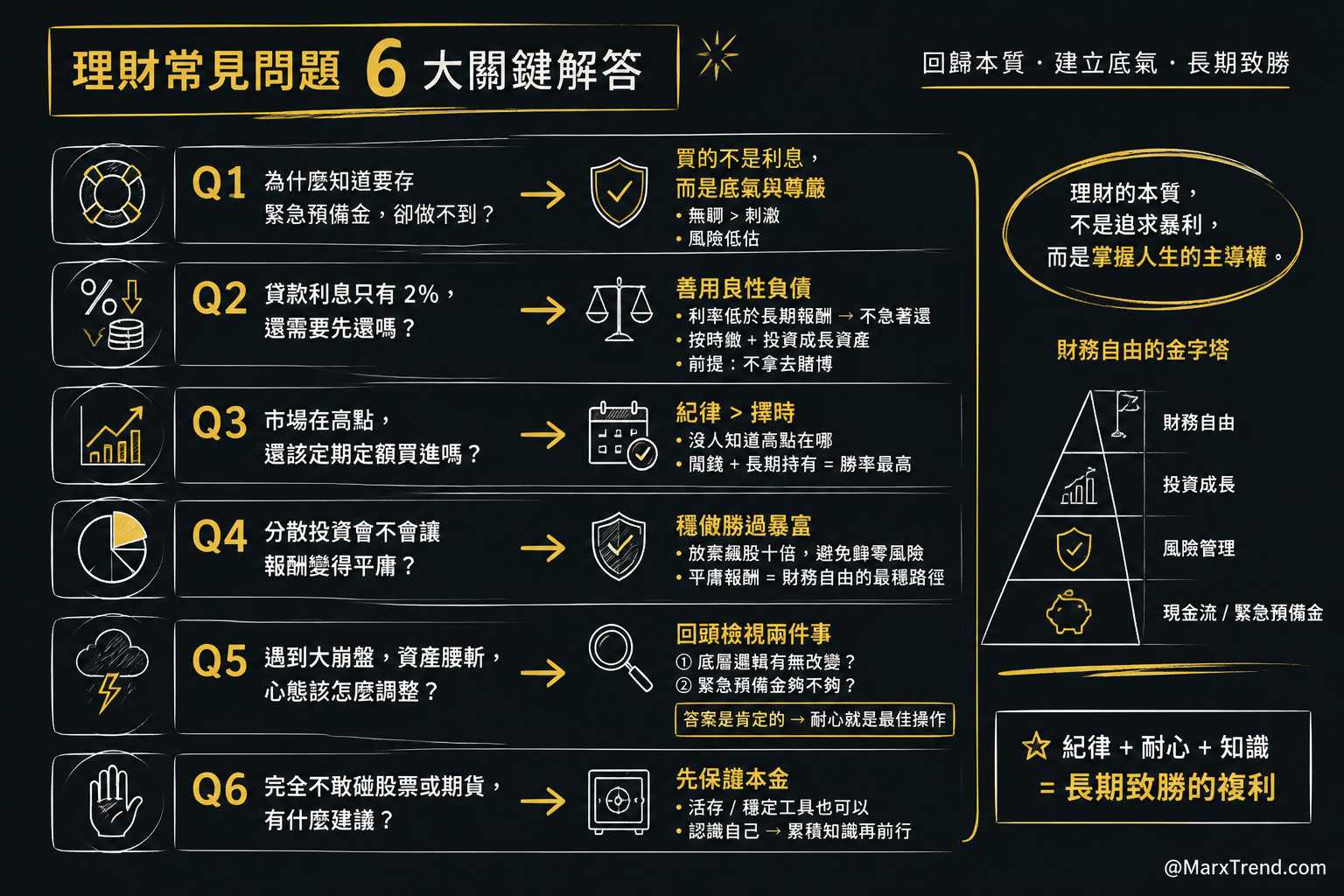

Q1:為什麼大家明明知道要先存緊急預備金,卻總是做不到?

這是一個很典型的理財盲點,因為存錢本身很無聊,而市場上的造富神話太刺激了,人們很容易高估自己的風險承受度,總覺得倒楣事不會發生在自己身上

但只要經歷過一次無預警的裁員,或是家裡突然需要大筆開銷,你就會明白,緊急預備金買的不是利息,而是你在面對人生突發狀況時的底氣與尊嚴

Q2:文章裡提到高利息債務要先還,但如果我的貸款利息只有 2% 呢?

遇到這種情況,我的判斷框架會稍微調整。如果貸款利息遠低於市場長期的平均報酬,那我也許不會急著提前還清

我會按時繳納最低應繳金額,然後把多餘的資金投入到具備長期成長潛力的資產配置中,這其實就是一種善用良性負債來放大「資金控管」效率的做法,但前提是你不能拿這筆錢去賭博

Q3:如果市場已經在歷史高點了,我還應該繼續定期定額買進嗎?

這是我在加密貨幣和股票市場最常被問到的問題,老實說,沒人知道明天的高點會不會變成明年的低點

如果我們已經確認了擇時進出是一件幾乎不可能勝任的任務,那最好的做法就是忽視目前的價格水位,只要這筆錢是你在未來五年內都不會用到的閒錢,按紀律買進往往是長期勝率最高的選擇

Q4:分散投資聽起來很安全,但會不會也讓我的報酬變得非常平庸?

分散投資確實意味著你放棄了單押一檔飆股賺十倍的機會,但同時你也排除了資產瞬間歸零的悲劇

在理財的道路上,我們的目標不是擊敗所有人成為首富,而是穩健地累積足以支撐生活的財富,接受所謂的平庸報酬,其實才是通往財務自由最安穩的一條路

Q5:如果遇到像 2008 年那樣的大崩盤,資產瞬間腰斬,心態該怎麼調整?

遇到那種極端行情,說不痛是騙人的XD 但我會回頭去檢視兩件事:第一,我買的資產底層邏輯有沒有改變?第二,我的緊急預備金夠不夠支撐我現在的生活?

如果答案都是肯定的,那我反而會覺得這是一個難得的週期性機會,歷史告訴我們,只要撐過恐慌期,市場終究會回歸它應有的價值軌道。這時候不亂動,就是最好的操作

Q6:對於完全不敢碰股票或期貨的人,有什麼建議?

我認為不必強迫自己去買看不懂的東西,如果股市讓你焦慮到睡不著,那先把錢放在利率不錯的活存帳戶裡,也是一種選擇

理財的第一步是認識自己,等你慢慢累積了更多知識,理解了背後的運作機制,覺得準備好了再去接觸其他工具也不遲,保護本金永遠是第一要務

這份學習筆記的原始脈絡

這篇文章其實只是我看完內容以後,整理出幾個對我來說特別有感觸的重點,並結合我自己在市場裡多年的經驗反思分享給大家

影片裡面對於整個理財觀念的鋪陳,其實談得更加完整與細緻,如果你剛好有興趣,也想理解整個討論的脈絡,可以看看原影片~

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議