【分享本文原因】我在做投資的這十幾年來,遇過太多新手問我:「Marx,我買這個東西算不算資產?」「買房是不是最好的理財方式?」很多人把辛苦賺來的錢砸進市場,卻連自己買的到底是資產還是負債都搞不清楚。其實,真正的理財往往不是從學會看線圖開始的,而是從搞懂你手上的錢,到底是在替你工作,還是正悄悄搬走你的財富開始。

剛好最近重新複習了一些關於財務本質與商業會計的內容,這篇文章就是我的學習筆記加上個人的實戰經驗談。我希望用最白話的方式,跟你聊聊這十多年來我觀察到的市場現象,以及那些真正能保護我們資金的思考框架。

目錄

我的觀察從新手最常問錯的問題開始

很多剛開始接觸理財的朋友,會非常興奮地跟我分享他們的計畫,有人說剛買了一台雙B轎車當作給自己的犒賞,有人說扛了房貸買下自住房,並且覺得自己終於擁有了「實體資產」

Marx我以前也會有這種錯覺,以為只要名下擁有了某個有價值的東西,我的財富就是在增加。以前我也以為,只要買進大家都在討論的熱門標的,那就是在做資產配置

但後來我慢慢發現,市場裡最殘酷的真相是:很多你以為的資產,其實只是披著資產外皮的負債,當你被市場情緒帶著走的時候,最容易忽略的,就是這筆錢未來的真實走向

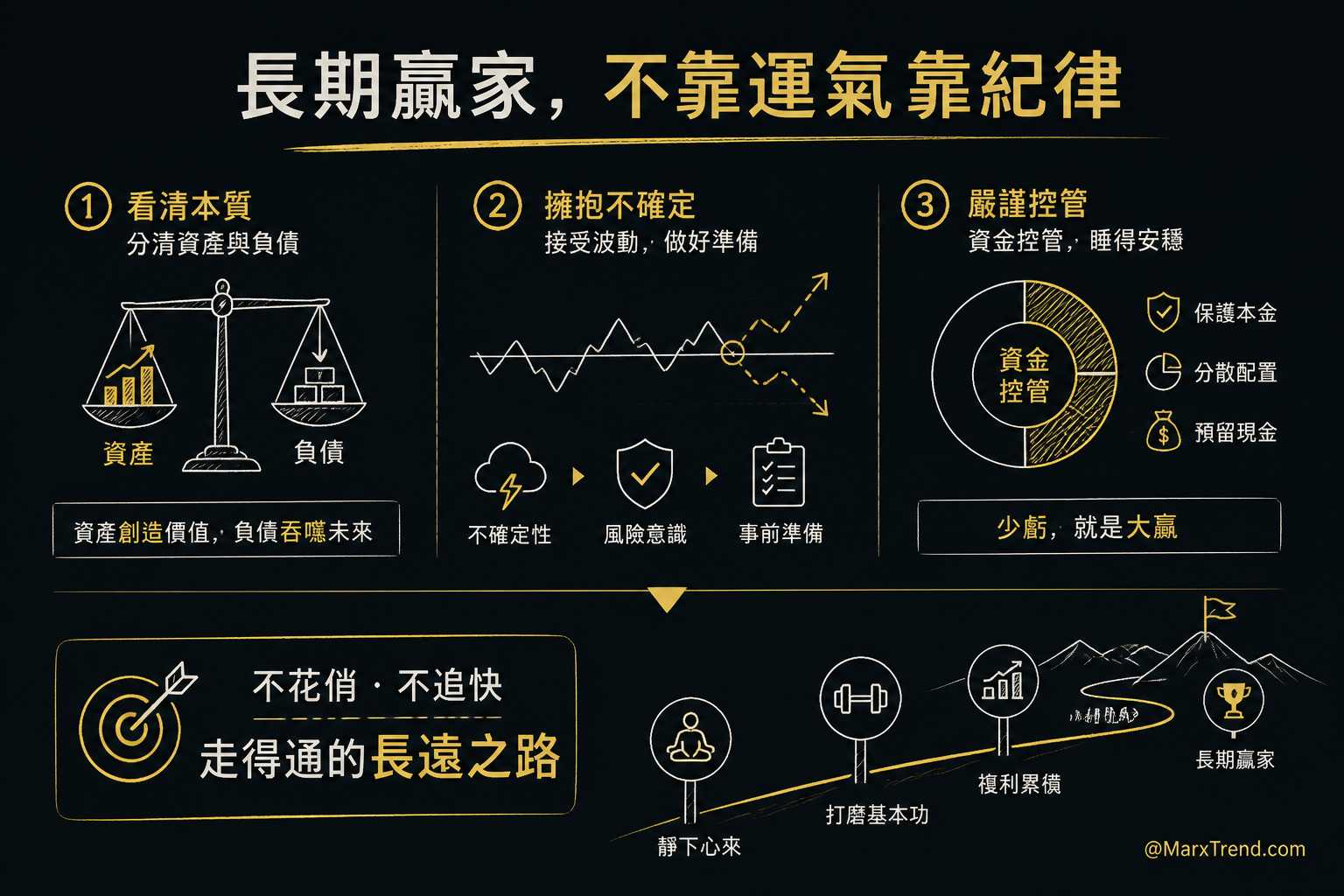

這件事真正值得想的不是最後的答案是什麼,而是我們判斷一個東西有沒有價值的標準是什麼

如果在進場前,我們沒有先把自己的財務腦袋設定好,那無論是在台股、美股還是加密貨幣市場,都很容易變成不斷把錢丟進水裡,卻連撲通一聲都聽不到

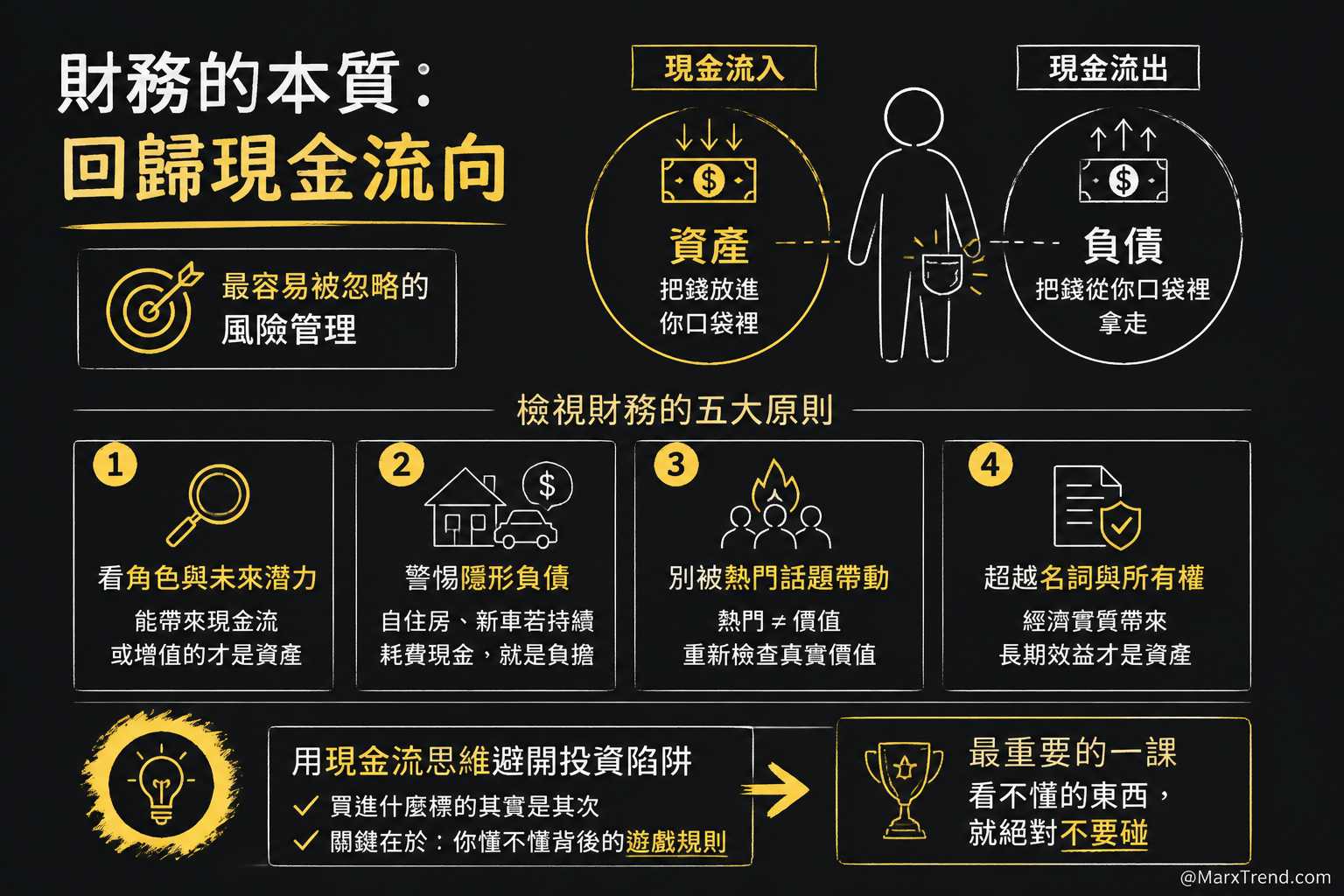

看懂現金流才是真正的理財思維

在那幾份探討財務本質的內容裡,有一個觀念特別打動我,那就是不要去死記那些艱澀的會計定義,而是回歸到最單純的現金流向

簡單來說,能把錢放進你口袋裡的,才是資產;會把錢從你口袋裡拿走的,就是負債。這個概念聽起來很基本,但卻是『最容易被忽略的風險管理』

為了幫助你更快檢視自己的財務狀況,我把我後來修正的判斷框架整理成幾個重點:

- 不要只看東西的標籤,要看它在你生活裡扮演什麼角色,以及它未來是否具備為你帶來現金流或增值的潛力

- 不要以為自己擁有一間自住房或新車就是賺到,如果它每個月都在產生龐大的貸款利息與維護費,這其實是沉重的隱形負債

- 不要把市場上的熱門討論當成買進依據,熱門話題通常只是提醒你要重新檢查這個標的背後的真實價值

- 不要單純被名詞迷惑,有些東西在法律上你不一定擁有所有權,但在經濟實質上只要它能為你帶來長期的經濟效益,它就有資產的特性

這幾個觀念幫助我避開了很多看似華麗的投資陷阱。當你學會用現金流的角度來思考,你就會發現,買進什麼標的其實是其次,真正的關鍵是你懂不懂這個標的背後的遊戲規則

這也是為什麼我在做加密貨幣投資超過 10 年的經驗裡,學到最重要的一課:看不懂的東西,就絕對不要碰

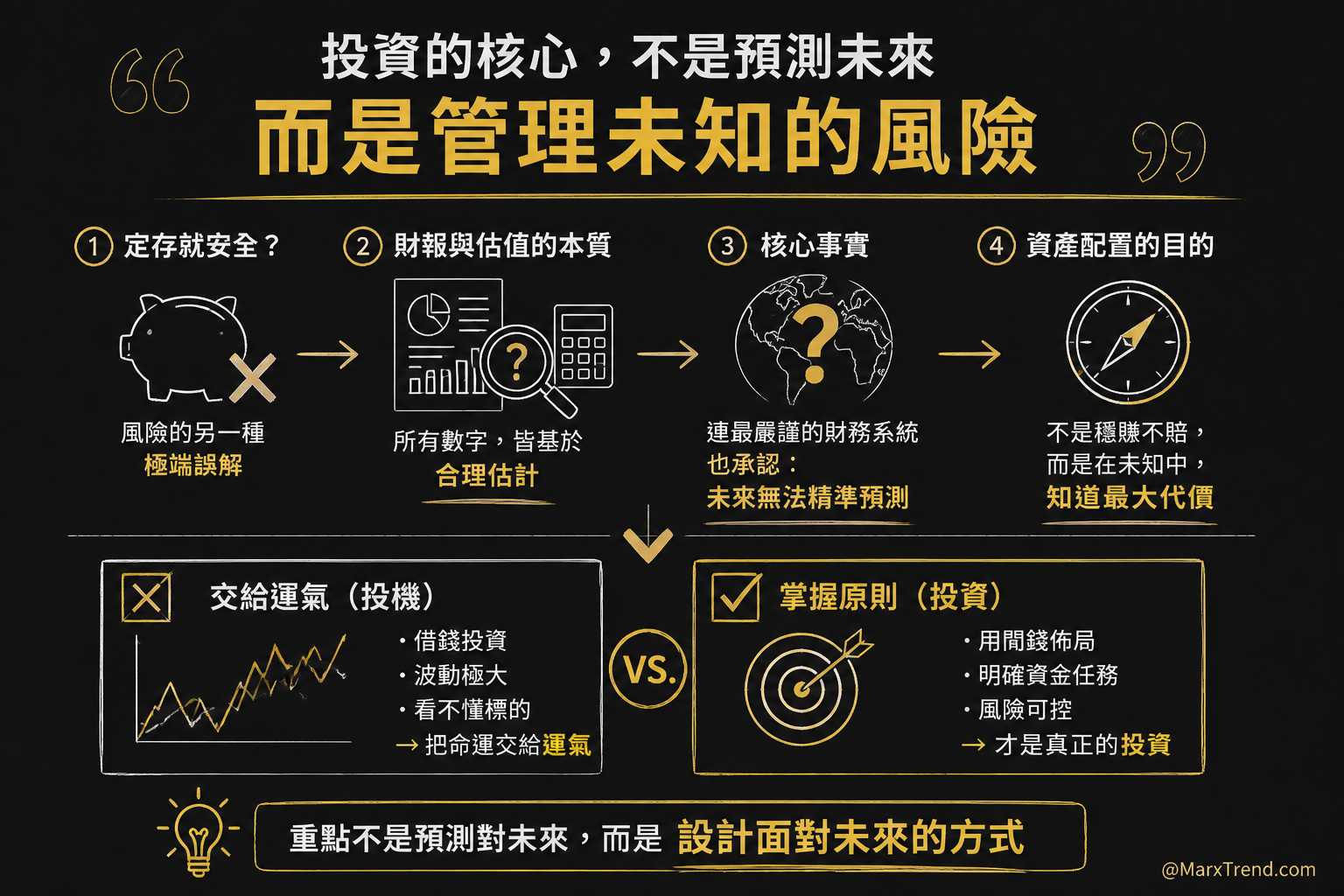

風險管理不是怕賠錢而是先看懂代價

會有人問我:「Marx啊,既然投資有風險,那我們是不是把錢放定存就好?」這其實是對風險另一種極端的誤解

在學習這些商業思維的過程中,我意識到一件事:所有的財務報表與資產估值,其實都充滿了對未來的不確定性。就連最專業的會計師,在評估一項資產的剩餘價值或是一筆可能收不回來的呆帳時,靠的也是「合理估計」

這代表什麼?這代表連全世界最嚴謹的財務系統,都承認未來是無法精準預測的

所以我常跟朋友說,「搞懂資產配置」不是為了讓你百分之百穩賺不賠,而是為了讓你在面對未知的風險時,心裡有個底,知道自己最多會付出什麼代價

如果你借錢去買一個價格波動極大、你自己又看不懂的加密貨幣,這就叫做把命運交給運氣;但如果你是用閒錢去佈局,並且清楚知道這筆資金的任務是什麼,這才叫做投資

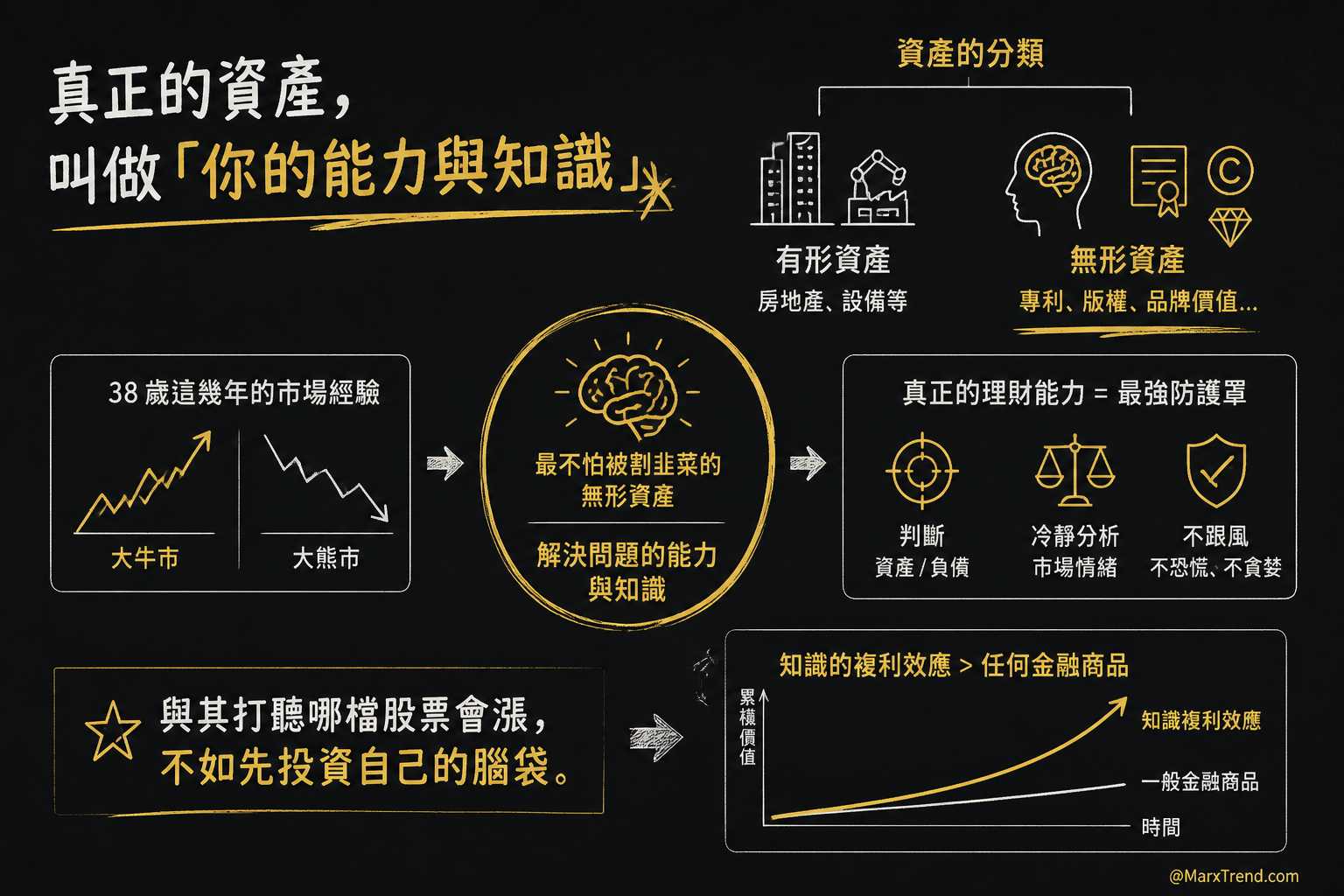

最好的無形資產其實是你自己的腦袋

在資產的分類裡,除了一般看得見的房地產、設備之外,還有一種叫做「無形資產」。像是專利、版權,或是企業的品牌價值

這讓我回想到我自己 38 歲這幾年來,經歷過幾次市場的大牛市與大熊市。我深刻體會到,對我們一般人來說,最容易變現、也最不怕被市場割韭菜的無形資產,其實是「你解決問題的能力與知識」

當你懂得判斷什麼是資產、什麼是負債,當你能夠冷靜分析市場情緒,不跟著別人盲目恐慌或貪婪,這種「真正的理財能力」就是你最強大的防護罩

與其到處打聽哪一檔股票會漲,不如先投資自己的腦袋。因為知識的複利效應,往往比任何金融商品的報酬率還要驚人

最後能保護你的永遠是基本功與紀律

投資市場永遠充滿誘惑,總有人宣稱自己找到了快速翻身的方法。但從我這十多年做風險控管的經驗來看,真正能長久活下來的,都是那些願意靜下心來打磨基本功的人

紀律不是硬撐,而是事前想清楚。當你分得清楚資產與負債的差異,當你能坦然接受未來的不確定性並做好資金控管,你就不需要每天盯著盤面提心吊膽

這是一條不花俏、甚至有點無聊的路,但卻是一條走得通的長遠之路

遇到這些疑惑時我通常會這樣思考

Q1:為什麼那麼多人會把負債誤認成資產?

我覺得最大的原因是社會價值觀的影響,我們從小被教導擁有一間房子、買一台好車是成功的象徵,當情緒和面子牽扯進來時,人就很容易忽略理性的財務邏輯

加上很多行銷話術會把消費包裝成投資,如果我們沒有自己的一套判斷標準,很容易就會覺得把錢花在這些東西上是很合理的事,卻忘了去計算背後的折舊與隱形成本

Q2:文章裡提到「真正的價值」,在實務上該怎麼判斷?

這其實就是指一個資產在不考慮市場情緒炒作的情況下,它本質上能產生的經濟效益,例如一家公司持續賺錢發放股息,或是你學到了一項能為你帶來加薪的技能

我的做法是,把市場價格跟這個資產的本質切開來看,價格是別人願意花多少錢買,而價值是它能為你帶來多少實質的現金流。如果價格遠高於它能創造的價值,我通常就會非常謹慎

Q3:如果自住房算負債,那我們是不是都不該買房了?

並不是說不能買,而是要「誠實面對這筆錢的性質」,買自住房是為了解決生活需求與提供安全感,這筆支出絕對有它的意義存在

但如果你把它當成自己唯一的理財方式,並且為了買房扛下超過自身負荷的貸款,讓自己每個月現金流卡死,那這就是一個非常高風險的負債行為,重點在於認清它在你財務藍圖裡的角色,而不是排斥它!

Q4:這些傳統的資產負債觀念,也適用於加密貨幣市場嗎?

非常適用,甚至可以說更加重要。加密貨幣市場的波動性遠高於傳統金融,而且缺乏很多傳統的財報可以做估值參考。在這種環境下,如果你不懂得分辨什麼是真正的價值儲存,什麼只是短期的炒作資金盤,受傷的機率會非常高

我自己在幣圈的經驗是,不管新技術聽起來多炫,最後還是要回到基本面:它解決了什麼問題?它有沒有實際的應用場景?如果不符合這些條件,那它充其量只是一個高風險的投機品,不能算是我心中的核心資產

Q5:怎麼理解「實質重於形式」這個觀念?

用最白話的方式說,就是不要被表面的合約或名詞綁架,要看這件事實際上到底帶來了什麼影響

比如說,你長期租用一台可以幫你賺錢的機器,雖然法律上機器不是你的,但它實際上正在源源不絕地為你產生利潤,在經濟實質上它就像是你的資產。理財也是一樣,我們要看重的是實質的現金流與效益,而不是死抓著名目上的所有權

本篇文章原影片

這篇文章其實只是我看完影片以後,結合自己這十多年來的實戰觀察,整理出來的一些學習心得與經驗分享,原影片裡把整個會計與財務的底層邏輯談得更加清晰且完整

如果你想理解更完整的脈絡,或是想親自聽聽這些觀念是怎麼被一步步推導出來的,如果你剛好有興趣,也許可以看看這兩支完整的原影片:

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。