【分享本文原因】我在做加密貨幣投資與風險控管的這十幾年來,遇過太多人跑來問我:「Marx,到底要怎麼做才能在市場裡賺到大錢?」大家都想要擁有選擇的自由,但多數人只看見別人最後的帳面數字,卻忽略了前期累積需要多大的狂熱與犧牲

這次看完這兩段關於財富累積與思維拆解的影片,讓我感觸很深。這不只是一份單純的學習筆記,更是我把這些觀念結合自己過去踩過的坑,重新梳理出來的經驗談。希望能幫對理財有興趣、但還在摸索中的你,少走一段冤枉路

目錄

我的觀察從市場裡最常見的誤解開始

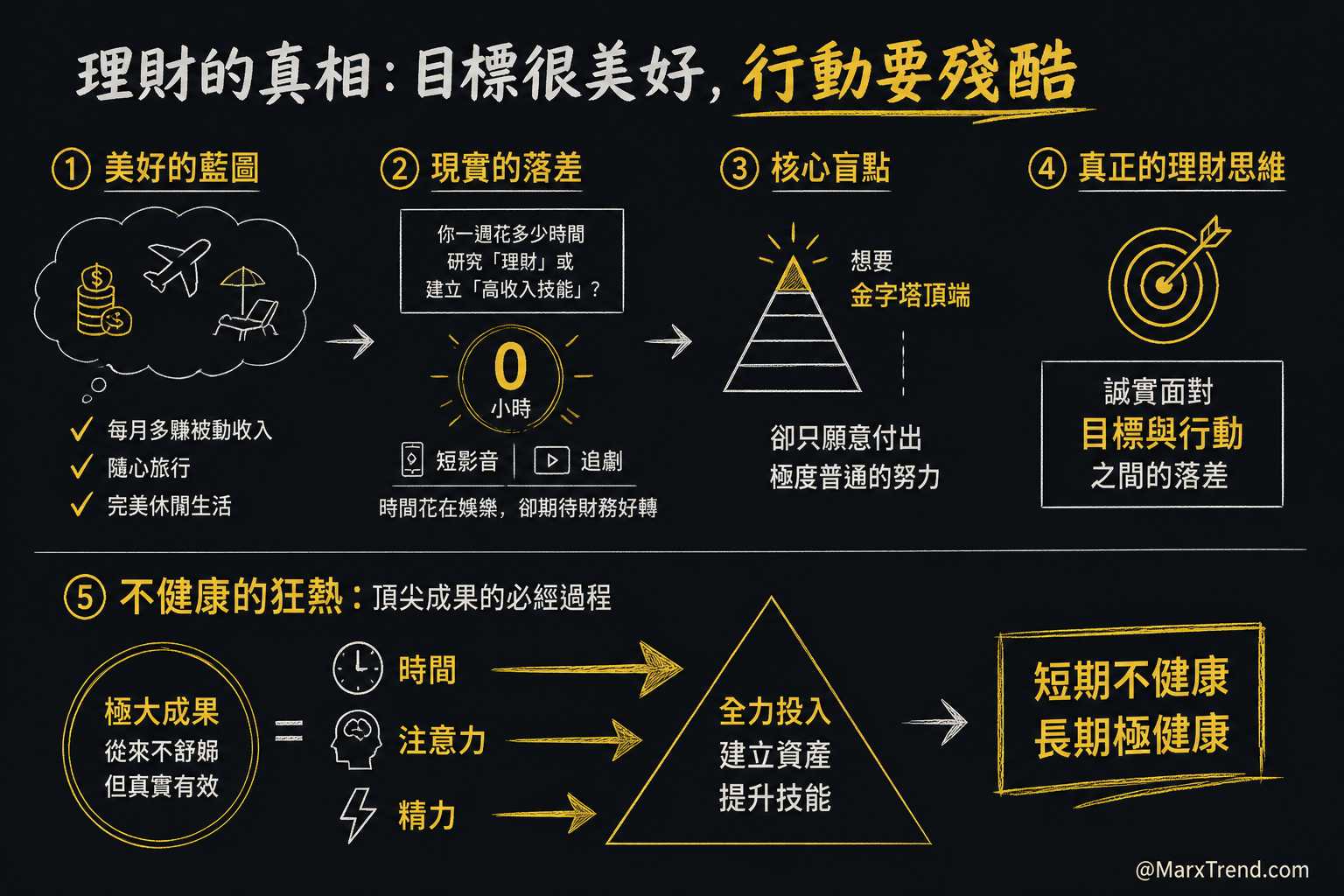

我的觀察都是來自真實的交流情境。有時候在咖啡廳遇到剛出社會的年輕人,或是剛接觸台股、美股的新手,他們常常會有一個很美好的藍圖:想要每個月多賺幾萬塊的被動收入,想要隨心所欲地旅行,同時還想保有完美的休閒生活

但當我進一步問他們:「那你一週花多少時間在研究『理財』或建立『高收入技能』上?」答案往往是零。多數人把時間花在看娛樂短影音、追劇,卻期待自己的財務狀況會突然好轉

這就是新手最常誤解的盲點。我們想要一個只有金字塔頂端才有的結果,卻只願意付出極度普通的努力。真正的理財思維,其實是誠實面對自己的目標與行動之間的落差

影片裡提到一個很殘酷但真實的概念,叫做「不健康的狂熱」。如果你去看那些真正在各自領域取得極大成果的人,他們在初期的專注度,在旁人眼裡絕對是不健康的。他們幾乎把所有的注意力、時間與精力,都投入在建立資產與提升技能上

想靠勞力翻身是最危險的理財盲點

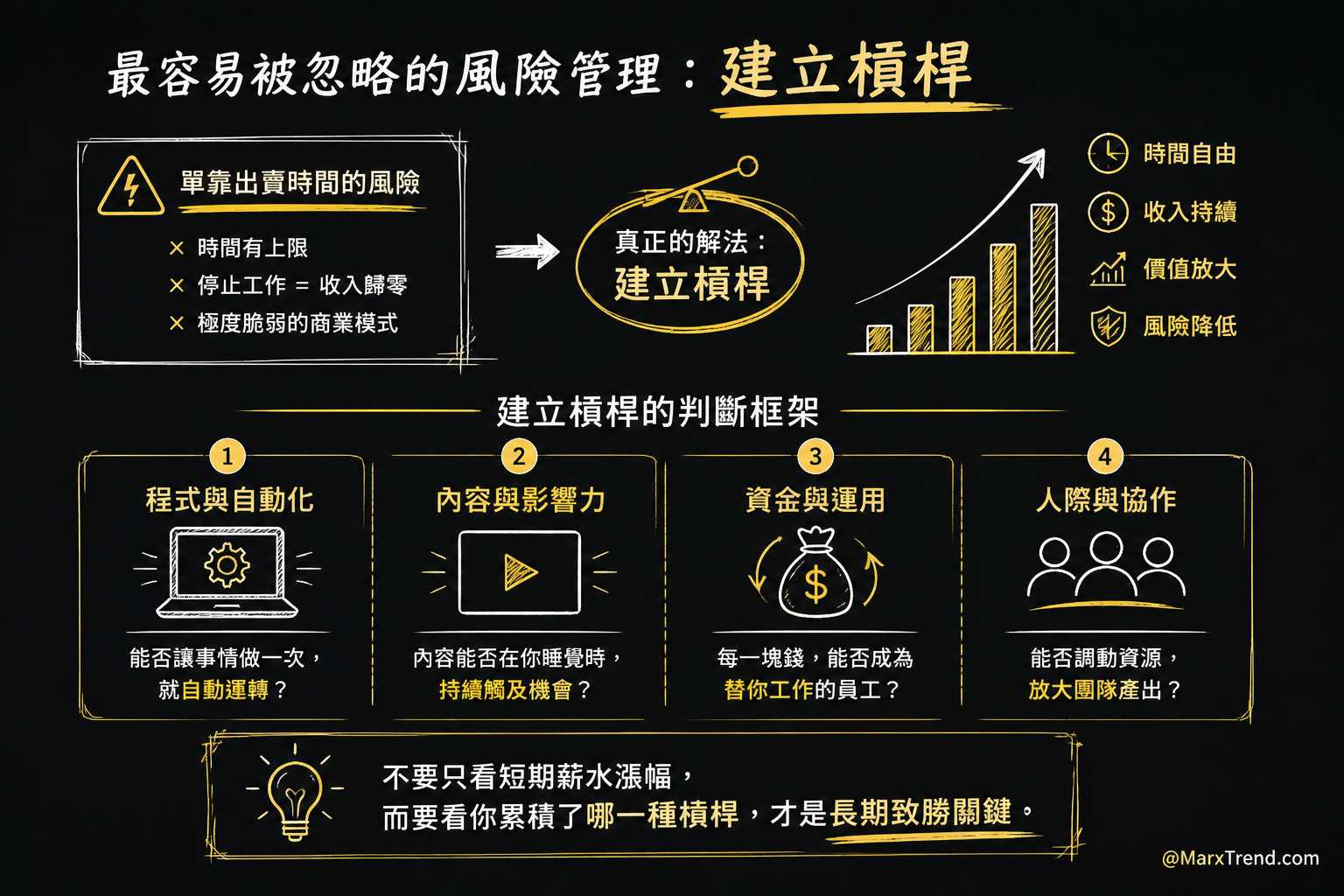

Marx 我以前剛開始工作時,也以為只要拚命加班、多存一點薪水,總有一天就能財富自由。後來經歷了幾次市場循環,我才慢慢發現,單靠出賣時間換取金錢,風險其實非常高

因為你的時間是有上限的,而且只要你一停止工作,收入就跟著歸零。這在風險控管的角度來看,是一個極度脆弱的商業模式。真正的解法,是建立「槓桿」

為了幫助大家快速理解,我把建立槓桿的判斷框架整理如下:

- 程式與自動化:你能不能利用工具或軟體,讓一件事情只要做一次,就能自動運轉?

- 內容與影響力:你寫的一篇文章、拍的一支影片,能不能在你睡覺時,繼續幫你觸及潛在機會?

- 資金的運用:你能不能讓手上的每一塊錢,都變成替你工作的員工,去產生更多價值?

- 人際與協作:你是否具備與他人合作、調動資源的能力,讓團隊的產出遠大於你一個人的極限?

不要只看短期薪水的漲幅,也要看你在工作與投資中,到底累積了哪一種槓桿。這才是『最容易被忽略的風險管理』

資產配置要先看懂每筆錢的任務

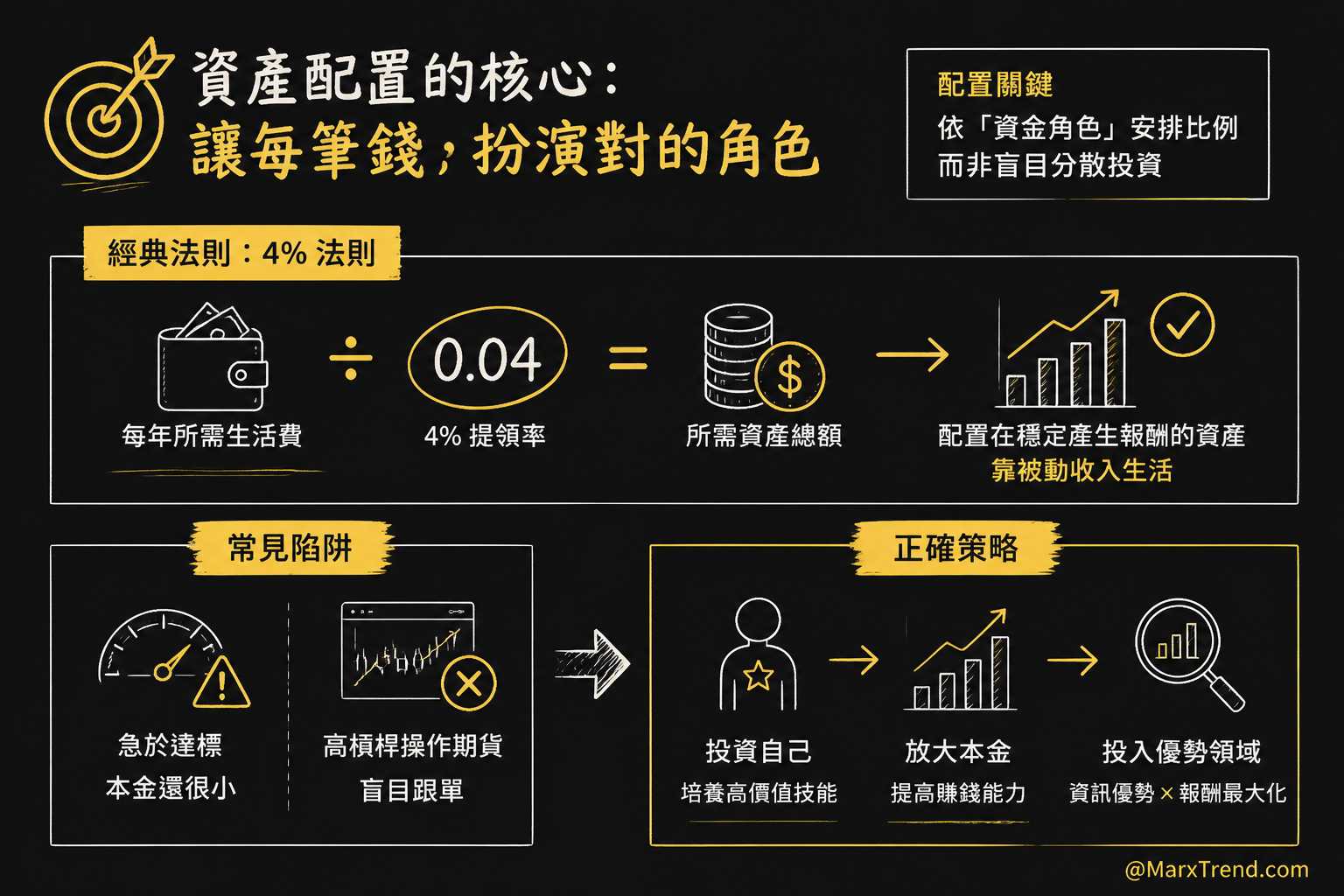

很多人問我資產配置到底該怎麼做?其實配置不是隨便把錢分散買不同的股票或加密貨幣,而是根據每筆錢扮演的角色來安排比例

影片裡提到了一個很經典的「4% 法則」。簡單來說,就是算出你每年需要的生活費,然後除以 0.04,這個數字就是你需要累積的資產總額。只要你把這筆資金放在穩定產生報酬的資產裡,理論上你就能靠被動收入生活

但這裡有一個很大的陷阱。很多人急著想達到這個目標,就在本金還很小的時候,跑去開高槓桿操作期貨,或是盲目跟單買進自己根本看不懂的標的

我過去在加密貨幣市場踩過的坑,多半也是因為「急於求成」。後來我修正了自己的判斷方式:與其到處打聽明牌,不如把最大的資本投資在自己身上。培養那些市場願意付高薪買單的技能,先放大本金,再把這些閒置資金投入到你真正擁有資訊優勢的領域

真正的風險管理不是猜對漲跌

市場裡每天都有人在討論大盤會漲還是會跌,但我認為更核心的問題,是你的財務防禦力有多強。其中最破壞防禦力的行為,就是為了面子去透支未來

我們常常看到有人稍微賺了一點錢,就急著換名車、買奢侈品,甚至用貸款去支撐一個看起來很風光的表面。這種行為叫做「用債務買面子」,這是會把你拖垮的無底洞

在面對消費與負債時,我現在會用這樣的框架來自我檢查:

- 這筆花費能否產生現金流:如果是借錢來買能帶來更高報酬的設備或資產,那是好債;如果是買完就開始折舊的玩具,那就是壞債

- 我是買資產還是買掌聲:真正富有的人買的是能產生價值的資產,而還在裝富的人,買的通常是別人的羨慕眼光

- 資金流動性是否受傷:這筆錢花下去之後,如果市場突然反轉,我的現金流撐得住嗎?

「真正的理財」是延遲滿足。只要你能忍住幾年的炫耀慾望,把現金流投入在資產上,未來的你能擁有的,將是選擇時間的自由

投資紀律不是硬撐而是事前想清楚

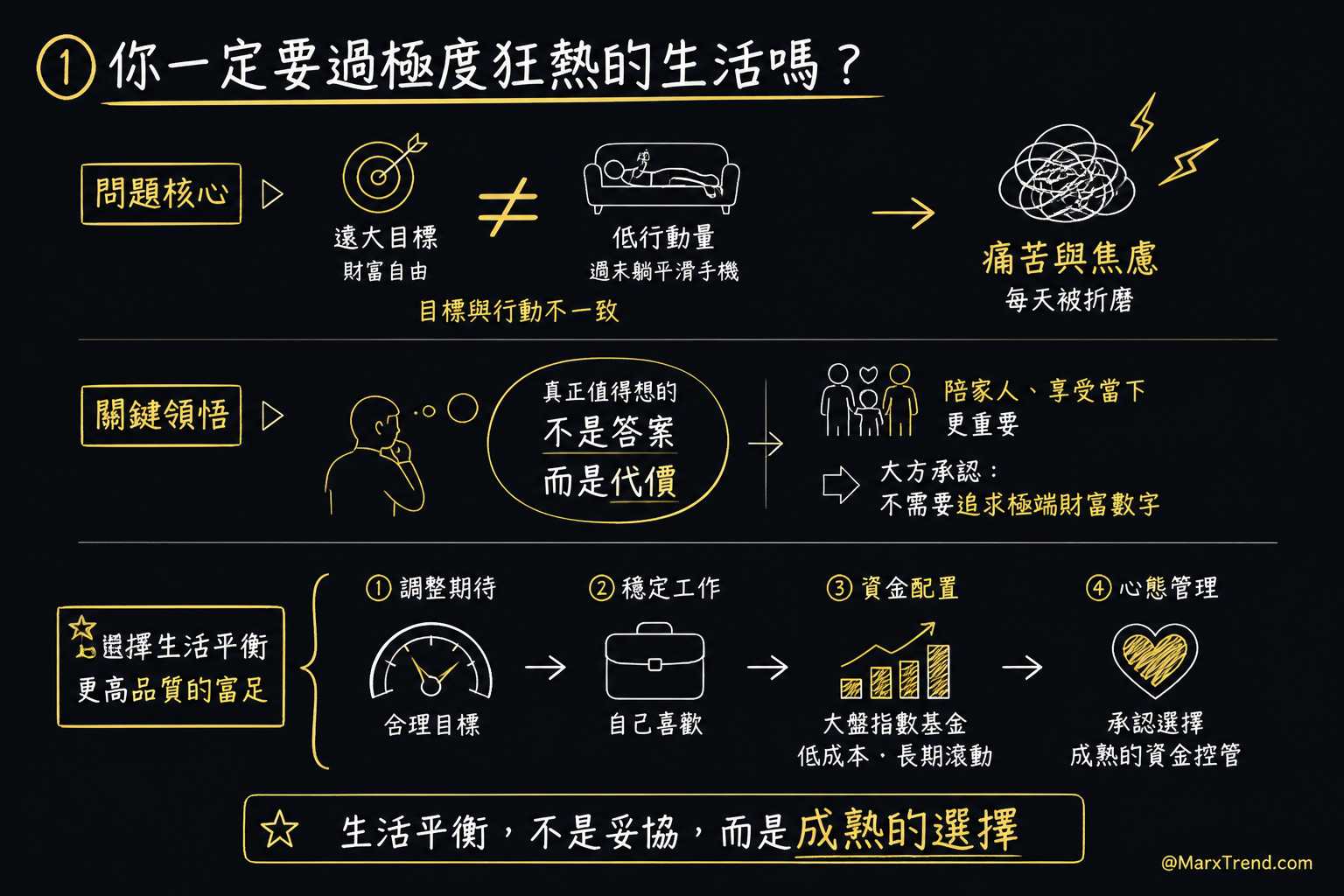

看完這些內容,我也在反思一個問題:難道每個人都必須過著那種神經緊繃、極度狂熱的生活嗎?其實並不是

痛苦與焦慮,通常來自於「目標與行動的不一致」。如果你設定了一個極度遠大的財富目標,但每個週末都只想躺在沙發上滑手機,這種行動與目標的斷層,就會每天折磨你

後來我意識到,這件事真正值得想的不是最後答案是什麼,而是你願意付出什麼代價。如果你評估之後,覺得陪家人、享受當下的週末時光更重要,那就大方承認自己不需要追求那種極端的財富數字

調整你的期待,找一份穩定且自己喜歡的工作,把一部分資金放進低成本的大盤指數基金裡慢慢滾動。承認自己選擇了生活平衡,這本身就是一種極度成熟的「資金控管」與心態管理

遇到這些理財卡關我會這樣思考

Q1:到底什麼是高收入技能?

這是我常被問到的問題。高收入技能不是指你去考一張很難的證照,而是這項技能必須具備「市場稀缺性」與「高商業價值」

例如,能創造產品的開發能力、能吸引注意力的行銷能力、能把注意力轉換成現金的銷售能力,或是能整合團隊解決問題的管理能力。只要你專注把其中一項練到極致,市場自然會捧著錢來找你

Q2:追求財富真的必須要達到病態般的狂熱嗎?

如果是想在極短時間內跨越階級,或是達到業界的頂尖 1%,從我的觀察來看,初期的確需要這種不尋常的專注與狂熱

因為你要超越的是那些已經在這個領域深耕多年的人。但這種狂熱不該是永久的,它更像是一個階段性的衝刺任務。當你累積到足夠的資產與系統後,就必須學會放手,讓系統替你工作,這時候才能去談生活品質與平衡

Q3:4% 法則,套用在現在的市場還有效嗎?

4% 法則其實是一個很好的基準點,用來估算你需要多大的資產池。但市場環境會變,通膨率與利率都在浮動

所以我看待這個法則的方式,不是把它當成絕對真理,而是當作一個「目標設定工具」。比起爭論該用 3% 還是 4%,不如先專注把每個月的現金流做大,當你的資產池夠深的時候,幾 % 的誤差其實已經不影響你的生活了

Q4:Marx 你剛進入加密貨幣圈時,也曾經歷過這種狂熱期嗎?

沒錯。剛接觸加密貨幣的時候,市場變化極快,一天就像是一年。為了看懂那些專案到底在解決什麼問題,我幾乎每天都在熬夜查資料、看白皮書、追蹤資金流向

那段時間的生活絕對稱不上健康,但也因為前期的極度投入,讓我後來在面對市場大幅波動時,能有更強的心理素質與判斷框架,而不是隨波逐流

Q5:如果我發現自己不想犧牲生活品質,是不是就不適合投資理財?

千萬不要這樣想。不追求極端的財富,不代表你可以放棄理財。理財的本質是保護你現在的勞動成果,抵抗通貨膨脹

如果你選擇生活平衡,你可以採用最穩健的方式,例如定期定額投入廣泛市場的大盤指數型基金。你不需要每天盯盤,只要維持紀律與長期投入,這同樣是非常負責任的資金控管方式

Q6:為什麼說貸款消費是新手最容易忽略的風險管理?

很多人以為風險控管只存在於買賣股票的時候,其實日常生活中的現金流管理才是核心。當你為了買名牌包或豪車去申請信貸或分期,你等於是把未來幾個月甚至幾年的自由,提早賣給了銀行

這會讓你的容錯率變得極低。萬一遇到突發狀況或投資機會,你手邊根本沒有多餘的現金可以運用。真正的有錢人,是拿資產產生的利息去消費,而不是透支未來的本金

關於這篇文章背後的完整脈絡

這篇文章其實只是我看完內容以後,擷取幾個我認為在市場上特別重要、容易被忽略的重點,並結合我自己這十幾年來的經驗分享

影片裡面其實談得更完整,也包含了講者自己非常多深刻的體悟與故事。如果你剛好有興趣,想理解整個思考的脈絡與細節,可以看看下面這兩支原影片:

最後能留下來的是判斷框架

在市場裡待得越久,越會發現那些能夠長期存活下來的人,靠的從來不是運氣或一時的暴衝。他們靠的是無比堅定的紀律,以及一套適合自己的判斷框架

不管你選擇的是極度狂熱的創業道路,還是穩健踏實的長期存股路線,最重要的是對自己誠實。搞懂每一步背後的邏輯,專注在提升自我價值,讓時間與複利成為你最好的朋友

永遠要記得,金錢只是一種工具,最終的目標是買回我們人生的選擇權。把基本功練好,持續買進有價值的資產,這才是走得最長遠的路

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。