【分享本文原因】我在做加密貨幣投資與風險控管的這十幾年裡,最常看到新手在兩個極端游走:不是極度害怕波動與負債,就是盲目開槓桿想一夕致富,這是我看完幾支財商影片後的學習筆記與經驗分享

我只想透過Marx我自己的實戰視角,把這些觀念還原成實際的理財情境。希望能幫助大家建立起一套能保護資金的思考框架,少走一點彎路啊~

目錄

我的觀察從市場裡最常見的誤解開始

喝咖啡的時候,常有對理財剛起步的朋友問我:「Marx啊,現在美股這麼高,是不是該放空了?還是我該去買點加密貨幣?」

聽到這種問題,我通常不會直接給答案。因為我發現,多數人看待市場的焦點都放錯了地方

大家總是在尋找一個「穩賺不賠的標的」,卻忽略了任何金融遊戲背後,都有它的底層邏輯與代價

一個很經典的財商概念:決定你財務高度的,往往不是你多聰明,而是你面對金錢時的行為模式

我們常常看到別人靠著投資買房、買名車,心裡難免羨慕。但我們往往只看到利潤,卻沒看到他們為了這些利潤,承擔了什麼樣的心理折磨

這就是我常說的「真正的理財思維」。它不是教你怎麼快速翻身,而是教你怎麼看懂金融工具的真實面貌,然後找出適合自己的生存方式

真正的風險管理不是猜對方向

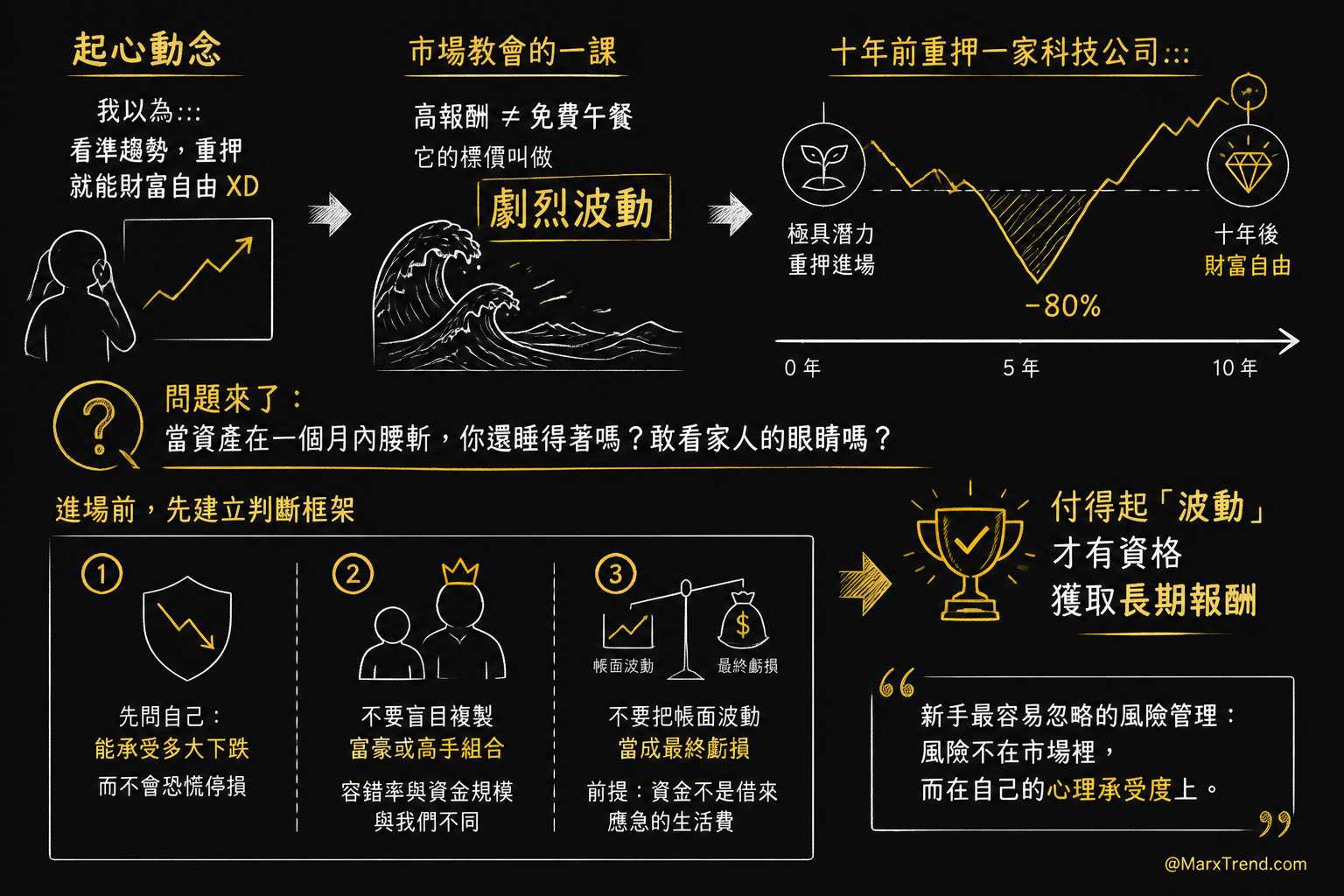

以前我在剛接觸加密貨幣跟美股的時候,我也以為只要看準趨勢,重押下去就能財富自由了XD

但後來市場狠狠幫我上了一課。我才意識到,高報酬從來都不是免費的,它的標價叫做「劇烈波動」

如果十年前你把所有身家押在一家極具潛力的科技公司上,你現在絕對是個富翁。但在這十年間,這家公司的股價可能曾經跌掉百分之八十

這時候問題來了:當你的資產在一個月內腰斬,你晚上還睡得著嗎?你敢看家人的眼睛嗎?

這就是我們必須建立的判斷框架。我們在進場前,不能只幻想獲利,而是要先問自己幾個問題:

- 不要只問這項資產未來會漲多少,而是先問自己能承受多少幅度的下跌而不會恐慌停損

- 不要盲目複製富豪或高手的投資組合,因為他們的容錯率與資金規模跟我們完全不同

- 不要把帳面上的波動當成最終虧損,但前提是你的資金不是借來應急的生活費

只有當你付得起「波動」這個代價時,你才真正擁有了獲取長期報酬的資格

這也就是『新手最容易忽略的風險管理』,風險往往不在市場裡,而是在我們自己的心理承受度上

重新認識那些被妖魔化的金融工具

聊完心理層面的代價,我們來談談另一個新手常有的誤解,那就是對「負債」的恐懼

很多人從小被教導「欠錢是萬惡之源」。的確,如果你欠的是高利息信用卡債,那絕對是財務毒藥

但如果你仔細觀察,那些真正擁有龐大資產的人,幾乎都在靈活運用負債。為什麼會這樣?

因為在資本市場裡,好債是一種槓桿工具。比如房地產投資客,他們透過重新貸款把增值的空間提領出來,再投入下一個資產

又或者在國際貿易裡,工廠願意先把貨品賒帳給你,等你賣掉再付款。這些本質上都是一種債務關係

這讓我反思了很久。原來我們不該害怕工具,而是要學會辨識工具的屬性

在我的經驗裡,如果你想運用資金槓桿,你必須先釐清幾個判斷標準:

- 這筆負債的利息是否遠低於你預期且有把握的資產報酬率

- 這筆資金投入的標的,是否具備產生現金流的能力,還是只能被動等價格上漲

- 如果市場出現極端反轉,這筆負債會不會引發斷頭危機,直接清算你的核心資產

懂了這些,你就會知道「搞懂資產配置」不僅僅是把錢分散買股票,還包含你如何聰明地調度資金與信用

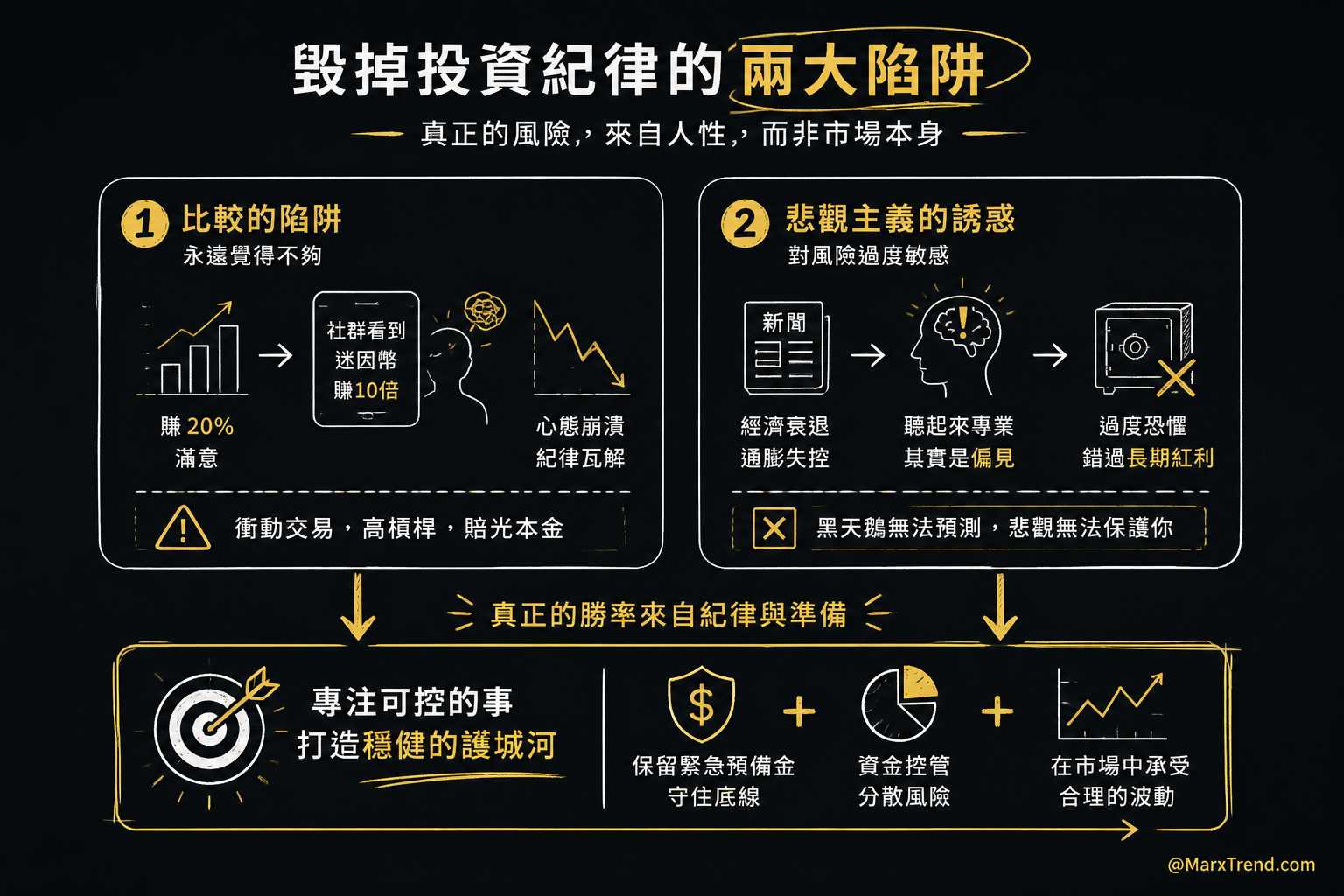

比較心態與悲觀主義是隱形的資金殺手

在市場待久了,我發現摧毀一個投資人紀律的,往往不是市場崩盤,而是「比較」

當你安安穩穩賺了百分之二十,覺得很滿意時;轉頭卻發現社群裡有人靠著買迷因幣賺了十倍。你的心態瞬間就崩潰了

這種「永遠覺得不夠」的嫉妒心,會促使人去買進自己根本看不懂的商品,或是盲目開超高槓桿,最後往往就是把本金賠光

另一個極端則是「悲觀主義的誘惑」。你看新聞總是在說經濟要衰退了、通膨要失控了,聽起來都超級專業對吧?

人類的演化天性讓我們對危險特別敏感,所以悲觀的論點總是聽起來比較聰明。但如果你因為這樣而永遠不敢把資金投入市場,你就錯過了人類社會長期進步的紅利

市場上總會有無法預測的「黑天鵝事件」發生,比如疫情或是無預警的金融危機

與其每天聽新聞猜測哪裡會崩盤,不如把精力拿來做好『最紮實的資金控管』。保留足夠的緊急預備金,然後讓剩下的錢在市場裡承受合理的波動

最後能保護你的永遠是一套判斷框架

總結這些年的觀察與這次的學習筆記,我希望讀者帶走的最重要觀念是:理財是一場沒有標準答案的自我修煉。

別人花大錢買彩券,你覺得瘋狂;但他可能只是在絕望的生活中買一個希望。別人重押單一股票,你覺得風險太高;但他可能有你不知道的資訊優勢與底氣

我們不需要去複製別人的神話,也不需要去嘲笑別人的保守

我們真正該做的,是清楚知道自己每一筆錢的任務是什麼

紀律與持續累積,永遠比猜對一次漲跌來得重要。不要想著一夕致富,不要把開槓桿當作快速翻身的捷徑

把時間拉長,看懂波動的代價,學會辨識金融工具的本質。當你的心態穩定了,財富的累積自然會是水到渠成的事

遇到各種市場情境我會這樣自我思考

Q1:借錢投資是不是絕對的毒藥?

遇到想借錢投資的情境,我會先看這筆債務的「成本」與「期限」

如果借貸利率很高,或是隨時會被要求還款,那這絕對是毒藥,因為這會讓你的操作充滿壓力

但如果是利率極低的長期房貸,或是能產生大於利息現金流的商業貸款,那這就是加速資產累積的槓桿工具。關鍵在於你懂不懂得控制水位

Q2:為什麼很多人看懂了市場趨勢最後還是賠錢?

這是我常在加密貨幣圈看到的心酸現象。看對趨勢跟賺到錢,其實是兩回事。

很多人看對了長線趨勢,但因為急著想發財,開了過高的槓桿。結果在趨勢成形前的一個短期劇烈震盪中,部位就被強制平倉清算了

這就是我說的,他們付不起「波動」這個代價。看懂趨勢是技術,但能活著抱到最後,靠的是資金控管與心理素質

Q3:看到別人買熱門標的賺大錢心裡不平衡怎麼辦?

以前我也會FOMO(錯失恐懼症),但我後來學會轉念。我會告訴自己,那個賺十倍的人,可能也承擔了隨時歸零的風險,只是他沒說而已

每個人的風險承受度、本金大小、資訊來源都不同。拿自己的真實生活去跟別人的獲利截圖比較,是最沒有意義的事情

賺自己認知範圍內的錢,晚上睡得安穩,這才是長久之計

Q4:既然黑天鵝事件無法預測,我們該怎麼防範?

遇到這種無法預期的災難,我會這樣思考:重點不是「預測災難何時發生」,而是「確保災難發生時我不會出局」

具體的做法就是,永遠不要滿倉。手邊一定要留有足夠的生活備用金,並且將投資資產根據風險等級做合理分配

當市場崩盤時,如果你不用被迫賣出手中優質的資產來換取生活費,那黑天鵝對你來說就只是一個過程,甚至是一個加碼的機會

Q5:什麼是「付得起投資的代價」?

這個代價不僅僅是金錢上的虧損,更是情緒與時間上的消耗

如果你買了一檔股票,每天要盯盤十幾次,上班無法專心,回家還對家人發脾氣,那這筆投資的代價就太高了

真正的付得起,是指即使這筆投資暫時腰斬,你的生活品質與情緒依然不受影響。這才是健康的投資狀態

這篇文章其實只是我看完影片以後,擷取了幾個讓我有感而發的重點,再結合我自己這十幾年來的經驗分享

影片裡面其實把市場的心理學跟金融工具的底層邏輯談得更完整、更深入

如果你對這些理財觀念有興趣,想要理解整個脈絡是怎麼運作的,也許可以看看這兩支原影片

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議