【分享本文原因】剛開始投資,有哪些理財知識一定要學? 怎麼投資比較不容易賠錢? 在做投資的時候,常常遇到新手跑來問我,現在通膨這麼嚴重,錢放在銀行是不是穩死?大家似乎都急著想把手邊的現金全部丟進市場裡,深怕晚了一步錢就被通膨吃掉了,這種焦慮感我完全懂,因為Marx我以前剛接觸市場時,也是這樣過來的啊~

但這十幾年做理財與風險控管看下來,我發現很多人為了解決通膨焦慮,反而跳進了更大的坑、甚至把本金賠掉!這篇文章是我看完幾段關於資產類別與資金配置的影片後,消化整理出來的學習筆記。我想結合自己在市場裡的實戰經驗,聊聊我們到底該怎麼看待手上的每一筆錢,希望讀者們看完能少走一點彎路喔~

目錄

我的觀察從市場裡最常見的焦慮開始

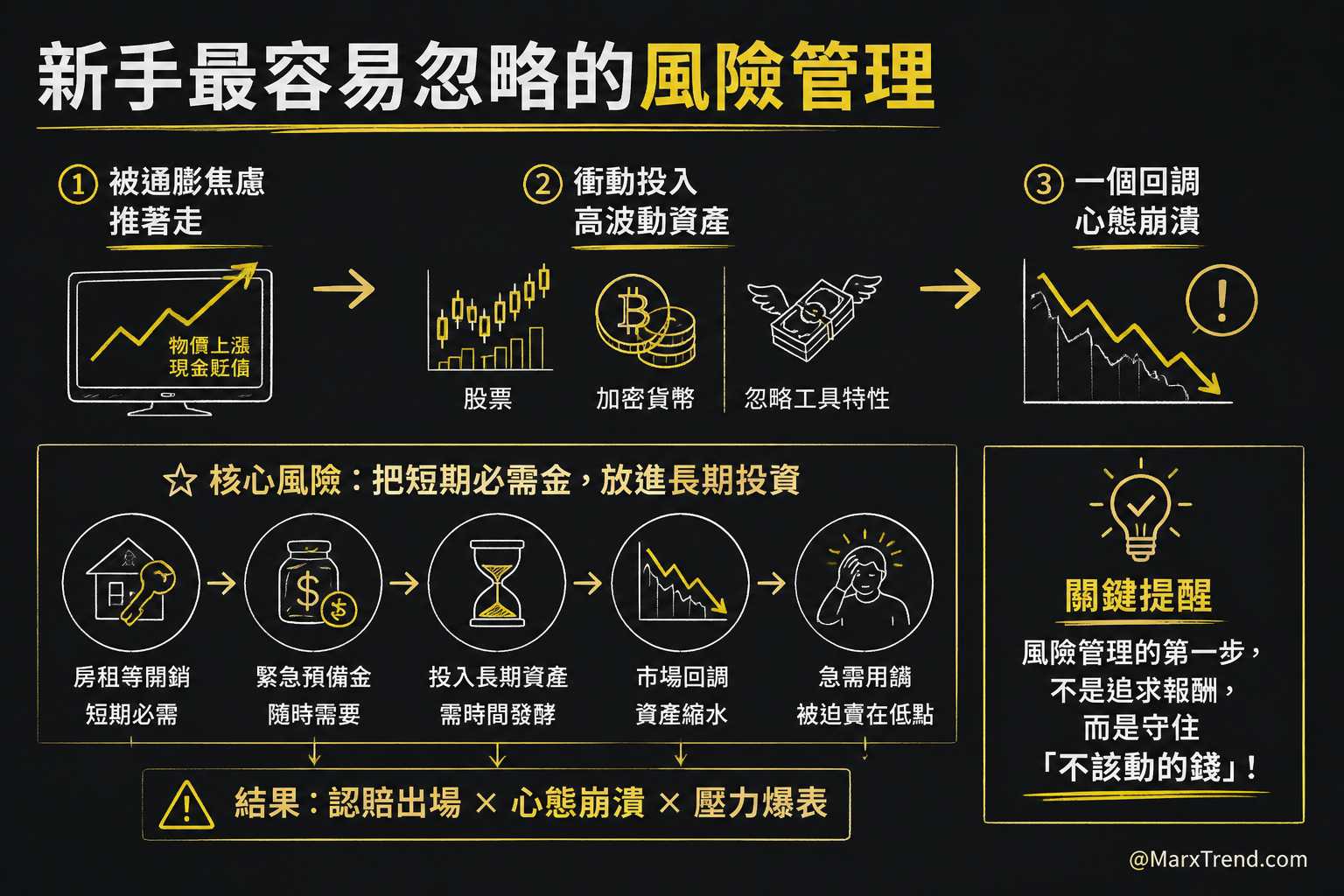

很多剛對理財有興趣的朋友,一聽到新聞報導物價上漲、現金貶值,就會產生一種「我必須立刻做點什麼」的衝動!!!

於是,原本應該安穩放在銀行裡的錢,突然就被拿去買了波動極大的股票,甚至衝進加密貨幣市場

大家心裡想的都是要打敗通膨,卻忽略了投資工具本身的特性

這其實是『新手最容易忽略的風險管理』,當你把準備要繳房租、或者隨時可能需要用到的緊急預備金,全部塞進需要長時間發酵的資產裡,你的心態就會變得非常脆弱!!!

只要市場一個回調,你可能就會因為急需用錢,而被迫在最低點把資產認賠賣出。這種情況我真的看過太多次了,那種壓力真的不是開玩笑的!!!

資產配置要先看懂每筆錢的任務

後來我慢慢發現,「真正的理財思維」不在於你選了多會漲的標的,而在於你有沒有幫你的每一筆錢,安排好適合它的任務

我們手上的資金,其實根據時間的長短,扮演著完全不同的角色~如果你把防守型的球員硬推去前鋒位置,那比賽肯定會打得很辛苦

在實務配置上,我通常會用這樣的方式來思考資金的定位:

- 短期保命錢:這就是我們常說的緊急預備金,大約三到六個月的生活費,這筆錢的任務是「隨時拿得到」,所以放在高利活存或定存(CDs)最合適,不要嫌它利息低,它的價值在於提供你生活底氣

- 中期目標資金:像是準備買房的頭期款或結婚基金。這筆錢不能承受太大波動,可以考慮相對穩定的債券,或是風險較低的組合,重點是保護本金不被大幅吃掉

- 長期增值資產:這才是用來打敗通膨、累積財富的主力。包含大盤指數型基金(ETFs)、優質股票或部分加密貨幣。這筆錢的任務是跟著經濟長期成長,你要有放著幾年不碰的心理準備

把資金的任務拆解清楚後,你就不會因為短期的市場波動而每天吃不下飯!!! 因為你知道,現在跌的只是長期部位,你的短期生活根本不受影響!

風險管理是理解你買了什麼

除了資金的時間維度,另一個我常提醒朋友的重點,就是要真正搞懂你手上的資產是什麼~

以我自己操作了十幾年加密貨幣的經驗來說,這個領域的潛在報酬確實很驚人,但它的波動度也是傳統市場的好幾倍。如果你連區塊鏈的運作邏輯、數位錢包的保管方式都弄不清楚就跟風買進,那不叫投資,那叫盲目擲骰子!

再舉個例子,很多人聽說選擇權(Options)可以用小資金博取大獲利,就躍躍欲試!

但選擇權帶有槓桿與時間到期歸零的特性,如果你看錯方向,或者時間抓錯了,本金是會「全部消失的」,這跟我常說的『最核心的資金控管』原則完全抵觸

還有像是原物料(Commodities)這類資產,雖然可以對抗通膨,但它的價格深受天氣、地緣政治影響,判斷難度非常高

所以Marx我常常建議,不要看到哪個東西最近很紅就去買。先花時間理解資產背後的運行邏輯,看不懂的東西寧可錯過,也不要讓自己暴露在無法掌控的風險中

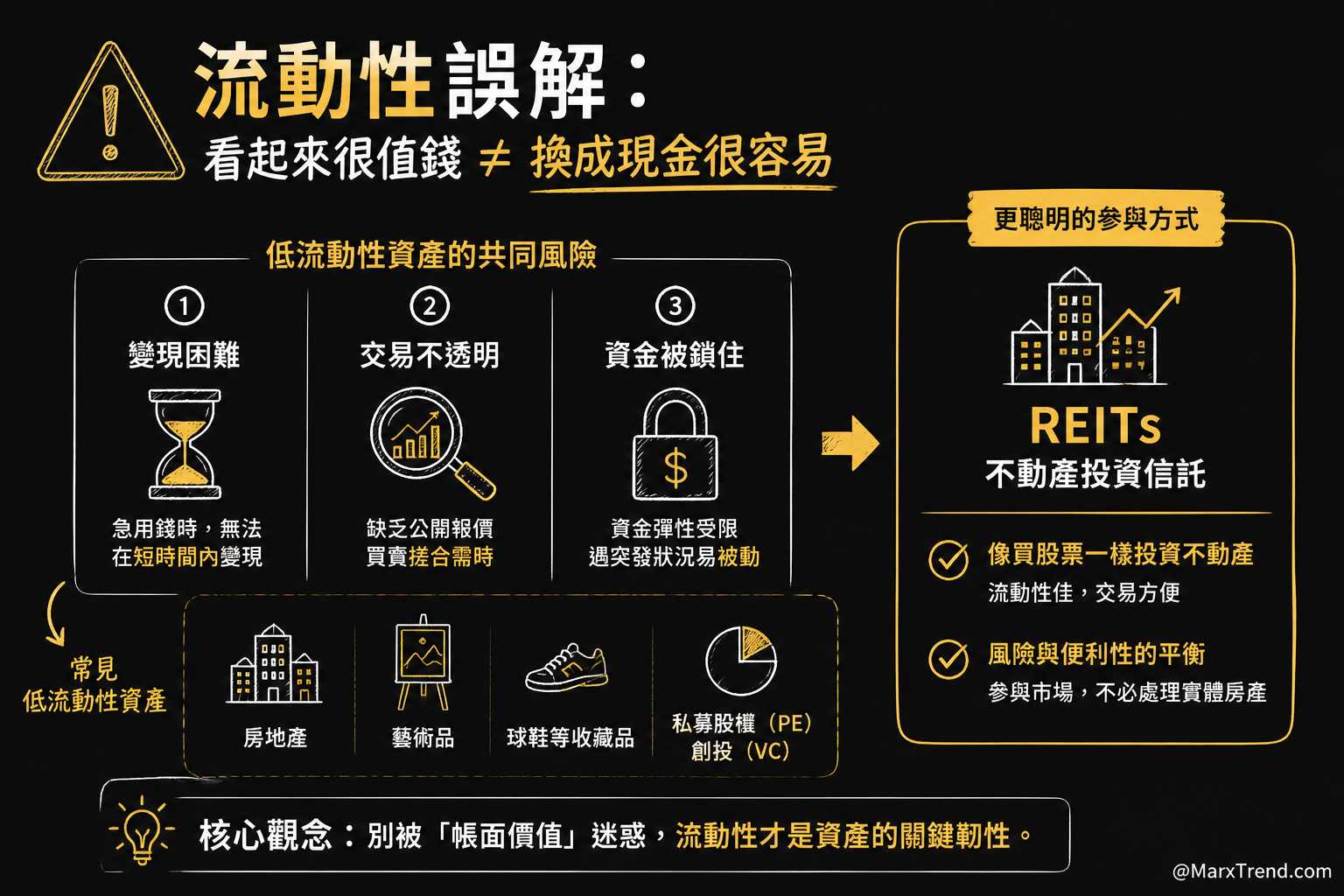

容易被忽略的隱藏流動性陷阱

另外一個我在實戰中體會很深的,是關於「流動性」的誤解。很多資產看起來價值很高,但當你需要換成現金的時候,卻困難重重

最典型的例子就是房地產。房地產確實能帶來租金現金流跟長期增值,但買房需要龐大的初期資金,後續還有維修與房客管理的問題。更重要的是,當你急需用錢時,房子不可能在三天內變現

同樣的道理也適用在藝術品、球鞋這類收藏品,或者是私募股權(PE)、創投(VC)上

這些另類資產或許有機會帶來極高報酬,但它們的市場缺乏公開透明的報價,買賣雙方搓合需要很長的時間。如果你把大部分的錢都壓在這種缺乏流動性的資產上,萬一遇到突發狀況,真的會急死人XD

如果真的很想參與房地產市場,卻不想處理實體房產的麻煩,現在市場上也有不動產投資信託(REITs)可以選擇

REITs 讓你像買股票一樣投資不動產,流動性好很多,這也是一種在風險與便利性之間取得平衡的變通方式

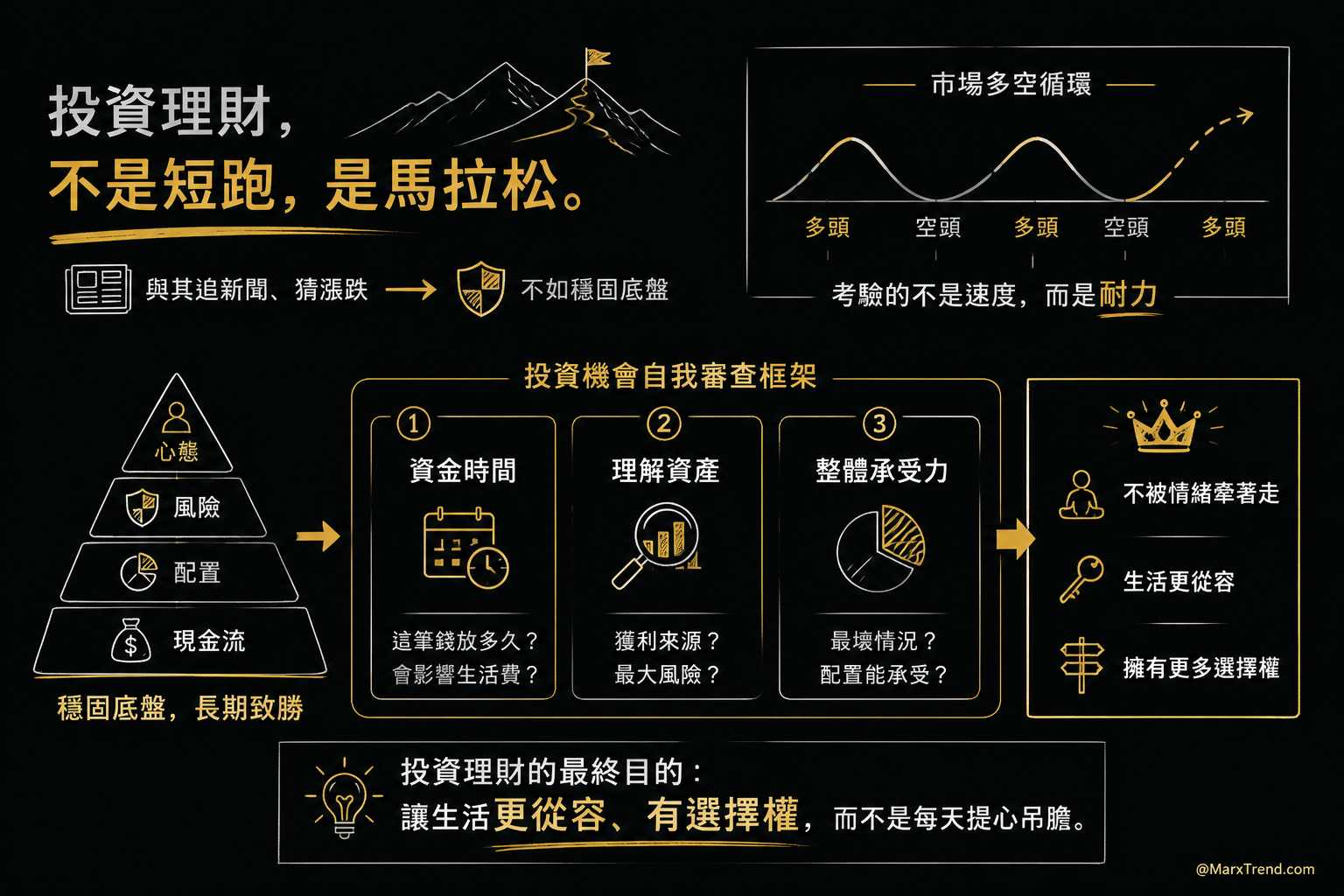

理財是一場馬拉松,不是短跑

看過市場的幾次多空循環後,我深刻覺得,投資理財從來不是一場比誰跑得快的短跑,而是一場考驗耐力的馬拉松

與其每天追著新聞猜測明天會漲會跌,不如回過頭來,把自己的底盤紮穩

我現在看待任何一個投資機會,都會先用一套框架來自我審查:

- 這筆錢我是打算放多久的?會不會影響到我下個月的生活費?

- 我真的理解這個資產的獲利來源跟最大風險在哪裡嗎?

- 如果市場出現最壞的情況,我的整體資產配置能不能承受得住?

當你腦中有這套判斷邏輯,你就不會輕易被市場的情緒牽著鼻子走

投資理財的最終目的,是讓我們的生活變得更從容、更有選擇權,而不是讓我們每天盯著螢幕提心吊膽

這也是我一直希望能傳遞給大家的核心價值觀

遇到市場波動時我會這樣自我思考

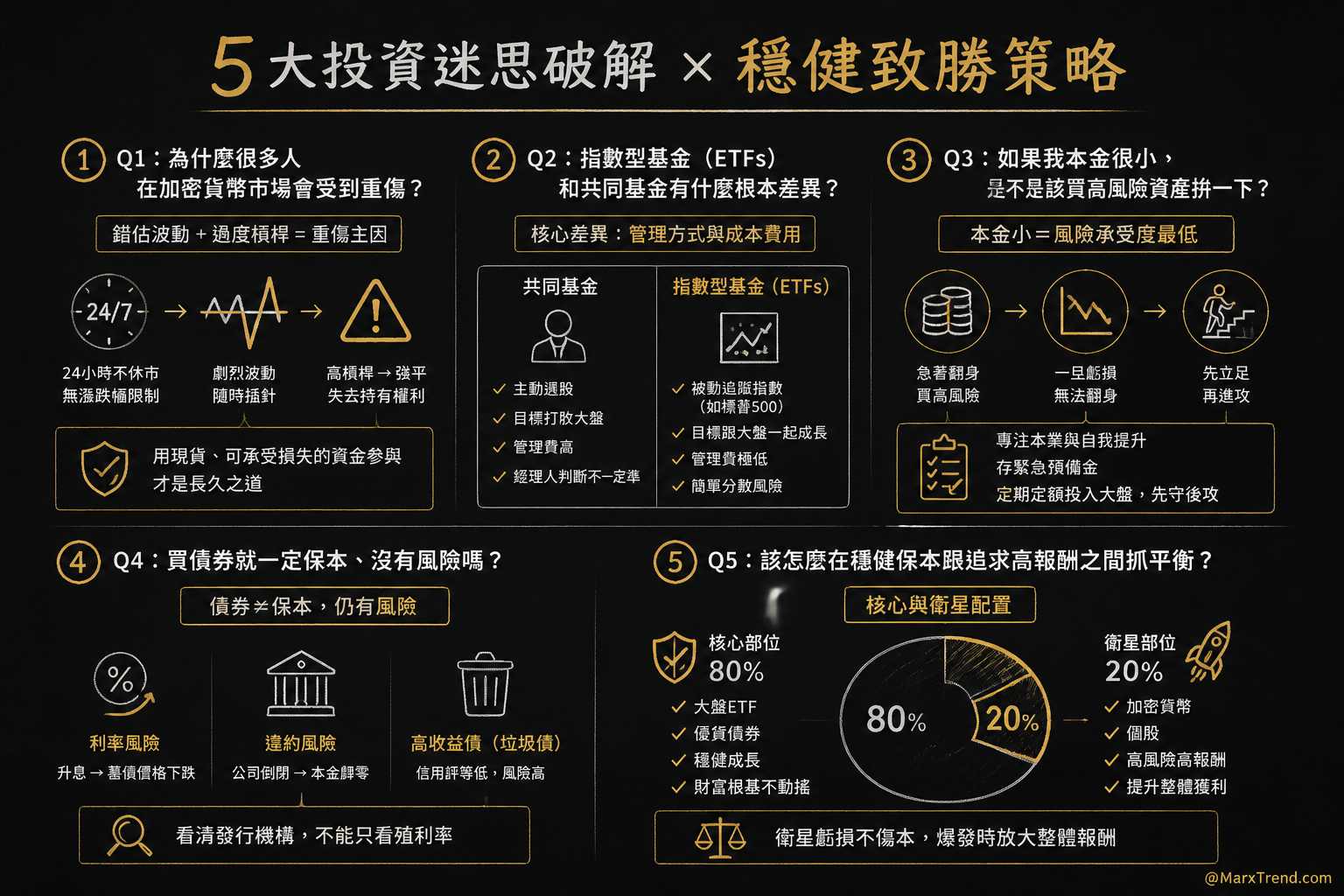

Q1:為什麼很多人在加密貨幣市場會受到重傷?

以我自己在加密貨幣圈這麼多年的觀察,最主要的原因是「錯估波動」加上「過度槓桿」

加密貨幣本身就是一個24小時不休市、且沒有漲跌幅限制的市場。很多人習慣了傳統金融的節奏,一進來就開高槓桿想一夜暴富

當你開了槓桿,你其實就喪失了長期持有的權利。只要價格出現一個短期的劇烈插針,你的部位就可能被強制平倉。所以面對高波動資產,用現貨且是自己能承受損失的資金去參與,才是走得長遠的方法

Q2:指數型基金(ETFs)和共同基金有什麼根本差異?

簡單來說,它們的核心差異在於「管理方式」與「成本費用」

共同基金是由專業經理人主動挑選股票,目標是打敗大盤,但這也意味著你需要支付較高的管理費。而經理人的判斷未必每次都準確

指數型基金(ETFs)則是採取被動追蹤特定指數(例如標普500),它不求打敗大盤,只求跟大盤一起成長。因為不需要頻繁交易與選股,所以管理費極低。對於沒有時間盯盤的新手來說,這是一種相對簡單且分散風險的工具。

Q3:如果我本金很小,是不是該買高風險資產拚一下?

這是非常危險的想法。當你本金小的時候,你的風險承受度其實是最低的

如果你為了快速翻身去買高風險資產,一旦賠錢,你連重新站起來的資本都沒了

我會建議,本金小的時候先專注在本業或自我提升上,同時把緊急預備金存好。理財的第一步是「守住底線」,先養成存錢與定期定額投入大盤的紀律,等資金水位拉高了,再來考慮配置一部分資金到較高風險的領域

Q4:買債券就一定保本、沒有風險嗎?

這是一個很常見的知識誤區。債券雖然相對於股票穩定,但它仍然面臨「利率風險」與「違約風險」

當市場處於升息循環時,新發行的債券利率變高了,你手上舊有的、低利率的債券價格就會下跌

另外,如果你買的是所謂的高收益債(俗稱垃圾債),那就代表發行公司的信用評等較低。如果公司倒閉,你的本金一樣會拿不回來。所以買債券也要看清楚發行機構是誰,不能只看殖利率高就買

Q5:該怎麼在穩健保本跟追求高報酬之間抓平衡?

我通常會建議使用「核心與衛星配置」的觀念來思考

你可以把資金分成兩大塊。核心部位佔你總資金的80%,這部分投入在相對穩健、能夠跟隨市場長期成長的資產,例如大盤ETF或優質債券,這能確保你的財富根基不動搖

剩下的20%作為衛星部位,你可以拿去投資加密貨幣、個股或是其他你有研究的高風險高報酬項目。這樣即使衛星部位表現不好,你的整體資產依然是安全的;但如果爆發了,也能有效提升你的整體獲利

這是我看完原影片後的個人筆記

這篇文章其實只是我看完影片以後,擷取出幾個我覺得很關鍵的觀念,再結合我自己過去理財與做風控的經驗,整理出來的一些心得分享

影片裡面對於各個資產類別的特性,其實談得更詳細也更完整~如果你剛好對這個主題有興趣,想理解整個資金配置的脈絡,可以去看看原始的YouTube影片喔~

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。