【分享本文原因】我在做投資這十多年來,看過太多人在市場裡大起大落。最近重新看了幾部探討海外富人默默累積資產的觀念影片,這不僅是我的學習筆記,更讓我回想起以前踩過的坑。很多剛進市場的新手,一開口就是問「買哪支會賺」,卻忽略了真正能保命的投資思維

這篇文章其實是我把影片裡提到的資金分配與時間複利,結合我自己多年的實戰經驗,重新消化後的分享。我希望透過這些真實的體會,幫助還在摸索的朋友建立起屬於自己的防禦工事,把「真正的理財思維」內化到日常生活中,少走一點我當年走過的彎路!

目錄

新手常犯的錯誤:想要一夜暴富

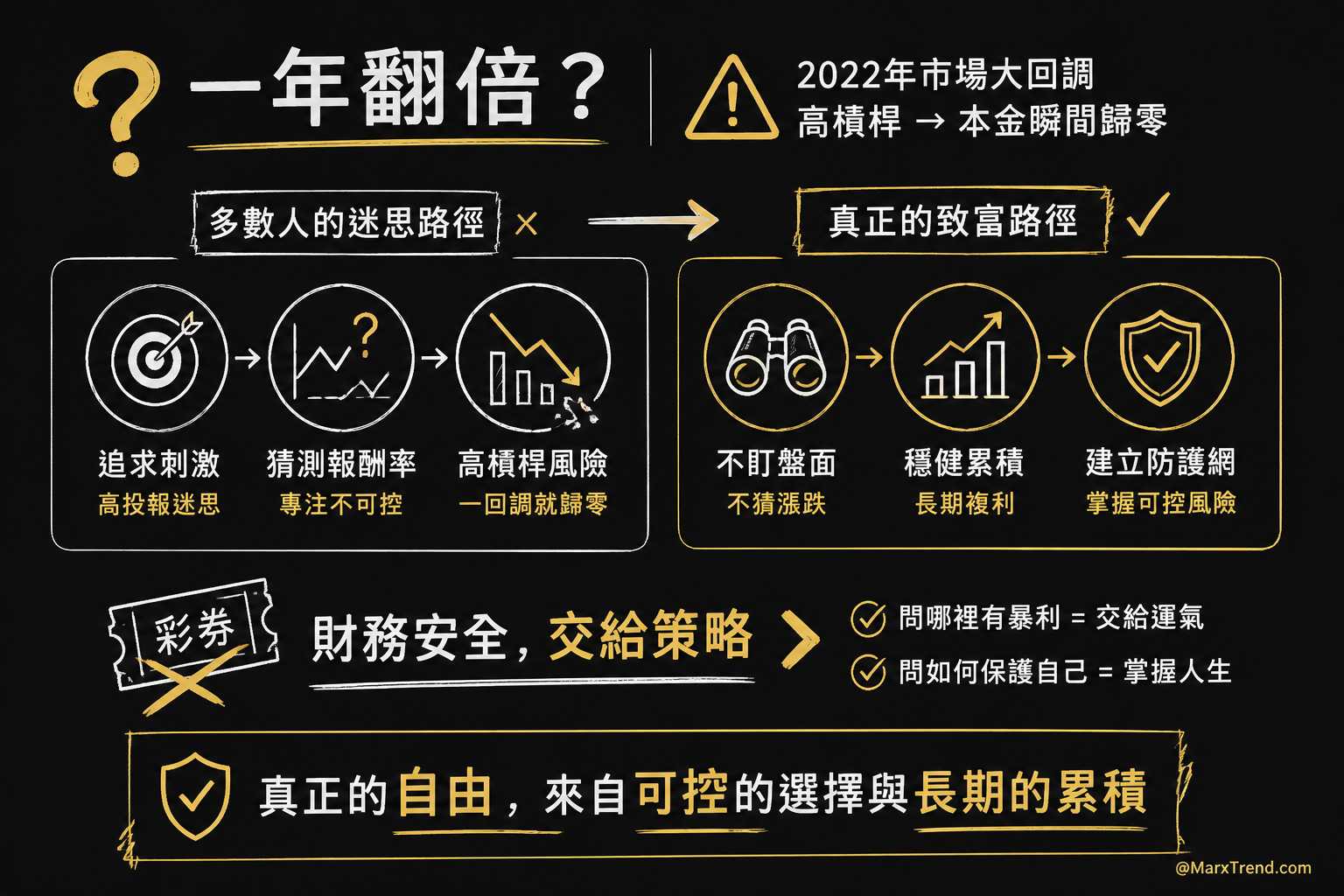

會有人問我,Marx啊,你做理財跟資金規劃這麼久,有沒有什麼方法可以一年翻倍?

每次聽到這類問題,我腦中都會浮現 2022年 市場大回調時,很多人因為開高槓桿而瞬間把本金賠光的真實畫面。

以前我也以為,投資就是要找最刺激、投報率最高的東西。

後來我才慢慢發現,大家往往把精力花在最不可控的事情上,也就是單純在「猜報酬率」。

有一個很殘酷但真實的現象,真正能穩健累積資產的人,是不會整天盯著盤面猜測漲跌的。

如果我們把理財當成買彩券,永遠只問哪裡有暴利,那其實是把自己的財務安全交給運氣

這件事真正值得想的不是最後答案是什麼,而是你用什麼樣的防護網來保護自己

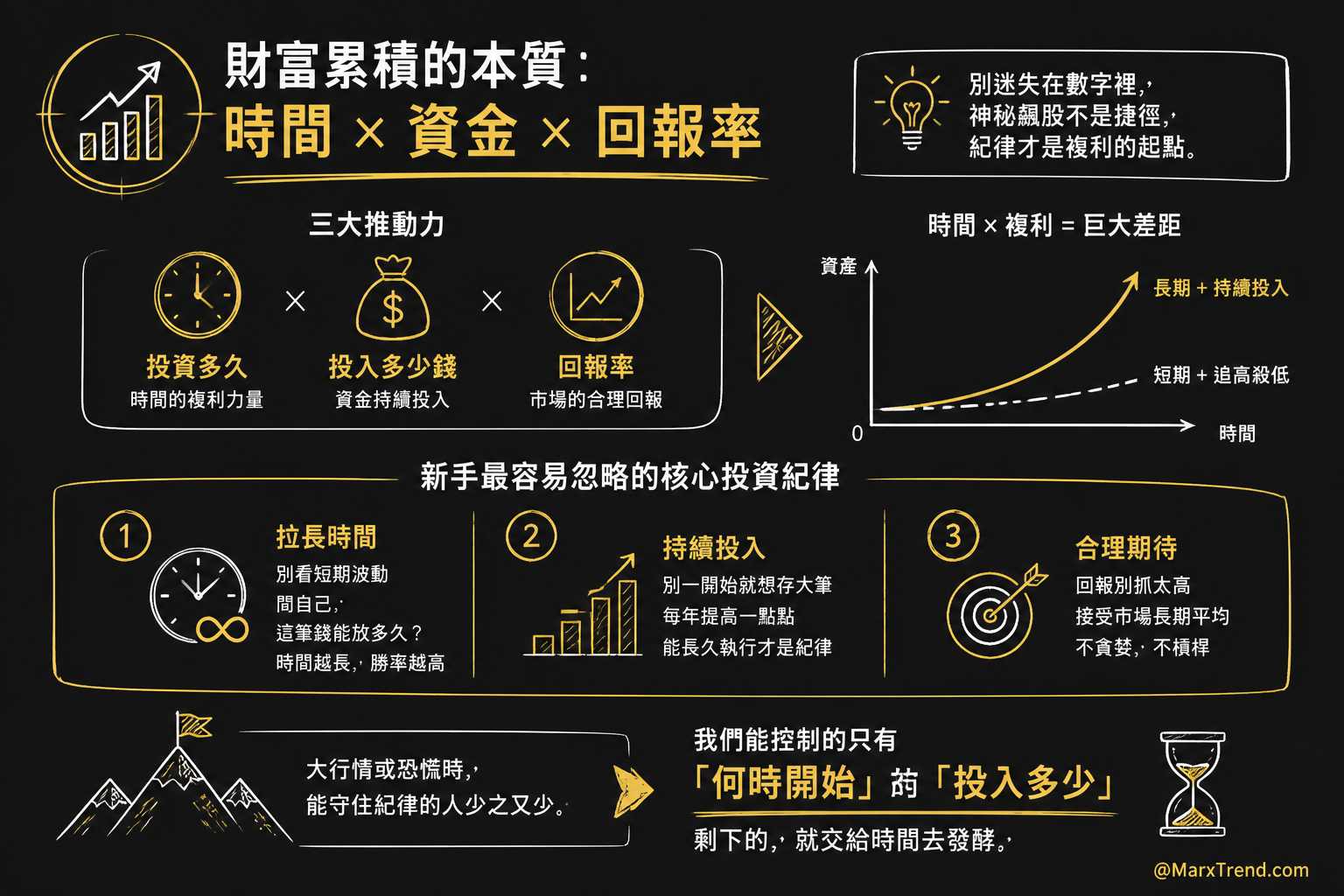

影響資產累積的真正關鍵是時間與紀律

累積財富其實有三個主要的推動力:你投資了多久、你投入了多少錢,以及你的回報率。

Marx我以前也會迷失在數字裡,覺得只要找到一個神祕的飆股,就能少奮鬥十年XD。

但經歷過幾次市場的大牛大熊後,我重新修正了自己的判斷框架

我發現最關鍵的其實是前兩項,也就是時間與資金投入的持續性

這裡我想整理幾個,新手最容易忽略的『核心投資紀律』:

- 不要只看短期價格波動,而是要問自己這筆錢能放在市場裡多久,時間越長勝率往往越高

- 不要強迫自己一開始就要存一大筆錢,每年把投資比例提高一點點,這才是能長久執行的紀律

- 不要把預期報酬率抓得太誇張,接受市場長期的合理平均回報,才不會因為貪婪而跑去借錢開槓桿

這幾點看起來很基本,但遇到大行情或市場恐慌的時候,真的能守住紀律的人少之又少

我們能控制的只有「何時開始」跟「投入多少」,剩下的就交給時間去發酵

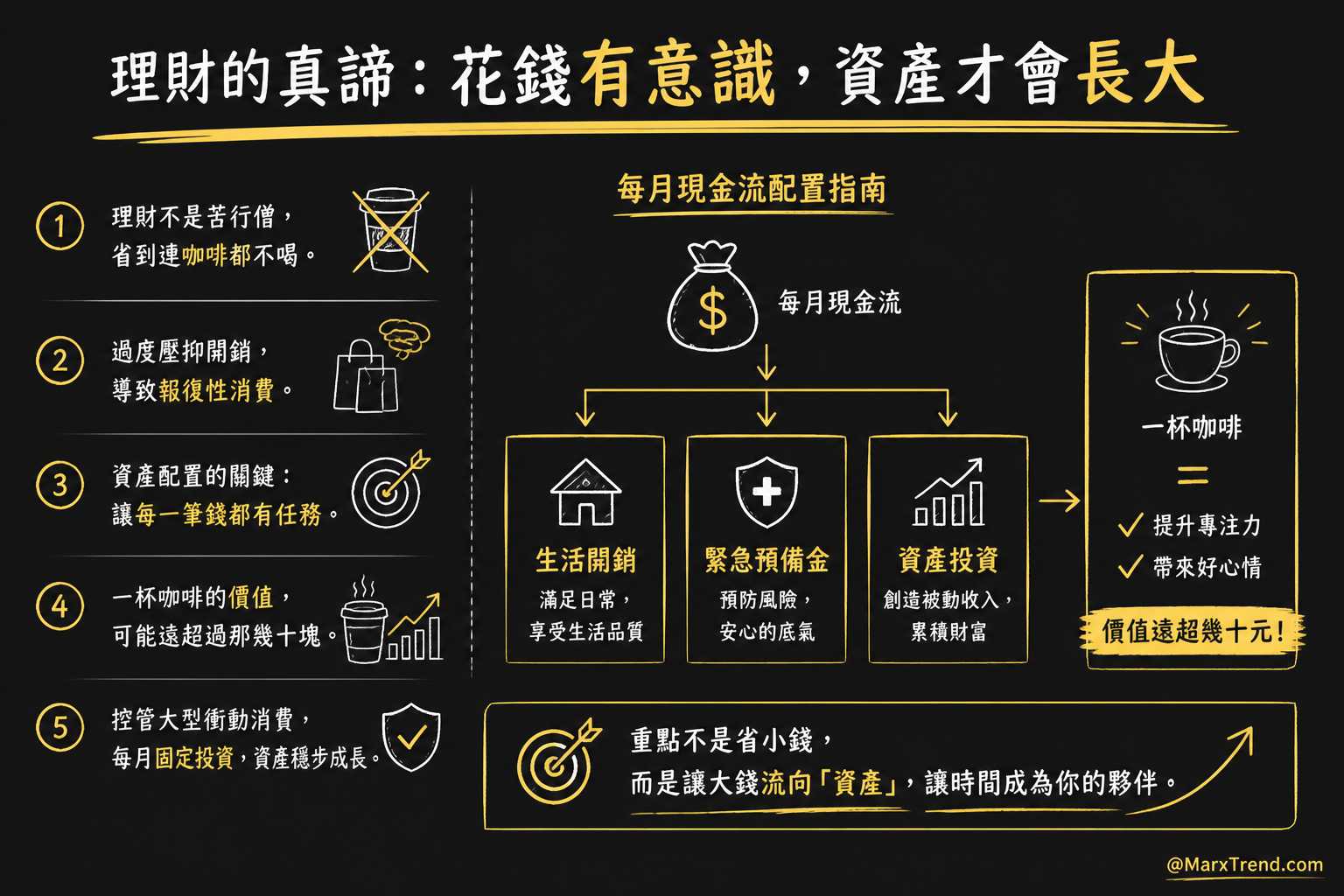

資產配置要先看懂每筆錢的任務

很多人覺得理財就是要過著苦行僧的生活,連一杯咖啡都要省

以前我為了存錢,常常把所有休閒開銷都壓到最低,結果反而常常引發報復性消費

後來我才意識到,「搞懂資產配置」不是什麼都不買,而是清楚知道每一筆錢的任務是什麼

你可以把每個月的現金流,切分成生活開銷、緊急預備金,還有拿去買資產的錢

如果一杯咖啡能讓你一整天工作效率大增、心情愉悅,那它的價值就遠超過那幾十塊錢

與其斤斤計較那些小錢,不如把心思放在如何控制大型衝動消費,並確保每個月都有固定比例的錢進入投資帳戶

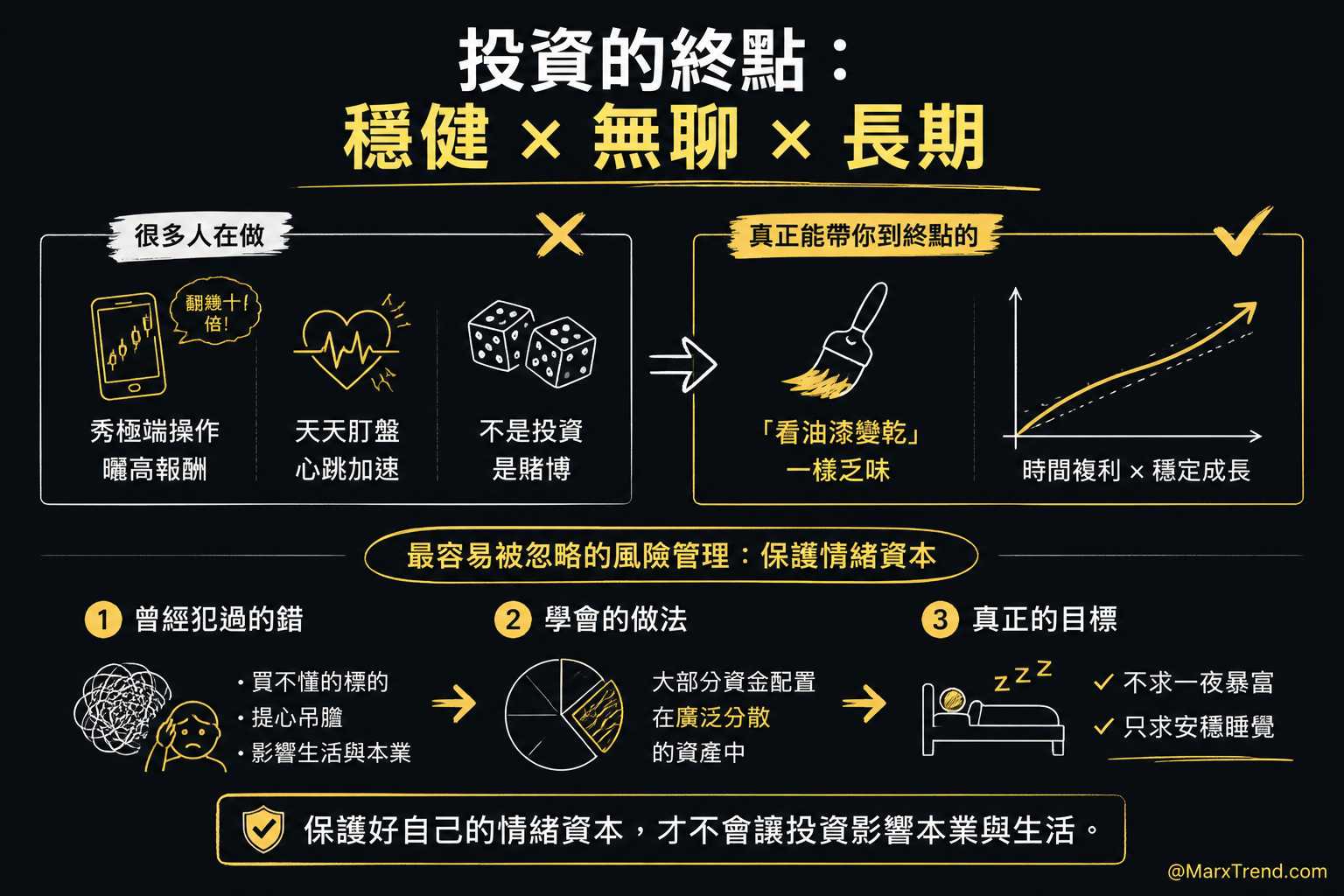

真正的風險管理不是追求刺激而是接受無聊

在某些投資討論區裡,大家常常在秀極端操作、曬出翻了幾十倍的獲利單

但實戰經驗告訴我,真正能把你帶到終點的投資方式,通常都非常無聊

影片裡形容,穩健的投資其實就像「看油漆變乾」一樣乏味

我十分認同啊~如果你每天盯盤盯到心跳加速、晚上睡不著覺,那真的不叫投資,那是賭博

我自己也曾犯過錯,買了根本沒看懂的加密貨幣或股票,結果天天提心吊膽

後來我學會把大部分資金配置在具有廣泛分散性質的資產裡,不求一夜暴富,只求安穩睡覺

這才是『最容易被忽略的風險管理』,也就是保護好自己的情緒資本,不要讓投資影響了本業與生活

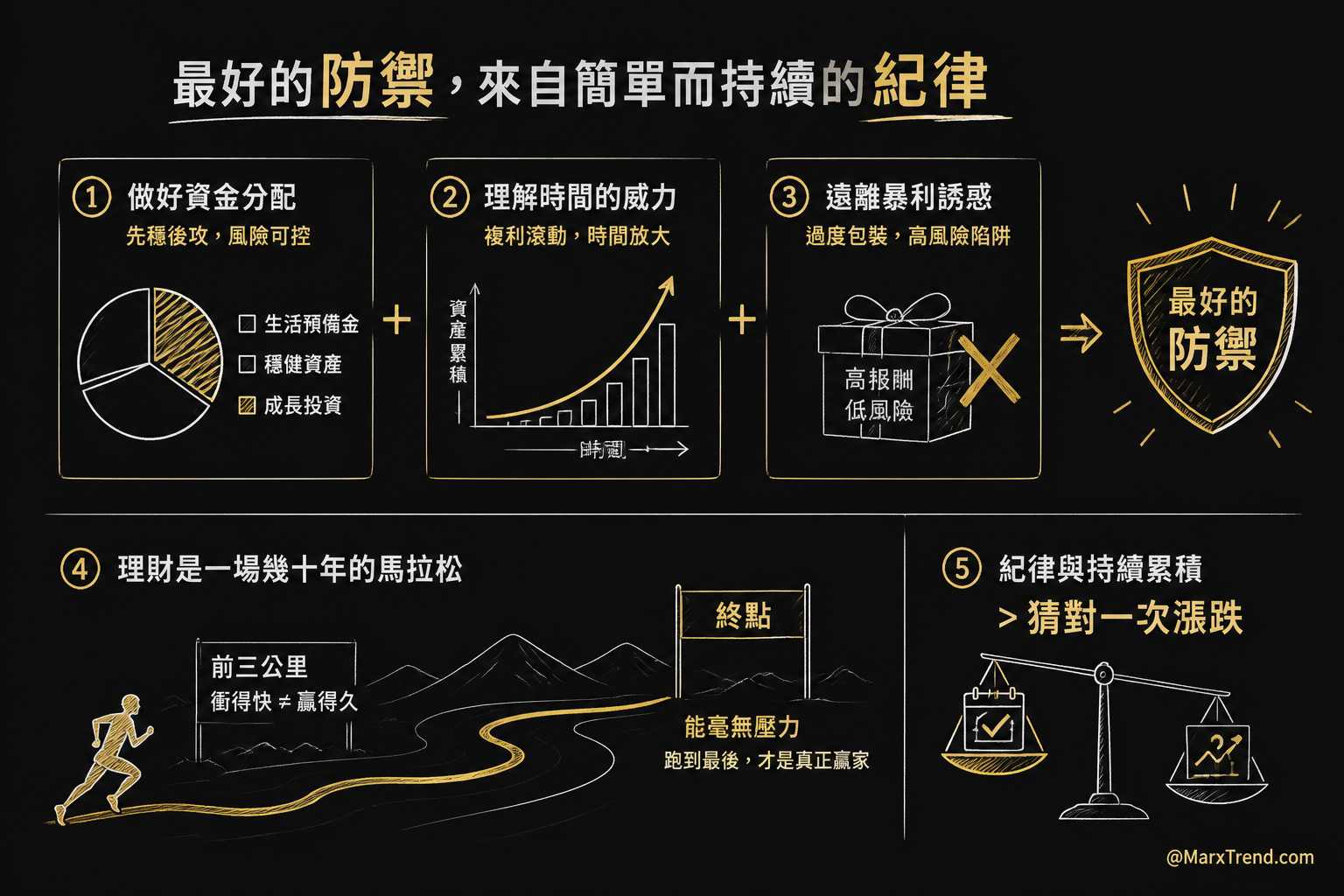

最後能留下來的是長期的判斷框架

總結來說,把基礎的資金分配做好,理解時間的威力,並且遠離那些過度包裝的暴利誘惑,就是最好的防禦

理財是一場幾十年的馬拉松,重點從來不是前三公里衝得多快,而是誰能毫無壓力地跑到最後

紀律與持續累積,永遠比猜對一次漲跌來得更重要

遇到資金卡關時我會這樣自我思考

Q1:為什麼大家總是喜歡追逐高報酬,卻忽略時間複利?

因為人性喜歡即時的回饋,看見別人曬單賺大錢,心裡一定會焦慮

但我的經驗是,那些短期暴利背後往往伴隨著隨時歸零的風險

真正的理財思維,是明白我們無法控制市場明天怎麼走

我們只能控制自己活在市場裡的時間,時間拉得越長,複利的效果才會真正展現出來

Q2:緊急預備金到底要準備多少才夠?

一般建議至少要存滿五到六個月的基本生活開銷

這筆錢不是用來賺高利息的,千萬不要把它拿去買波動太大的資產

這筆錢的任務是買「安心感」,讓你在遇到突發狀況、或是本業暫時中斷時,不用被迫在爛時機賣掉手上的好資產

Q3:如果我現在每個月能投資的錢很少,還有必要開始嗎?

絕對有必要!!! 資金小的時候,最重要的其實是「養成習慣」

即使一天只能省下一杯飲料的錢投入市場,它都在幫你建立長期的紀律

當你未來收入增加時,因為這個習慣已經內化了,你自然會把多出來的資金依照同樣的邏輯投入,這才是最可怕的力量

Q4:在享受生活跟投資存錢之間,到底該怎麼拿捏?

我以前也很掙扎,後來我學會問自己:這個消費能不能為我帶來真正的愉悅或價值?

如果是,那就買,不要有罪惡感

理財的重點是砍掉那些「買了也沒有特別開心」的盲目開銷,然後把省下來的錢拿去累積資產。

不要為了省小錢而讓生活變得痛苦,這樣反而很難長久堅持。

Q5:為什麼買分散的大盤指數會被認為比較安全?

因為你不是在把籌碼押在單一一家公司的生死上。

買廣泛分散的指數,等於是你買下了整個市場或整個產業的長期發展。

雖然它不會讓你在一個月內資產翻倍,但它能大幅降低你看錯單一標的的風險。

對於像我們這樣有自己本業要顧的人來說,這是一種最不耗費心神的參與方式

這篇文章背後的參考資料

這篇文章其實只是我看完影片以後,重新梳理出幾個我覺得很重要、很值得思考的觀點,再加上我自己這十幾年的實戰經驗分享

影片裡面其實談到了更多詳細的計算方式跟背景邏輯,探討得非常完整

如果你剛好對這個主題有興趣,想理解整個資金配置與思維的脈絡,可以看看以下的原影片

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議