【分享本文原因】我在做理財與風險控管的這十幾年裡,最常碰到新手問我:「Marx,我把錢放在銀行不動,是不是最安全的?」其實以前我也以為只要不賠錢就是贏家。但經歷過幾次市場大循環後,我才深刻體會到,「什麼都不做」往往才是帳戶裡最大的風險。這次我想跟大家聊聊這個最容易被忽略的財富殺手「通貨膨脹」!

這篇文章結合了我最近看的影片,裡面用猴子跟香蕉的例子,把很硬的經濟學概念說得非常透徹,尤其是通貨膨脹! 我想藉由這份學習筆記,加上我自己過去踩過的坑與實戰經驗,分享我們該怎麼重新看待手中的資金。希望能幫大家在未來的市場中,少走一點彎路。

目錄

我的觀察從一個看似安全卻致命的迷思開始

以前剛接觸金融市場的時候,我跟很多人一樣,覺得投資就是伴隨著虧損的風險。

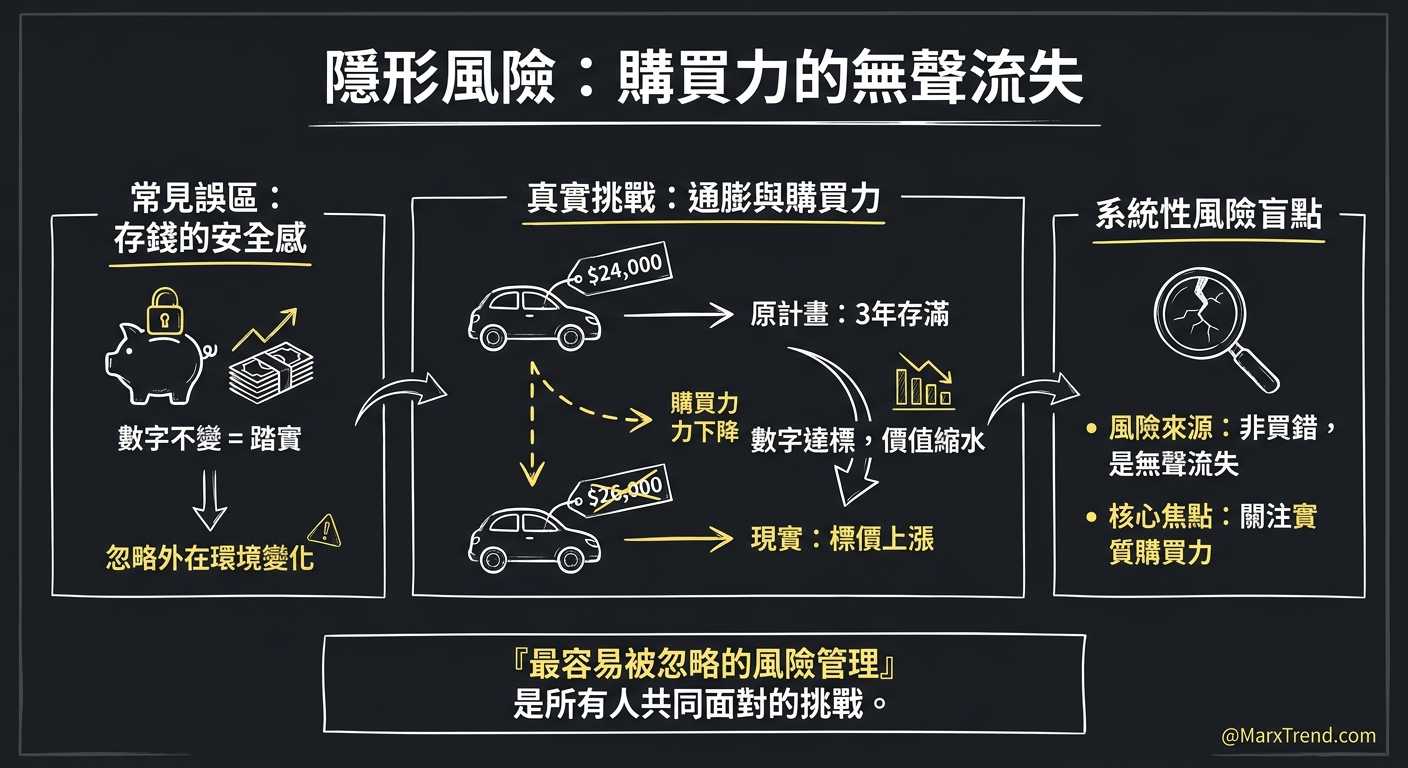

所以在不懂的時候,把錢存在銀行裡,看著數字不會變少,心裡就會有一種很踏實的安全感。

會有人問我,Marx啊,存錢到底哪裡不對了?其實存錢本身沒有錯,錯在我們忽略了外在環境的變化。

影片裡舉了一個很棒的例子。假設你今天看上一台 24,000 美元的車,你想說每年存 8,000 美元,三年後就能現金買下它對吧?

但在真實世界裡,三年後這台車的標價可能已經變成 26,000 美元了。

你每年乖乖存錢,數字確實達標了,但你的購買力卻下降了。這就是『最容易被忽略的風險管理』盲點。

我們總以為風險是來自於我們買錯了什麼東西,但其實,購買力無聲無息地流失,才是所有人都在面對的系統性風險。

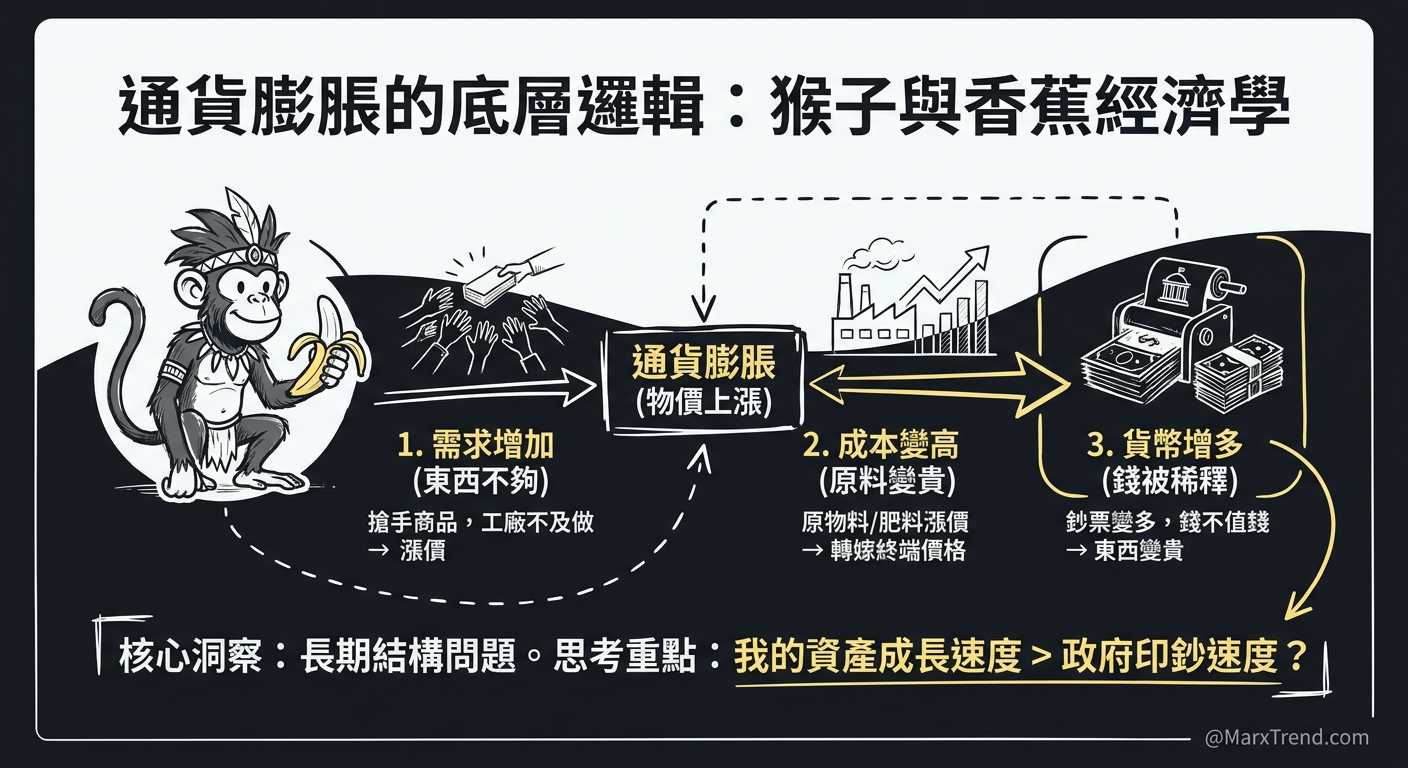

看懂手上的錢為什麼會慢慢變薄

為了讓大家好懂,影片裡用猴子跟香蕉的部落經濟來做比喻,我覺得非常有意思。

其實市場上的物價為什麼會上漲,也就是我們常說的通貨膨脹,背後的邏輯不外乎就是幾種力量在拉扯。

Marx我把它稍微整理了一下,轉換成我們日常生活中會遇到的情境:

- 需求變多了但東西不夠: 就像大家突然都想買某個限量商品,工廠來不及做,老闆自然就會漲價。

- 製作的成本變高了: 原材料變貴,或者是種香蕉的肥料變貴了,這些成本最後一定會轉嫁到終端價格上。

- 市場上的錢變多了: 這點最關鍵。當政府印了更多的鈔票進入市場,你手上的錢就等於被稀釋了,錢變得不值錢,東西看起來就變貴了。

當我看懂這幾個底層邏輯後,我就不再抱怨物價上漲了。

因為這是一個長期且持續的結構性問題。與其生氣,不如去思考:我的資產成長速度,有沒有追上政府印鈔票的速度?

真正的風險管理不是抱著現金不放

講到這裡,我想跟大家分享一個我以前踩過的坑。

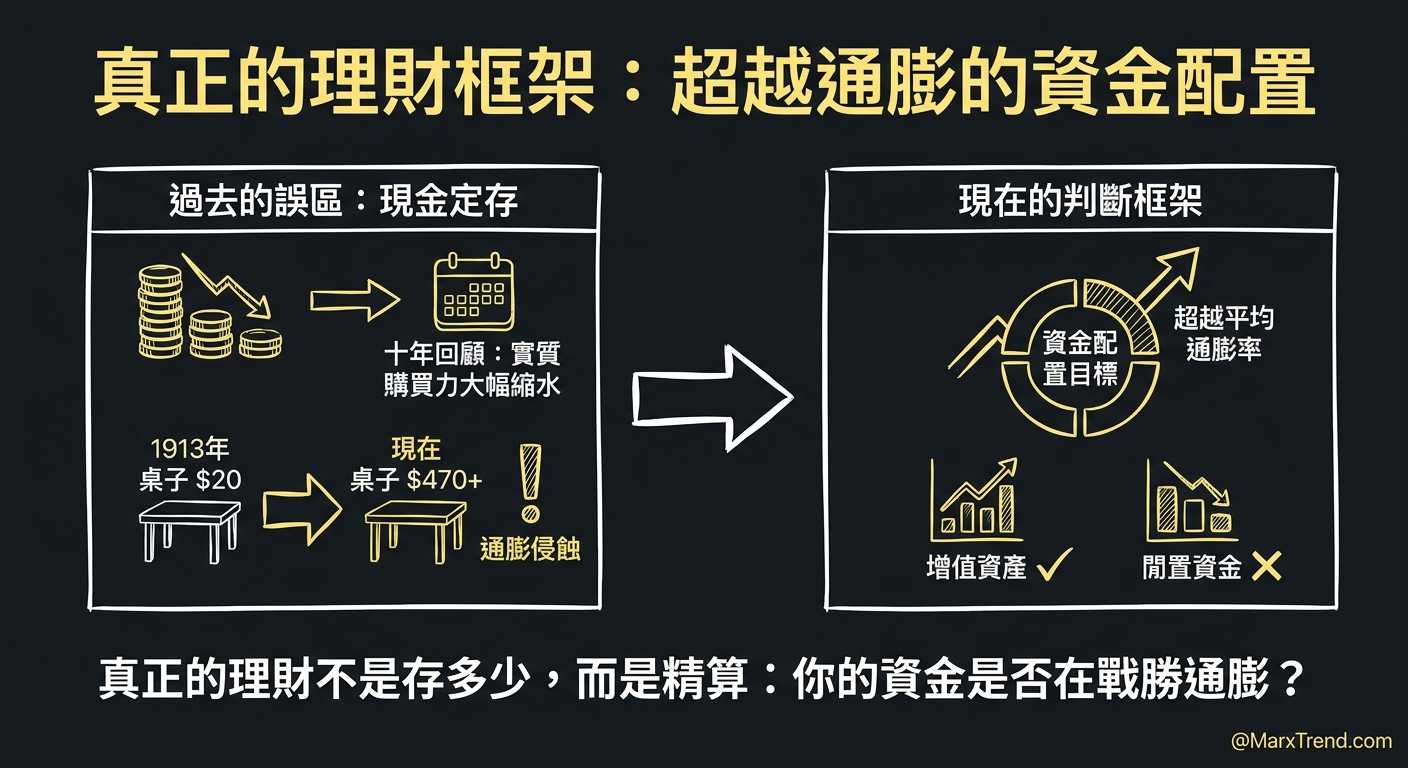

在剛開始工作的前幾年,我很自豪自己存下了一筆不小的現金,然後沾沾自喜地放在定存裡。

直到有一天,我回頭去看十年前的房價跟物價,我才驚覺,我的那筆現金,實質購買力已經縮水了一大半。

這讓我重新調整了我的判斷框架。

影片中提到,1913 年一張桌子只要 20 美元,現在可能要 470 美元。如果你的資產放在不會增值的地方,那就是等著被通膨吃掉。

所以,『真正的理財』不是只算你這個月存了多少錢。

而是去精算,你的這筆資金,有沒有放在能夠「超越平均通膨率」的地方。

如何建立能抵抗環境變化的資產配置

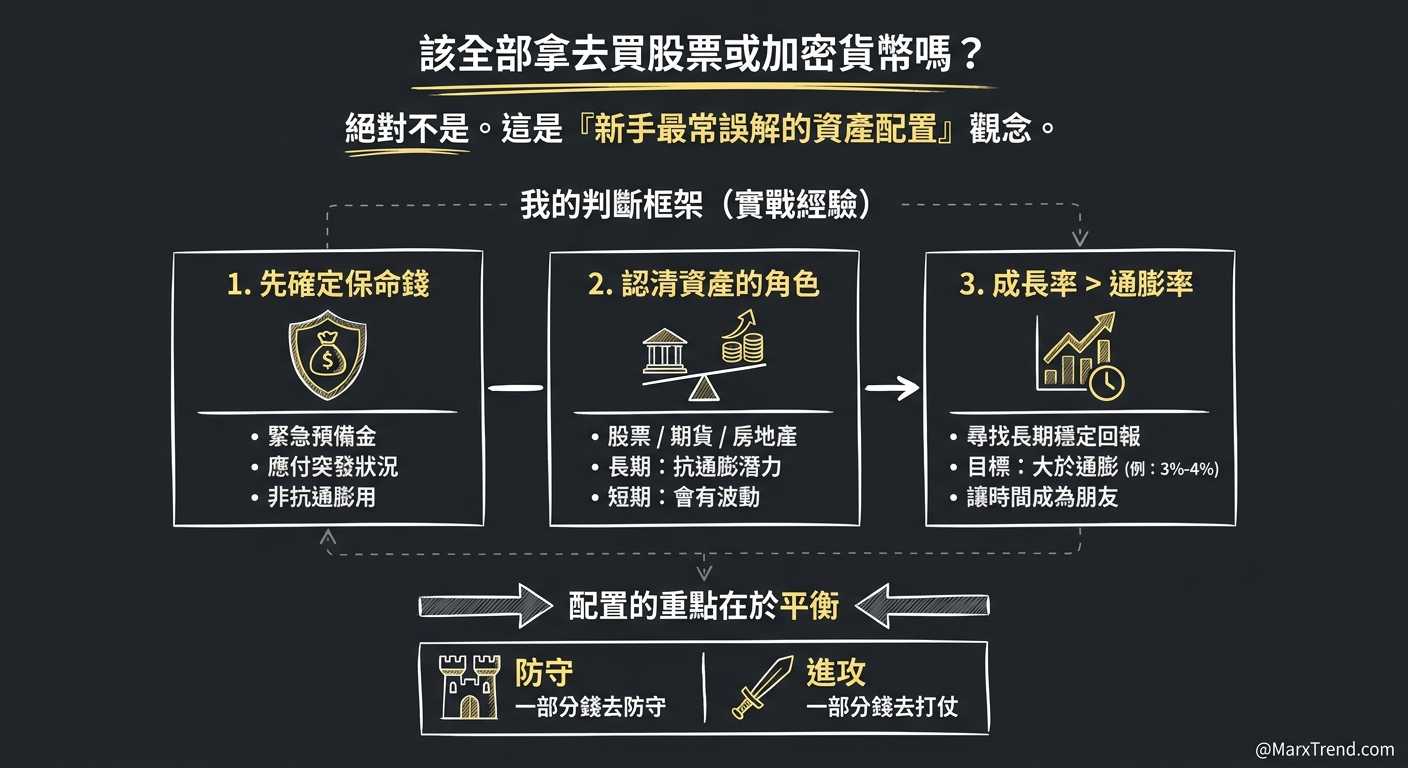

這時候一定有人會問:「所以我該把錢全部拿去買股票或加密貨幣嗎?」

絕對不是。這也是「新手最常誤解的資產配置」觀念。

很多人為了解決通膨焦慮,就把所有的錢拿去開槓桿、買高風險資產,結果遇到市場回調,反而受了重傷。

根據我這幾年在台股、美股以及加密貨幣市場的實戰經驗,我的判斷框架會長這樣:

- 先確定保命錢: 即使知道現金會貶值,還是要留足夠的緊急預備金,這筆錢的任務是應付突發狀況,不是用來抗通膨的。

- 認清資產的角色: 股票、期貨或房地產,長期來看具備抗通膨的潛力,但短期會有波動。你必須清楚這筆錢可以放多久。

- 成長率大於通膨率: 尋找長期歷史平均報酬率,能夠穩定大於日常通膨率(例如 3% 到 4%)的標的,讓時間成為你的朋友。

配置的重點在於平衡,你要讓一部分的錢去防守,一部分的錢去幫你打仗。

最後能保護你的其實是長期的投資紀律

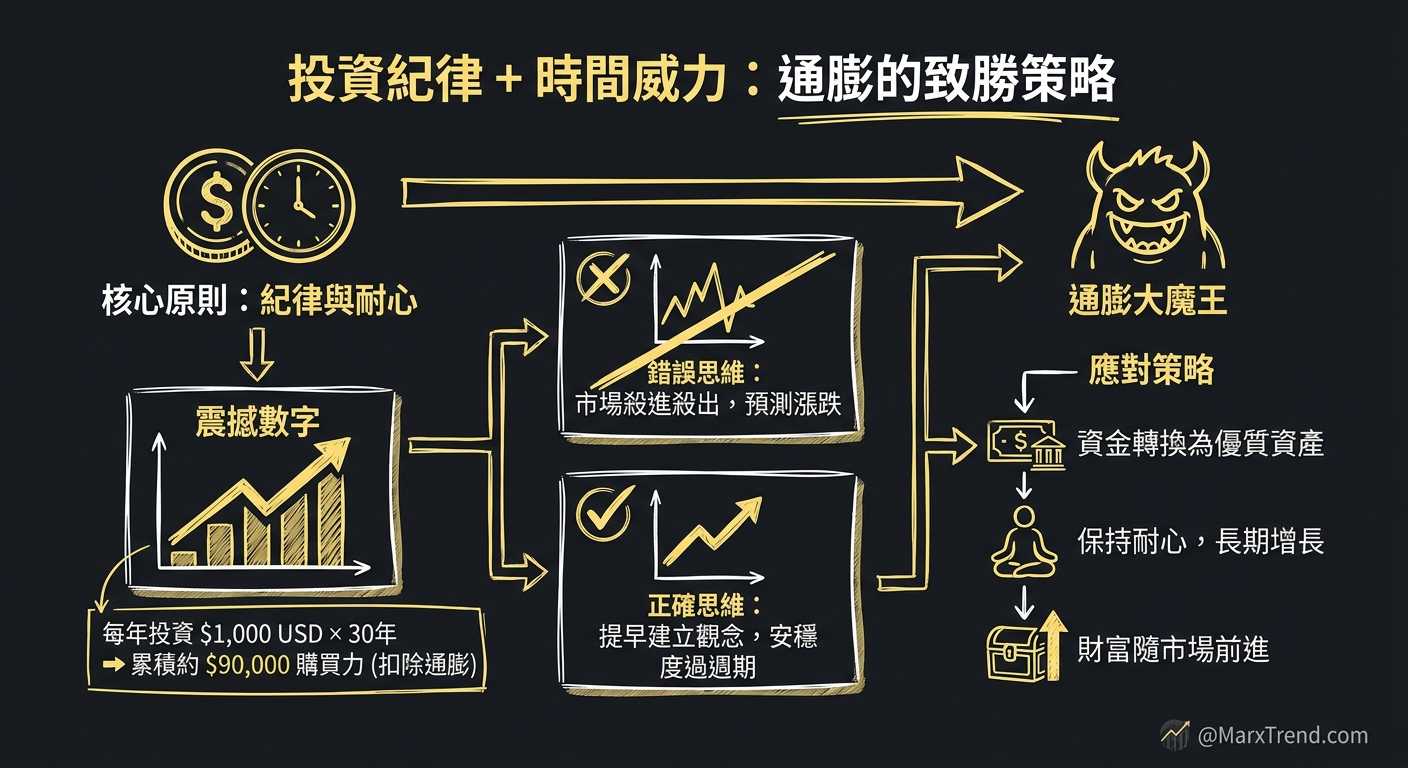

影片最後提到一個很震撼的數字,如果你每年投資 1,000 美元,持續 30 年,扣除通膨後,還能累積到接近 9 萬美元的購買力。

這就是「投資紀律」加上時間的威力。

很多新手喜歡在市場裡殺進殺出,想要預測明天的漲跌。

但後來我才慢慢發現,真正能讓你安穩度過市場週期的,不是你猜對了幾次方向,而是你多早開始建立正確的思維。

面對通膨這個大魔王,我們不需要去跟它硬碰硬。

只要我們持續把資金轉換成優質的資產,保持耐心,市場的長期增長自然會帶著我們的財富一起前進。

遇到資金縮水焦慮時我會這樣思考

分享完這篇筆記,我想針對平常很多新手會問我的問題,整理幾個我自己的思考邏輯,希望能幫助大家釐清一些盲點。

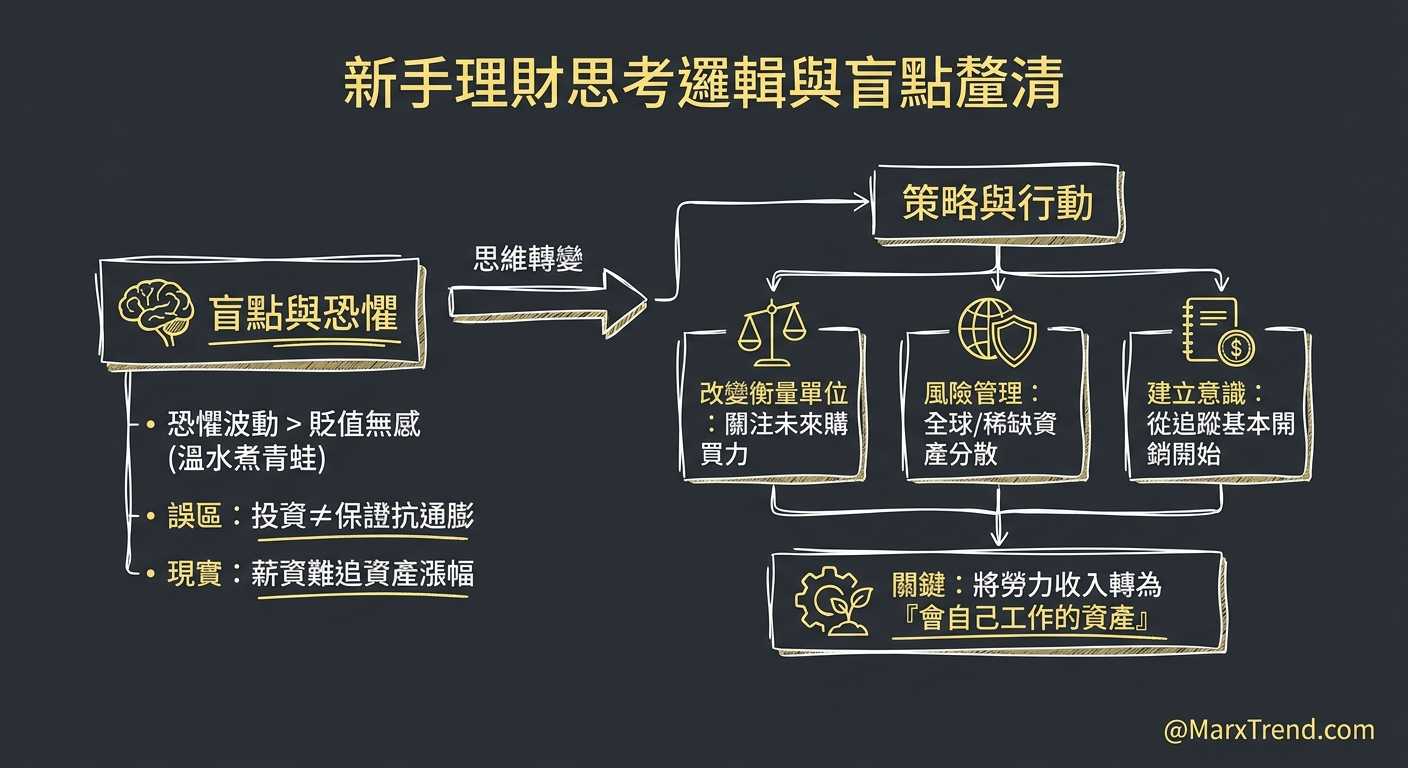

Q1:既然知道存現金會貶值,為什麼很多人還是不敢把錢拿去投資?

這是一個很好的問題。我觀察到,最大的原因在於大家對「波動」的恐懼,大過於對「購買力下降」的恐懼。

現金貶值是溫水煮青蛙,每天少一點點,你沒有痛感。但股票或加密貨幣下跌 5%,你打開手機 App 看到帳面變綠色,那個痛感是瞬間且真實的。

要克服這一點,我會建議大家改變衡量財富的單位。不要只看「帳戶裡的數字」,而是去思考「這些錢能換到多少未來的資產」。

Q2:只要投資股票或房地產,就一定能打敗通膨嗎?

這也是一個常見的誤區。其實沒有任何一種單一資產可以「保證」永遠打敗通膨。

影片裡提到的是「歷史平均紀錄」,也就是說在長達數十年的時間尺度下,優質資產通常能跑贏通膨。

但如果你買的是沒有基本面支撐的投機標的,或者在市場極度過熱時重倉開槓桿,那虧損的速度絕對比通膨還快。所以,看懂自己買了什麼,比盲目追求抗通膨更重要。

Q3:如果猴子的葉子(薪水)如果跟著香蕉一起漲就沒事,現實中可能嗎?

這就是最殘酷的地方。在現實世界裡,薪資成長的速度,幾乎很難完全跟上資產與物價上漲的速度。

這也是為什麼我一直強調,我們不能只靠勞力賺錢。當你的收入來源只有單一的薪資時,你在面對通膨時是非常脆弱的。

我們必須把薪水的一部分轉換成「會自己工作的資產」,讓資產的成長率來彌補薪水漲幅的不足。

Q4:常聽到有人說惡性通膨(Hyperinflation),這會發生在我們身邊嗎?

如果猴子政府最後不斷印葉子,導致葉子變成廢紙,這就是惡性通膨。在歷史上,確實有些國家因為過度印鈔或戰爭發生過這種事。

對於處在成熟經濟體的我們來說,機率相對較低,通常是溫和但持續的通膨。但這也提醒我們一件事:過度集中單一法幣是有風險的。

適度地將資產分散到全球市場(例如美股)或是具有稀缺性的數位資產中,也是一種進階的風險管理。

Q5:身為剛開始記帳理財的新手,我該從哪裡開始建立這種意識?

我以前的做法很簡單,就是先從「追蹤自己的基本開銷」開始。

你不用一開始就去研究複雜的總體經濟。你只要紀錄你常去吃的那家便當店,或是常喝的咖啡,這幾年的價格變化就好。

當你對物價有了真實的體感,你自然會有動力去學習怎麼幫資金尋找更好的去處。先有意識,再談方法,這樣才不會在市場裡迷失方向。

本篇文章心得

這篇文章其實只是我看完影片以後,結合我自己過去在市場裡打滾的一些觀察與經驗分享。

影片裡面用猴子跟香蕉的動畫,把整個經濟脈絡談得更完整、更生動。

如果你想理解更完整的來龍去脈,或是剛好對這個主題有興趣,可以看看下面這兩支原影片喔~

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。