【分享本文原因】我在做理財配置與加密貨幣投資的時候,最常遇到新手朋友問我:「買大盤是不是太慢了?」「聽說大跌時,主動選股才能躲過一劫?」其實這是我剛進市場時也踩過的坑。這篇文章是我看影片後的學習筆記,加上我自己十幾年的實戰經驗整理。

我希望透過這篇分享,帶大家釐清「真正的風險管理」與被動投資背後的底層邏輯,希望能幫助大家少走幾年彎路喔~

目錄

那些聽起來很迷人的市場傳言與我的真實踩坑紀錄

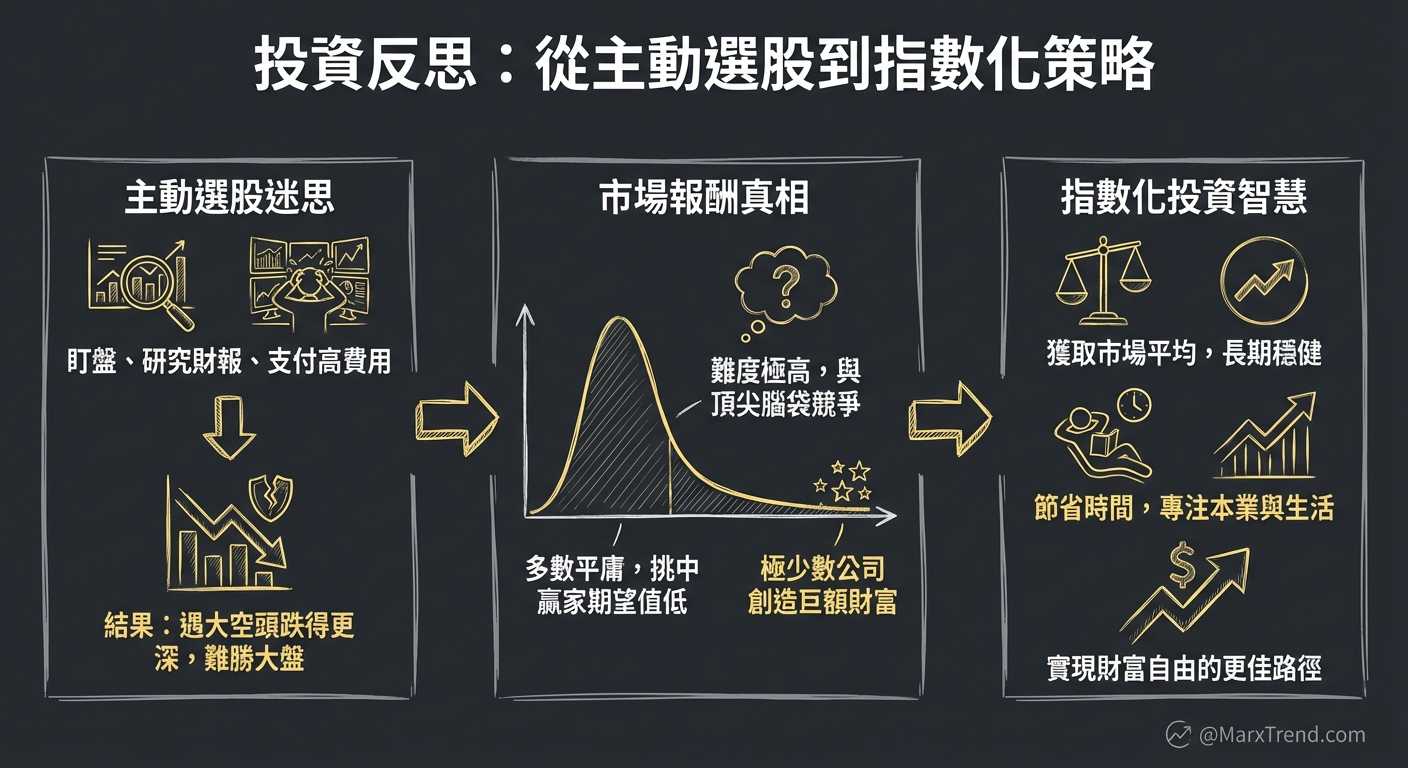

記得前陣子跟一位剛出社會的朋友喝咖啡,他興致勃勃地跟我分享,說自己買了某檔熱門股,準備迎接資產翻倍。他問我:「Marx啊,你買那些指數型基金,報酬率不就只是市場平均嗎?這樣哪時候才能財富自由?」

聽到這句話,我彷彿看到十年前的自己。當時我也覺得,既然要踏入市場,當然要追求卓越啊!誰想當個「平均值」?那時候我花了大把時間看財報、盯線圖,甚至付高昂的管理費給外商機構,只因為他們宣稱「在市場大跌時,我們的專業操盤手能幫你躲過一劫」。

結果呢?遇到幾次大空頭的時候,我發現那些所謂的專業經理人,跌得跟大盤一樣慘,有些甚至跌得更深,當下真的是滿傻眼的XD。這讓我開始反思,我們對『真實的市場運作』是不是有很大的誤解?

我們總是幻想能抓到下一隻狂飆的科技股,享受那種獲利十倍的快感。但現實是,股市的報酬分佈極度不平均。以美股長期的歷史來看,真正創造出巨額財富的,往往只有那極少數的幾十家公司。

如果你選擇自己挑股票,期望值其實是偏低的。因為你得在幾千家公司裡,比那些華爾街每天工作十六小時的頂尖腦袋,還要更早發現這少數的贏家。說真的,這難度實在太高了。後來我才懂,與其花幾千小時去猜測哪支股票會漲,不如把時間拿去投資自己的本業或生活。

為什麼接受平庸反而能打敗多數人

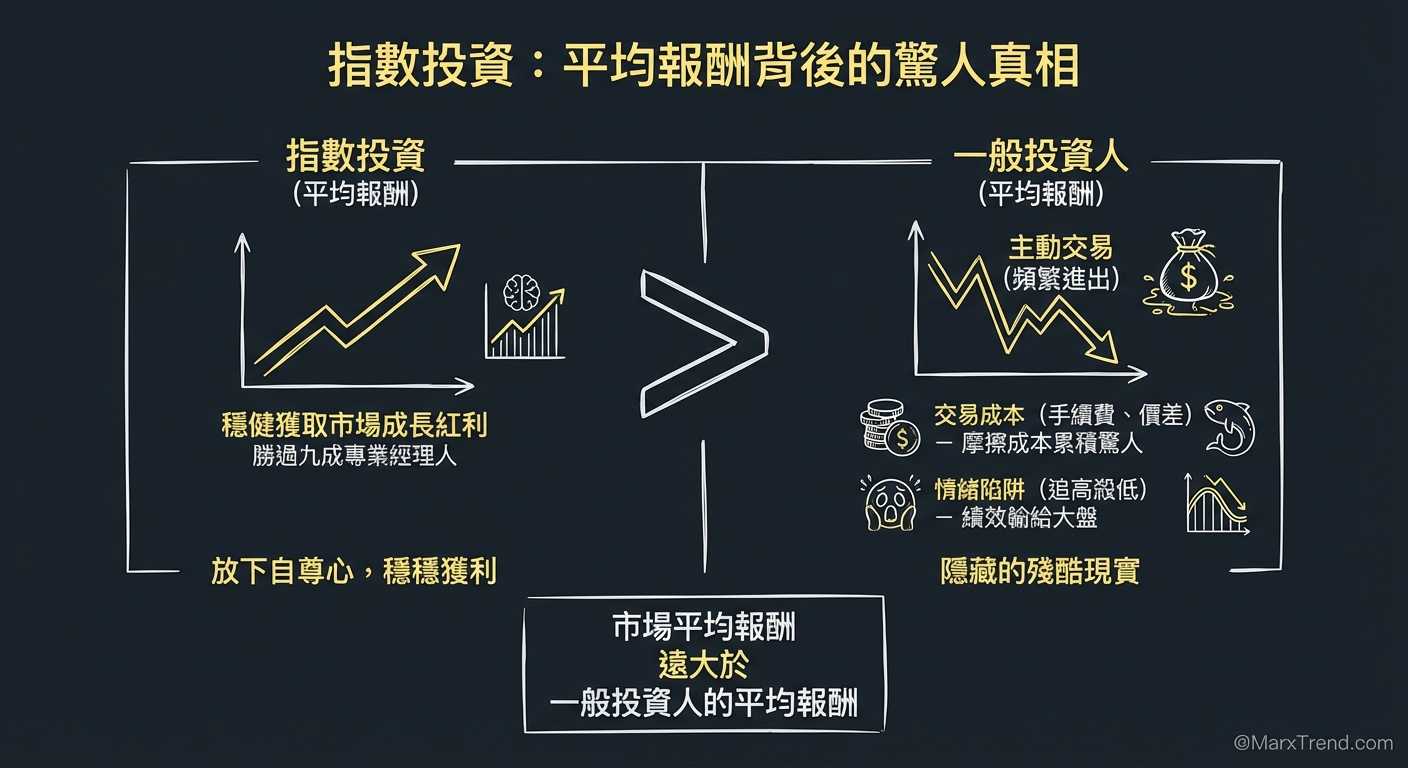

很多人對指數投資最大的抗拒,就是覺得它「只能帶來平均報酬」。這句話在字面上是對的,但它其實是一個巧妙的文字遊戲。因為市場的平均報酬,其實遠遠大於「一般投資人的平均報酬」。

藏在平均值背後的殘酷真相

當你把資金交給主動型基金,或是自己頻繁進出市場時,隱藏的交易成本、手續費、還有買賣價差,就會像水蛭一樣慢慢吸乾你的本金。這些摩擦成本累積起來,是非常驚人的。

另一個更關鍵的因素是,多數人的情緒很難克服追高殺低的本能。當市場一片樂觀時,大家瘋狂加碼;當市場暴跌時,又恐慌性殺出。這導致多數主動操盤手或散戶,長期的績效反而輸給了看似無聊的「無腦買大盤」。

Marx我自己在操作超過十年的過程中,繳了不少學費才領悟到這個道理。當你放下想證明自己比市場聰明的自尊心,穩穩地獲取市場平均的經濟成長紅利,你其實已經打敗了市場上將近九成的專業經理人了喔~

資金過度集中會搞壞市場結構嗎?

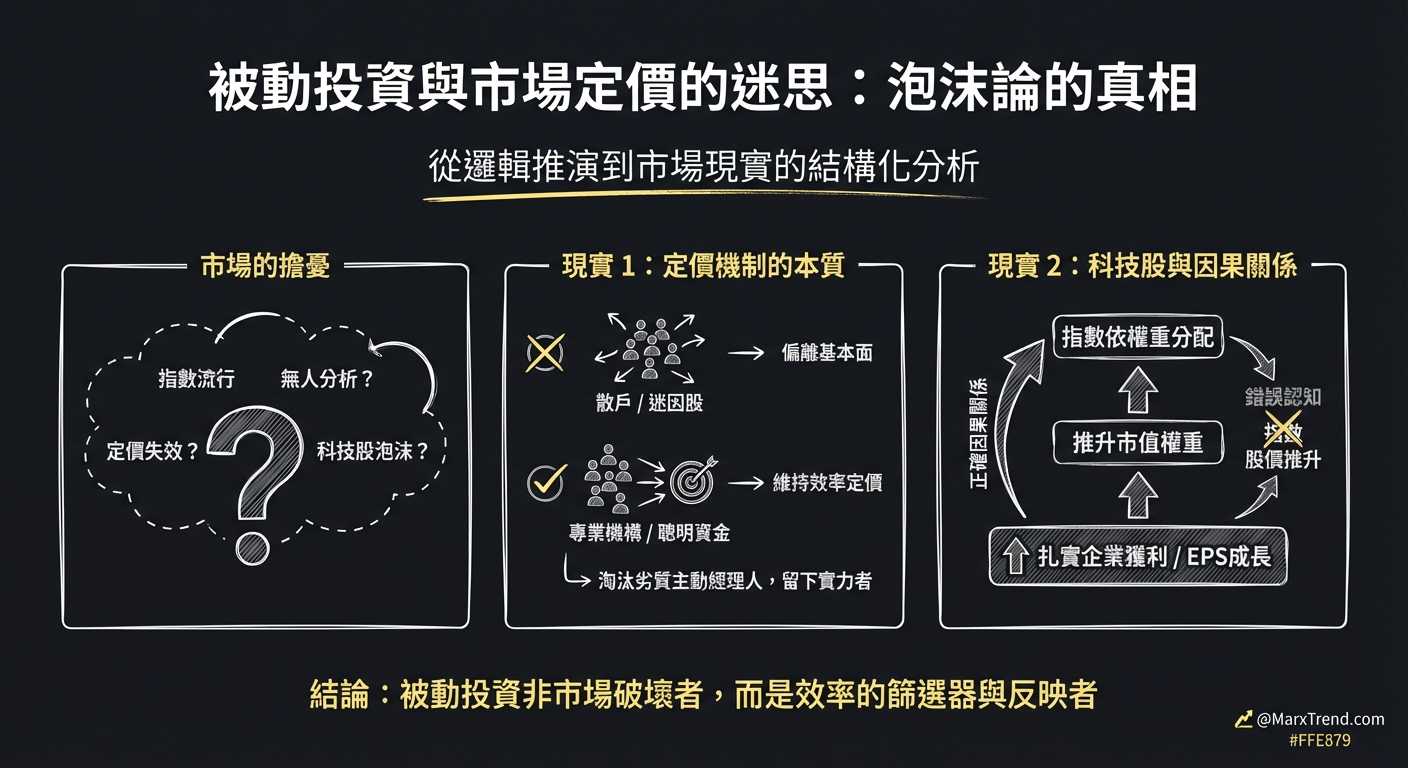

隨著被動投資越來越流行,市場上出現了另一種聲音:「如果大家都去買指數,沒人去分析基本面,市場定價機制不就壞掉了?這會不會製造出巨大的科技股泡沫?」

泡沫的本質與定價機制的迷思

這是我覺得特別有趣的邏輯推演。首先,人類的本性就是充滿多樣性的,永遠都會有人覺得自己能看穿市場、尋找超額報酬。所以「所有人都只買指數」這種極端情況,在現實中是不太可能發生的。

再來,市場的定價效率,並不是靠「人多」來維持的,而是靠「聰明且專業的資金」。如果市場充斥著不懂看財報、只跟著網路論壇炒作的散戶(像是之前國外的迷因股之亂),那反而才會讓股價偏離基本面。被動投資淘汰了那些績效不佳的主動經理人,留下真正有實力的機構去定價,對市場反而是一件好事。

至於說指數基金造成大型科技股泡沫,這其實搞錯了因果關係。大盤是依照市值權重來分配資金的,這些科技巨頭之所以佔據那麼大的權重,是因為它們的獲利與每股盈餘出現了爆發性的成長。是『扎實的企業獲利』推升了市值,而不是指數基金盲目推升了股價。

面對市場雜音我會這樣自我思考

這裡我也幫大家整理了幾個在投資路上,新手很容易卡關的思維盲點,以及我自己在遇到這些問題時,腦袋裡會怎麼去拆解跟思考。

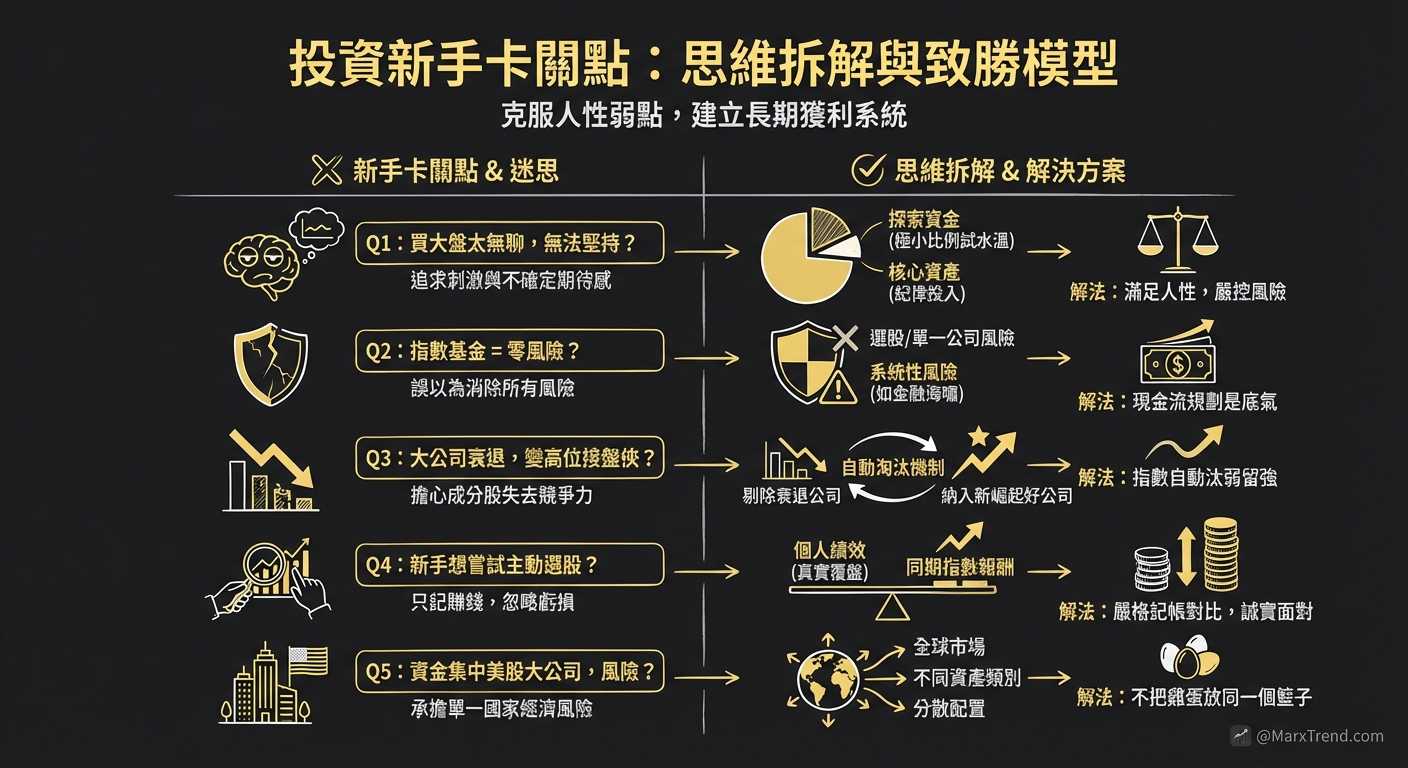

Q1:為什麼很多人知道買大盤很好,卻還是無法堅持下去?

這是一個很深層的心理學問題。因為買大盤實在太無聊了!人類的天性喜歡刺激,喜歡對未來的『不確定的期待感』。當你看到別人的暴賺截圖時,很容易產生相對剝奪感。

我自己克制這種情緒的方式,就是把資金分為「核心資產」跟「探索資金」。核心部位嚴守紀律投入指數,不去動它;想找刺激,就拿極小比例的閒錢去試水溫,這樣既能滿足人性,又不會讓整體財務暴露在巨大風險中。

Q2:買指數型基金就等於完全沒有風險嗎?

絕對不是喔!指數型基金幫你消除的是「選股風險」跟「單一公司倒閉風險」,但它無法幫你消除「系統性風險」。

也就是說,當整個大環境遇到金融海嘯、疫情爆發時,你的資產一樣會跟著大盤腰斬。真正的風險管理,是在進場前就規劃好你的現金流,確保自己在暴跌時不需要恐慌賣股變現,這才是最重要的底氣。

Q3:如果大公司未來衰退了,指數基金會不會變成高位接盤俠?

這就是指數投資最迷人的自動淘汰機制。指數基金是定期調整成分股的,當一家公司失去競爭力、市值縮水,它在指數裡的佔比就會自然下降,甚至被剔除;而新崛起的好公司會自動被納入。

你不需要自己去預測誰是下一個王者,指數的機制已經幫你自動做好了汰弱留強的動作。

Q4:如果新手還是很想嘗試主動選股,你會怎麼建議?

我會建議先把「記帳與覆盤」做好。很多散戶選股只記得自己賺錢的那一筆,虧錢的就假裝沒看到。

你可以給自己一年的時間,用小額資金嘗試,並且嚴格記錄每一筆交易的手續費與最終報酬,最後跟同期的指數報酬做對比。數字是不會騙人的,當你真實面對自己的績效後,通常就會默默把大資金轉回大盤了XD。

Q5:資金不斷湧入美股大公司,我該怎麼分散風險?

這是一個很好的延伸思考。雖然大盤幫我們分散了單一公司的風險,但如果你的資金全部集中在美國大型股,那其實也承受著單一國家的經濟風險。

所以我自己在做資產配置時,不僅會考量大型股,也會適度配置全球市場或是不同資產類別。不把雞蛋放在同一個籃子裡,這個古老的智慧到現在依然非常適用。

影片來源與延伸學習

這篇文章其實只是我看完國外的分享後,自己做的一些重點筆記加上我這幾年來的經驗整理。

原影片裡面用了很多實際的圖表數據,把這個脈絡談得更完整、更深入。如果你剛好對這個主題有興趣,想進一步了解背後的細節與邏輯,可以看看下面這兩支原影片喔:

建立長期的理財底氣

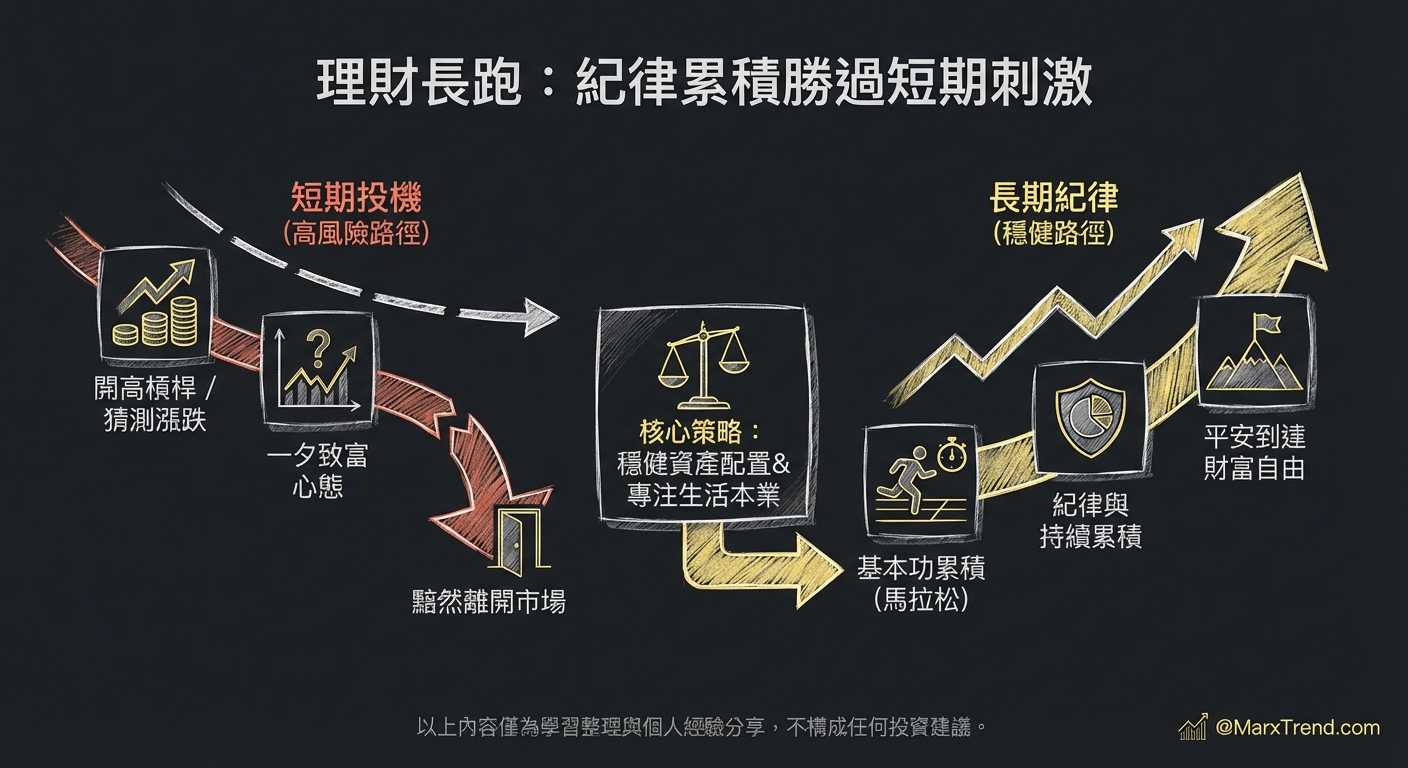

回顧這十幾年的理財路,我看過太多人想靠開高槓桿、猜測漲跌來一夕致富,最後卻黯然離開市場。投資理財其實很像一場馬拉松,基本功的累積永遠比短期的刺激來得重要。

與其每天緊盯著新聞去猜測下一波行情,不如建立一套適合自己的『穩健資產配置』,然後專注在生活與本業上。紀律與持續累積,才是多數人能夠平安到達財富自由終點的最佳捷徑。

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。