【分享本文原因】我在投資時常碰到朋友問:「Marx啊,錢放銀行一直貶值該怎麼辦?」說真的,物價漲成這樣,大家都有焦慮感,一急就容易去市場亂衝而受傷。這篇是我看理財影片後的學習筆記,結合我打滾十年的實戰經驗整理。

我想說的是,比起猜測漲跌,建立「真實的風險控管」才是在市場活下去的關鍵。希望這些心得能幫你少走點彎路喔~

目錄

感受通膨怪獸與現金的隱形消耗

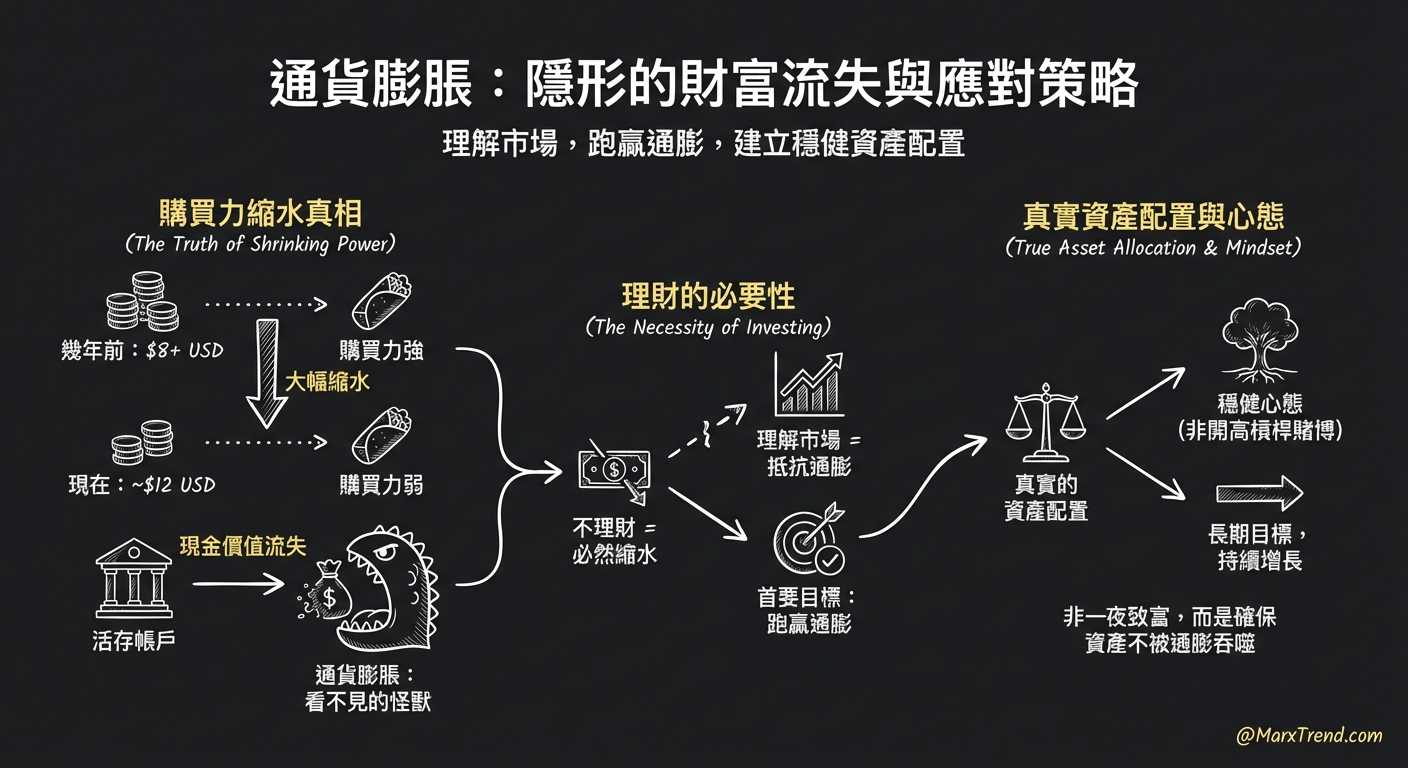

相信大家在生活中都有感覺,這幾年的便當錢真的是越變越貴。影片中舉了一個很有感的例子,幾年前買一個捲餅只要八塊多美金,現在卻要將近十二塊。如果把時間拉長來看,同樣一筆錢能買到的東西真的大幅縮水。

這也就是為什麼我們會說,把錢單純放在活存帳戶裡,其實是一種隱形的購買力流失。因為『通貨膨脹』就像是一隻看不見的怪獸,每年都在慢慢吃掉我們手上的現金價值。

Marx我自己在剛開始賺錢的時候,也覺得把錢存在銀行最安心。但後來發現,如果你不去理財,財富的縮水是必然的。這也是為什麼我們需要去理解市場,並且找出能夠抵抗通膨的方法。

我們進入市場的目的,一開始其實不需要想著要一夜致富,而是要先確保自己的資產能夠跑贏通膨。當你有了這個認知,你在做「真實的資產配置」時,心態就會穩健很多,不會成天想著要開高槓桿去賭一把。

挑選標的迷思與大盤指數的底層邏輯

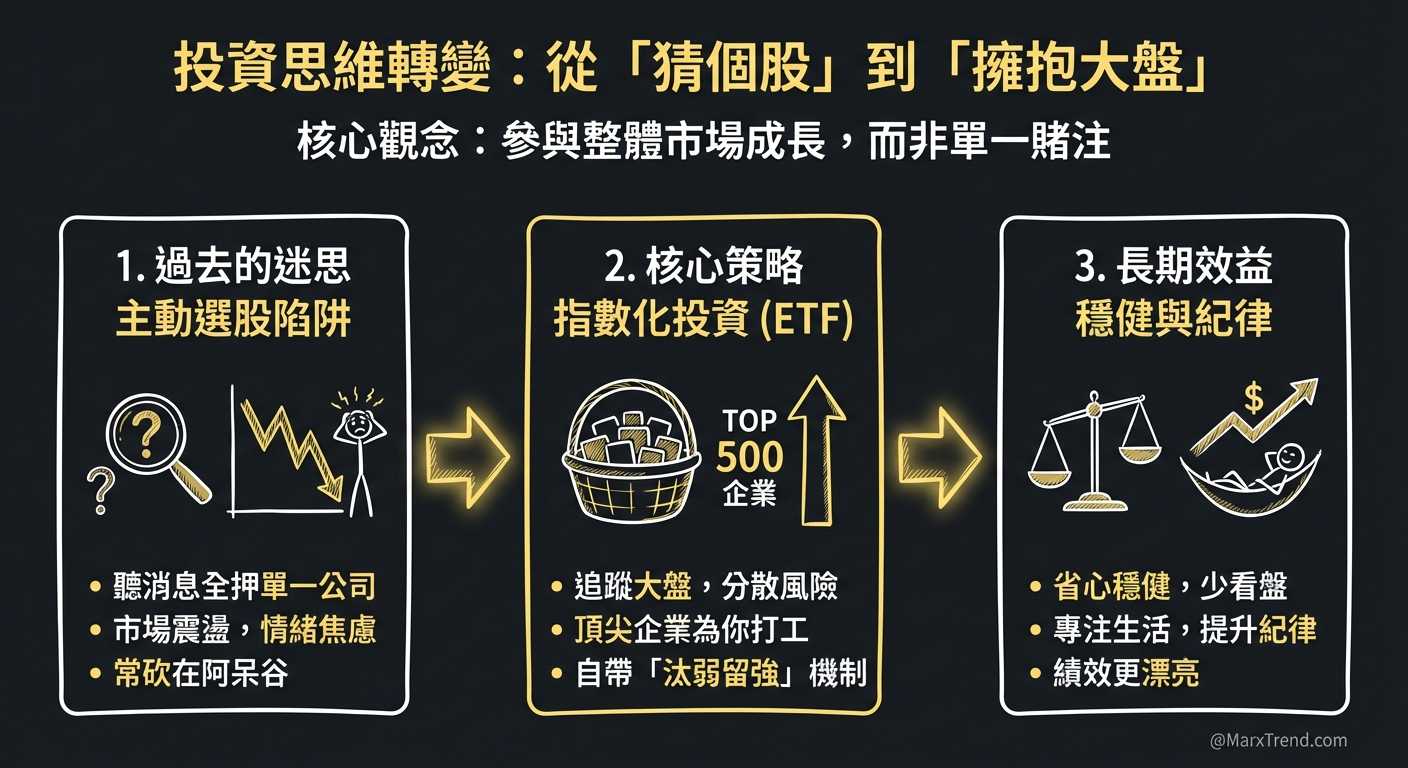

說到要開始把錢放進市場,很多人第一步就是去問:「現在該買哪一檔股票?」以前的我也是這樣,每天看新聞、聽消息,覺得某家科技大廠很有前景就全押進去。但結果往往是,市場一震盪我就嚇得睡不著覺,最後常常是砍在阿呆谷。

影片裡提到一個很核心的觀念,與其花大量時間去研究單一公司,不如直接參與整個大盤的成長。像是追蹤美國前五百大企業的指數型基金(ETF),就是一種把資金分散到各個頂尖公司的聰明做法。

你買入這種大盤指數,等於是讓市場上最聰明、最賺錢的企業一起幫你打工。就算其中一兩家公司營運出狀況,也會被其他表現好的公司給平衡掉。這種自帶汰弱留強機制的工具,對大部分平常還要上班的人來說,是最省心也最穩健的選擇。

後來我自己的操作框架也做了大幅度的修正。我不再執著於去當那個萬中選一的股神,而是把大部分的資金放在能夠長期追蹤大盤的標的上。少看盤、多生活,反而讓我的『投資紀律』變得更好,績效也比以前瞎忙的時候還要漂亮XD。

破解擇時進場的心魔與持續買進的力量

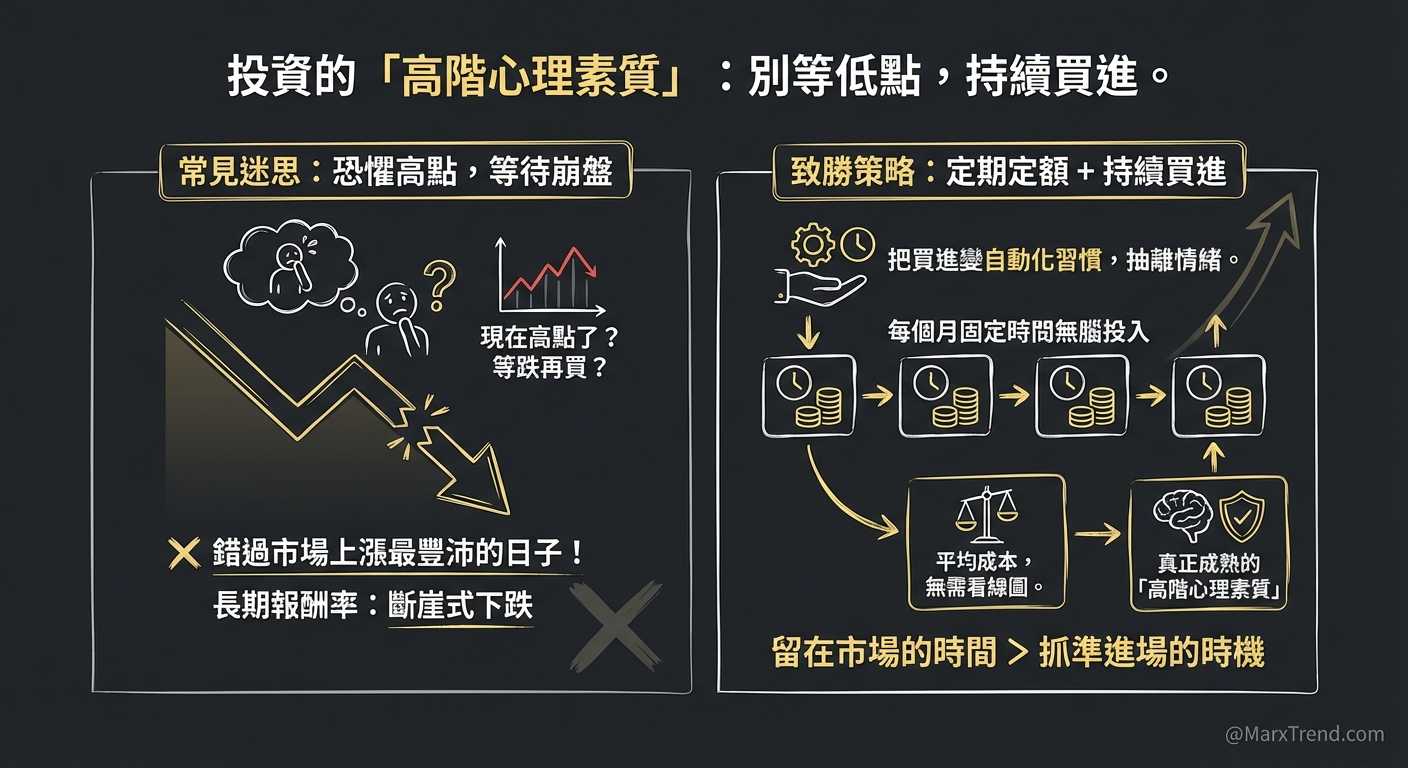

會有人問我:「Marx啊,現在股市已經在歷史高點了,是不是該等跌下來再買?」這真的是大家最容易犯的錯。影片裡面有一個數據讓我非常有共鳴:市場其實有很大一部分的時間,都是處在歷史高點附近。

如果我們一直因為害怕買貴而遲遲不敢行動,反而會錯過市場上漲最豐沛的那幾天。數據顯示,只要你錯過了市場表現最好的那幾十天,整體的長期報酬率會出現斷崖式的下跌,這真的會讓人傻眼。

這就是為什麼我現在非常推崇「定期定額」加上「持續買進」的策略。與其去猜明天會漲還是會跌,不如把資金分成好幾等份,每個月固定時間無腦投入。高點的時候你買得少一點,低點的時候你買得多一點,長期下來成本自然會被平均掉。

當你把買進這個動作變成一種自動化的習慣,你就能把情緒從市場中抽離出來。不用每天盯著線圖心驚膽跳,這才是真正成熟的「高階心理素質」。記住,留在市場裡的時間,永遠比抓準進場的時機來得重要喔~

投入前必須誠實面對的個人底線

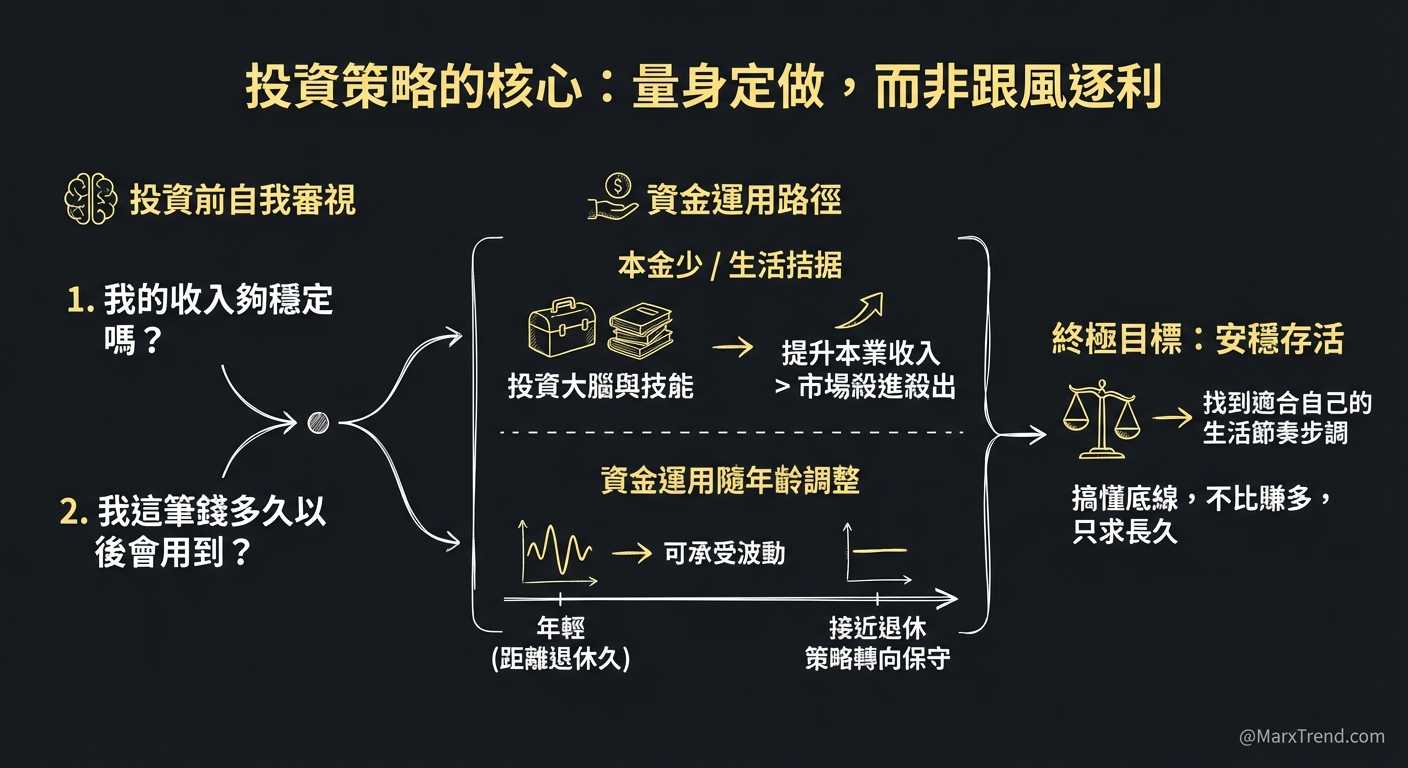

很多人看別人曬對帳單,就會急著想把全部身家押進去,這絕對是超級危險的事情。在把錢放進市場之前,你必須先問自己兩個問題:我的收入夠穩定嗎?我這筆錢多久以後會用到?

如果你的本金還很少,或者你每個月連生活費都快擠不出來了,那最好的理財其實是去投資自己的腦袋跟技能。想辦法提升本業的收入,絕對比你拿一萬塊去市場裡殺進殺出還要實在得多。

另外,每個人能承受的波動度都不一樣。年輕的時候因為距離退休還很久,就算遇到市場大跌,也有足夠的時間跟工作收入可以扛過去;但如果你已經接近退休年齡,那『資金運用』的策略就必須轉向保守。

我們在市場裡不是要跟別人比誰賺得多,而是要找到最適合自己生活節奏的步調。不要看鄰居買了什麼高風險的標的賺錢就眼紅跟風,搞懂自己的底線在哪裡,你才能在每個市場循環中安穩地存活下來。

寫在最後的理財真心話

回顧這十幾年來,我最大的體悟就是:理財根本不是什麼神奇的魔法,而是一場比拼耐心與紀律的馬拉松。我們看過太多想要一夕暴富的人,最後往往連本帶利吐回給市場。

這篇文章整理的觀念,雖然聽起來很基本,但往往是最樸實的道理,才能帶你走得最遠。與其每天到處求明牌,不如好好工作、穩定存錢,然後把資金交給大盤去慢慢滾動。這是我自己踩過無數坑之後,找到最安心的財富累積模式。

遇到理財關卡,我會這樣自我思考

Q1:為什麼很多人知道要定期定額,最後卻還是會賠錢出場?

這是一個很深層的心理問題。很多人一開始設定好每個月扣款,但只要遇到市場連續下跌幾個月,看著帳面上的虧損不斷擴大,恐慌的情緒就會戰勝理智。他們往往會在市場最底部的時候,因為受不了折磨而選擇停扣甚至認賠殺出。

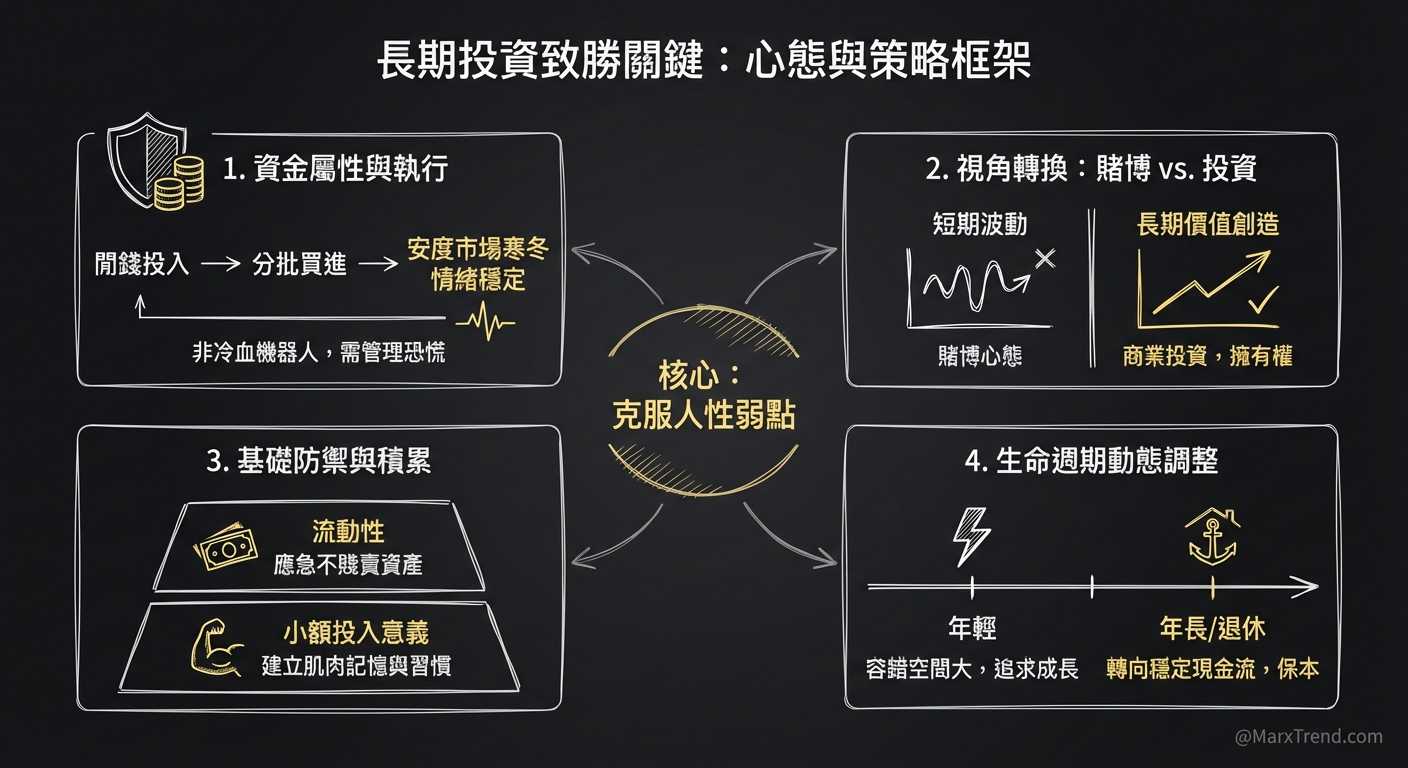

這也就是為什麼我一直強調,你投入的資金必須是「閒錢」。當這筆錢是你未來五年、十年都不會動用到的時候,你才有足夠的底氣去熬過市場的寒冬。真正的難關從來不是設定自動扣款,而是在大跌時管好自己的手。

Q2:常常聽人家說買股票就是合法賭博,這種說法盲點在哪?

如果你的心態是「我今天買進,期待下個禮拜就能賺 20% 賣掉」,那這種行為確實跟賭博沒兩樣。因為短期內的市場波動,很大程度是受到情緒跟突發消息的影響,這完全是不可預測的。

但如果我們是用買下一家好公司一部分所有權的心態,去參與它長期的獲利成長,這就是實實在在的『商業投資』。這兩者之間的差別,就在於你的眼光是放在短期的價格跳動,還是長期的價值創造。

Q3:影片中有提到「流動性」,這對一般人來說到底有什麼實際意義?

流動性簡單來說,就是「你缺錢的時候,能不能快速且不打折地把資產換回現金」。像房地產就是流動性極差的資產,你總不可能明天急需用錢,今天就能用好價格把房子賣掉對吧?

所以我們在做資產配置時,一定要保留足夠的流動性資產。像是在公開市場交易的指數型基金,你只要在交易日按下賣出,很快就能拿回現金。理解流動性,你才不會在遇到突發狀況時,被迫賤賣手上的好資產。

Q4:單筆投入跟分批買進,到底哪一個比較好?

從過去的數學統計來看,因為市場長期是向上的,所以一有錢就單筆全下的長期報酬率,通常會稍微贏過分批買進。但在真實世界裡,我們都不是冷血的機器人,我們是有情緒的。

如果單筆投入後隔天就遇到大暴跌,那種心理壓力會讓很多人瞬間崩潰。所以對於大部分的新手來說,我都會建議採用分批買進的方式。它不一定能讓你賺最多,但絕對能讓你晚上睡得最安穩,而睡得好,你才有辦法長期留在市場裡。

Q5:如果我每個月只能擠出幾千塊,這樣投入市場還有意義嗎?

絕對有意義!雖然幾千塊短期內不會讓你感受到財富自由的威力,但這是一個建立「肌肉記憶」的過程。你是在訓練自己如何面對帳面的波動,如何養成每個月先支付給未來自己的好習慣。

等你日後本業收入提升,能夠投入的本金變大時,你已經具備了正確的思維框架與抗壓性。到那時候,你就不會像個無頭蒼蠅一樣在市場裡亂撞,前期的這些小額摸索,絕對是你未來財富的護城河喔~

Q6:隨著年紀增長,我們該怎麼去調整手上的部位風險?

隨著年紀越來越大,我們容許犯錯的空間就會越來越小。二、三十歲的時候,就算遇到金融海嘯資產腰斬,你還有大把的青春可以工作賺錢補回來。但如果你已經六十歲準備退休,那一跌可能連生活費都成問題。

所以我自己的規劃是,隨著年齡增長,慢慢把高波動的資產比例調降,轉向能夠提供穩定現金流或是波動較小的保守型資產。永遠記住,理財的最終目的是為了讓生活過得更好,而不是讓你在晚年的時候還要為了盤勢心驚肉跳。

這篇文章其實只是我看完影片以後,擷取一些重要的觀念,再加上我自己這十年來的一些經驗分享。影片裡面其實談得更完整,包含更多新手常見的迷思與基礎架構。如果你想理解整個脈絡,可以看看原影片:

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。