【分享本文原因】我在做資產配置與風險控管的這十幾年裡,最常碰到新手朋友問我:「Marx,買網紅推薦的全球型ETF,應該可以安心放著了吧?」聽到這句話我都會捏把冷汗。很多人以為買ETF就是買了「絕對安全的護身符」,卻連自己到底買了什麼都不知道。

這篇文章是我看影片後的學習筆記,加上我過去踩過坑的實戰經驗。我希望透過這些真實的『深刻觀察』,幫大家拆解底層邏輯,讓你在「長期的理財」路上少走一點彎路喔~

目錄

你以為的全球分散,其實只是換個方式買單一市場

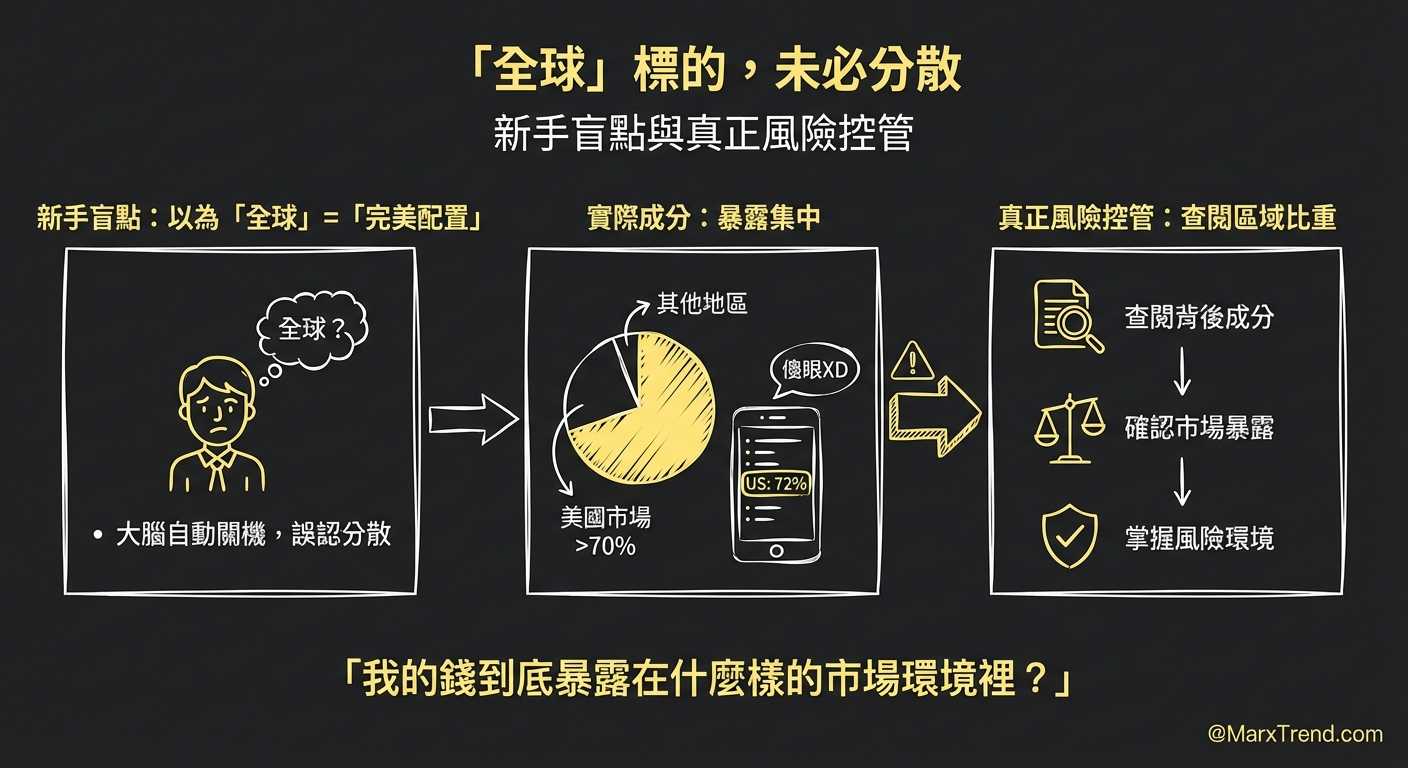

前陣子跟一位剛接觸美股的朋友喝咖啡,他很開心地跟我說,他買了一檔全球型的標的,覺得自己做到了完美的資產配置。我請他打開手機APP看一下成分股,結果一攤開,他自己也傻眼了XD

那檔號稱全球的標的,裡面有超過七成的資金全部集中在美國市場。這也是Marx我最常提醒新手的盲點,當我們看到「全球」兩個字的時候,很容易大腦就自動關機,覺得這樣夠分散了。

其實不管你是做台股還是海外市場,買進任何一籃子產品前,一定要先問自己:「我的錢到底暴露在什麼樣的市場環境裡?」去查閱背後的區域比重,這才是「真正的風險控管」。

高息誘惑與看不見的摩擦成本

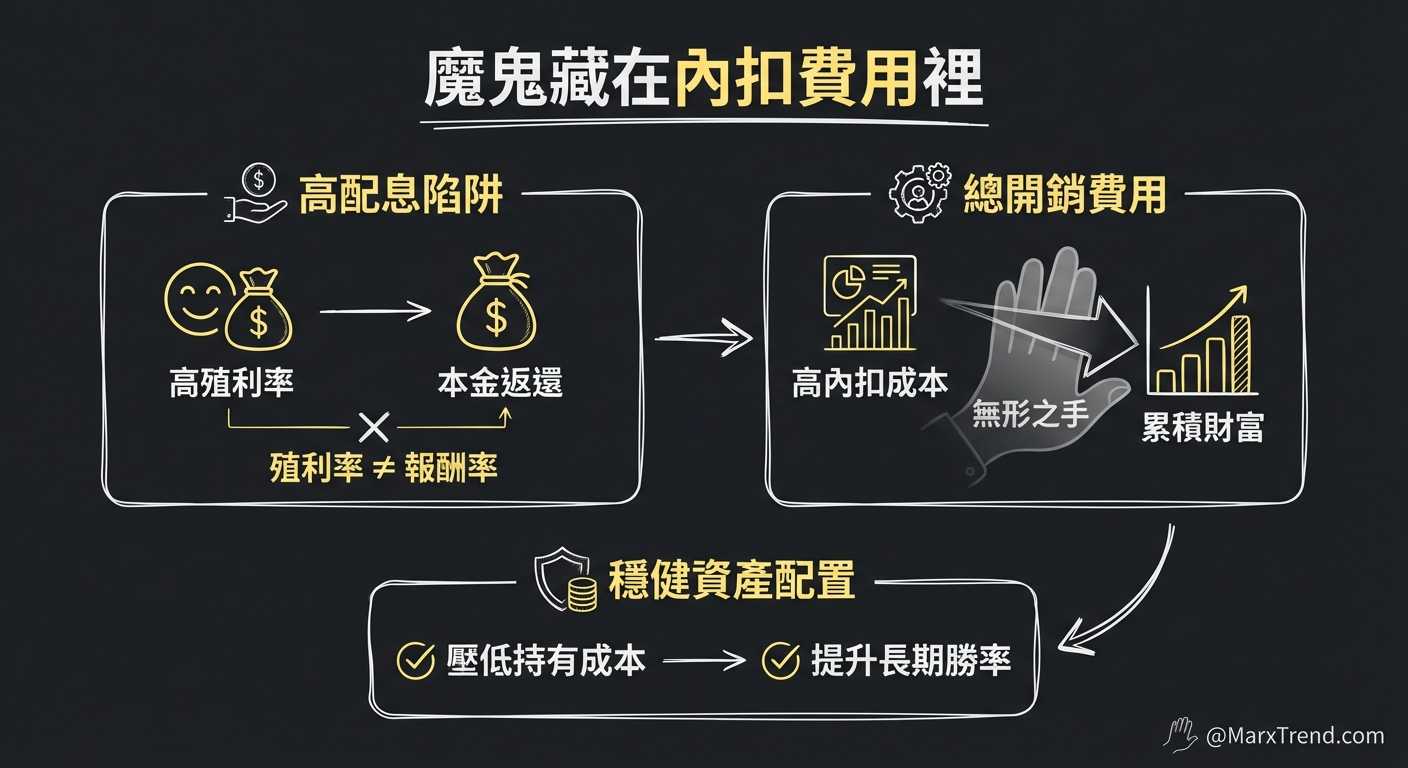

這幾年市場上超級流行高配息,彷彿只要看到殖利率高,大家就會閉著眼睛買單。但我自己過去在幫客戶檢視部位時,常常發現這些標的背後藏著很大的代價。

有些產品為了維持高配息來吸引投資人,會硬擠出錢來發放,結果最後配發的可能都是投資人自己的本金。殖利率絕對不等於報酬率,這點真的要刻在心裡啊~

魔鬼藏在內扣費用裡

除了配息率,還有一個很容易被忽視的細節,就是總開銷費用。這就像是你請人代操資金,每年固定要付給基金經理人、保管銀行的薪水。

如果一檔標的內扣費用特別高,時間一拉長,它就會像一隻無形的手,每年默默吃掉你累積的財富。在建立『穩健的資產配置』時,把持有成本壓低,絕對是勝率最高的策略之一。

跨國投資的隱形殺手:匯率與結構風險

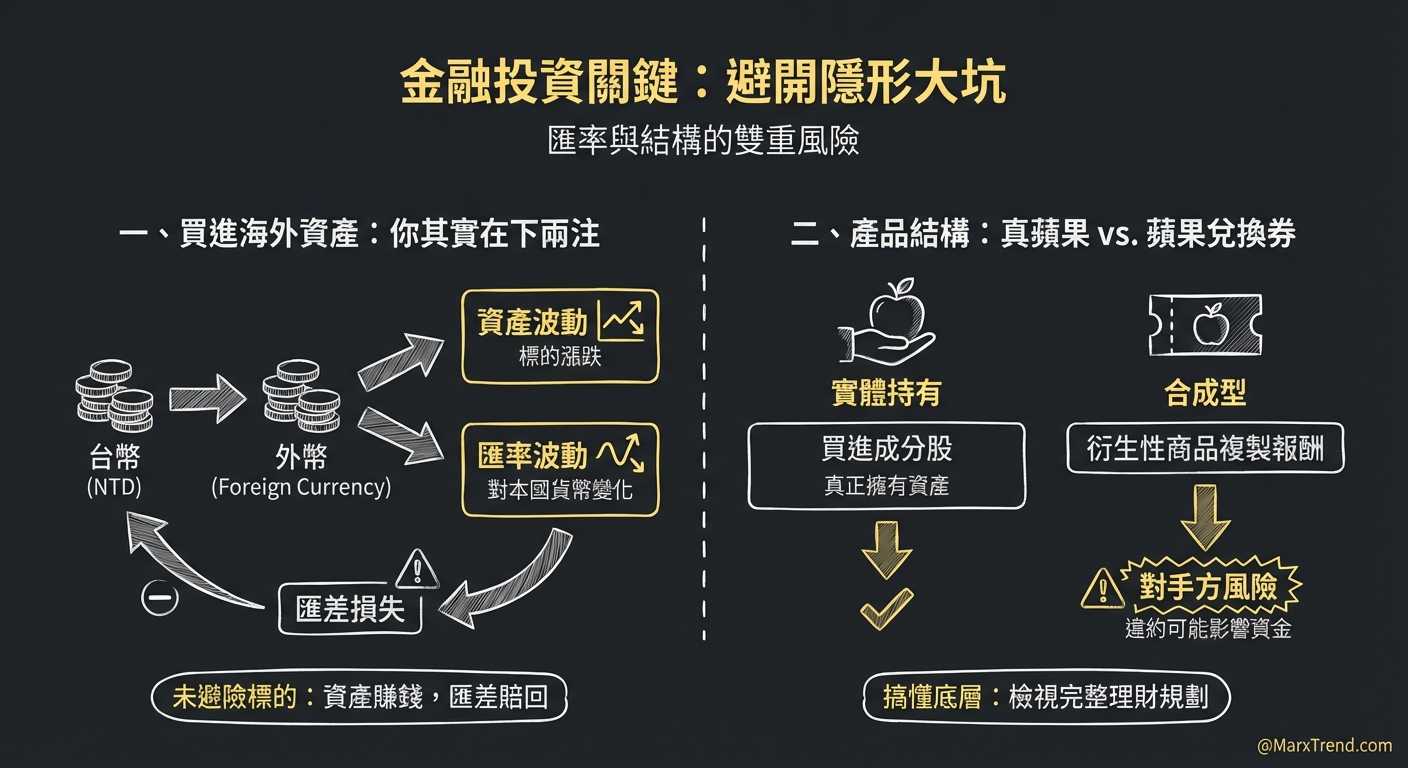

Marx我這十幾年來碰過很多不同的金融工具,包含加密貨幣跟各類海外資產。我發現大家最容易踩到的一個大坑,就是忘記計算匯率波動的影響。

買進海外資產,你其實在下兩注

當你把台幣換成外幣去買海外標的時,你其實同時在承擔兩種波動:一個是資產本身的漲跌,另一個是外幣對本國貨幣的匯率變化。

如果你買的是沒有做匯率避險的標的,很可能資產本身賺了錢,最後換回本國貨幣時卻因為匯差賠了回去。這時候去理解標的本身有沒有做匯率避險,就顯得非常重要嘍。

你買到的是真蘋果,還是蘋果兌換券?

另外一個進階一點的觀念是產品結構。有些金融商品是「實體持有」,也就是它真的買了裡面的成分股;但也有一種是「合成型」,它其實是用衍生性金融商品去複製報酬。

合成型的雖然追蹤誤差可能比較小,但萬一跟你對賭的對手方違約出事了,你的錢可能也會受影響。這也是為什麼在檢視『完整的理財規劃』時,一定要搞懂底層到底裝了什麼。

回歸理財本質,紀律永遠勝過猜測

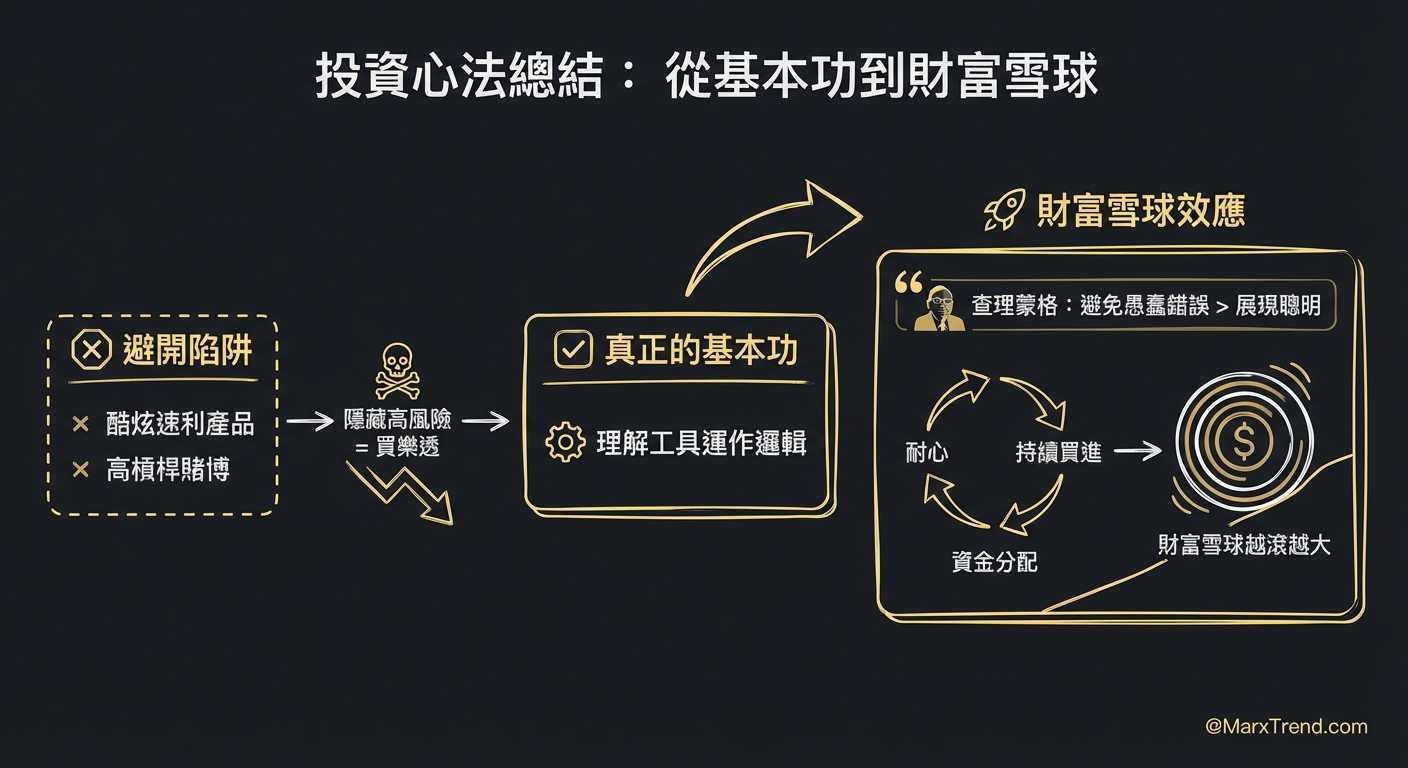

總結一下這篇學習筆記與Marx我自己的經驗談。市場上永遠不缺看起來很酷炫、號稱能快速獲利的產品,但那些通常伴隨著極高的隱藏風險。

真正的基本功,是去理解你買的每一個工具背後的運作邏輯。不要想著開高槓桿去賭一把一夕致富,那不叫理財,那叫買樂透。

就像查理蒙格說過的,避免犯下愚蠢的錯誤,比展現聰明才智更重要。保持耐心、持續買進並做好資金分配,才是讓財富雪球越滾越大的終極密碼。

朋友常問我的幾道靈魂拷問

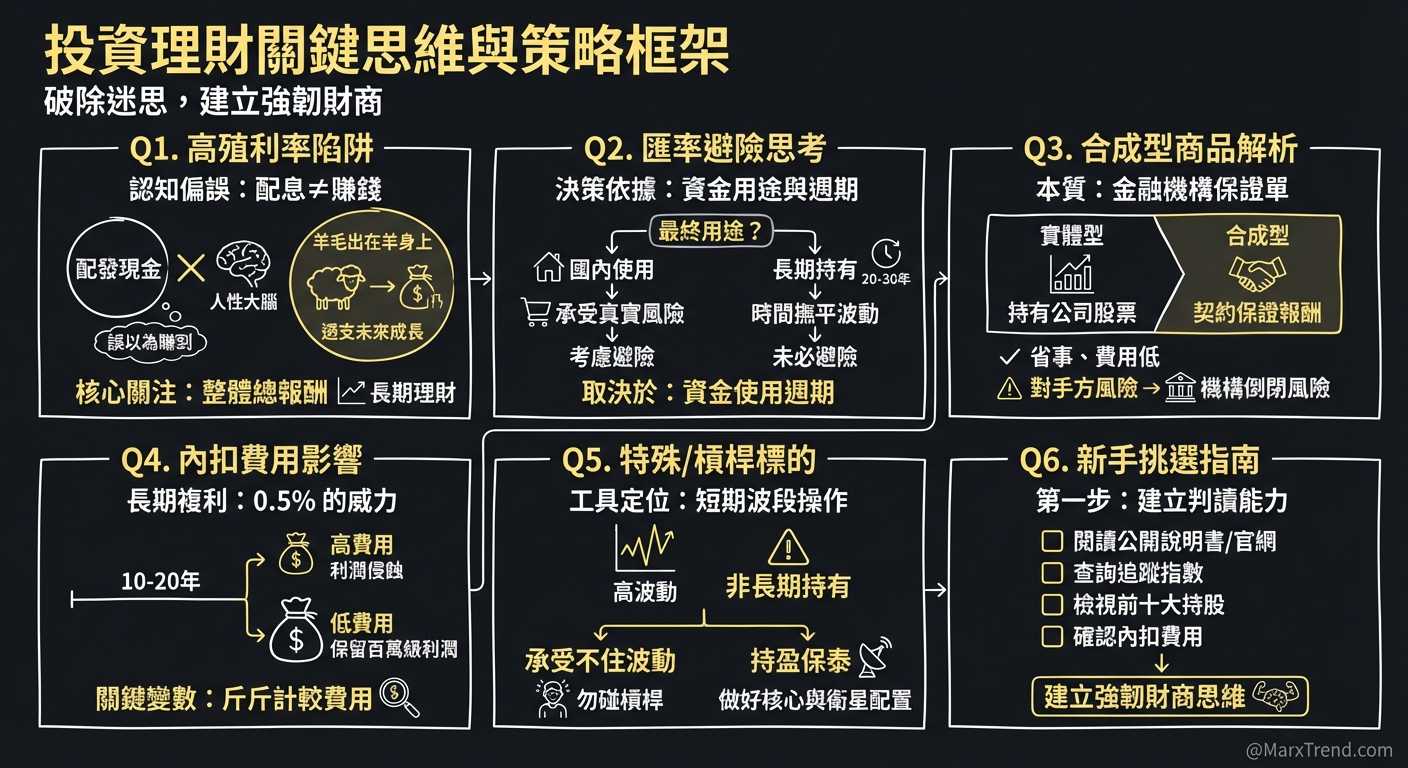

Q1:為什麼很多人會被高殖利率騙了?

這其實是人性大腦的一種認知偏誤。我們很容易把「配發現金」當成是「賺到的錢」,卻忽略了羊毛出在羊身上這個鐵律。

當一檔標的為了維持高殖利率而賣出手中優質資產,甚至動用到本金來配息時,這其實是在透支未來的成長力。看待『長期的理財』,我們更應該關注的是整體的總報酬,而不是單一的配息數字喔~

Q2:遇到匯率大幅波動的情境,我該怎麼思考避險?

這題非常經典!我通常會先釐清這筆資金的「最終用途」。如果這筆錢未來還是要在國內買房、生活,那我承受的匯率風險就會比較真實。

但如果你的資產配置本身就橫跨多種幣別,或者你打算長期持有二三十年,那短期的匯率波動可能就會被時間給撫平。要不要挑選避險版本的標的,完全取決於你的資金使用週期。

Q3:所謂的「合成型」商品,到底是什麼意思?

你可以把它想像成是一張「保證單」。實體型標的是真的去市場上買下那些公司的股票;而合成型則是跟某家大型金融機構打契約,對方保證會支付給你對應的報酬。

好處是省去了買賣一堆成分股的麻煩,費用可能更便宜;但缺點就是,萬一那家跟你打契約的機構倒閉了,你的錢可能就會拿不回來,這就是所謂的對手方風險啦。

Q4:內扣費用差個 0.5% 真的有差那麼多嗎?

真假,這個差超級多的!如果在短期內看,0.5% 好像只是一頓飯錢。但如果你把時間拉長到十年、二十年,加上複利效應的滾動,這0.5%的差距可能會吃掉你百萬級別的利潤。

在評估『有價值的標的』時,費用絕對是我們少數能掌控的變數,所以一定要斤斤計較。

Q5:針對特殊產業或開槓桿的標的,Marx你的看法是什麼?

我一直覺得,沒有絕對壞的工具,只有用錯地方的人。槓桿型或單一產業型的標的,波動通常非常劇烈,它比較像是拿來做短期波段操作的工具,而不是拿來長期持有的。

如果你連大盤的波動都會睡不著覺了,那千萬不要去碰有槓桿的產品,不然真的很容易被洗出場。做好核心與衛星資產的分配,才是持盈保泰的作法。

Q6:新手一開始到底該怎麼挑選適合的產品?

先從看懂「公開說明書」或是官網的成分股開始。不要只聽網紅說哪個好就買哪個,自己去查一下這檔標的追蹤什麼指數、前十大持股是什麼、內扣費用多少。

當你具備了自己判讀資訊的能力,你就不會恐慌,這也是建立『強韌的財商思維』最基礎的第一步喔!

更完整的學習

這篇文章其實只是我看完影片後,自己消化吸收的一些經驗整理與學習筆記。影片裡面其實談得更完整,包含更多挑選標的與檢視指標的細節。如果你剛好有興趣,想理解整個思考脈絡,可以看看原影片,相信會對你的觀念建立很有幫助。

以上內容僅為學習整理與個人經驗分享,不構成任何投資建議。